6月16日,江苏安澜万锦电子股份有限公司(下称“安澜万锦”) 披露招股书(申报稿),拟发行不低于4224万股,发行后总股本不低于4.02亿股,计划募集资金12亿元。

公司是这一轮AI铜缆风口上最耀眼的名字之一,报告期(2023-2025年),安澜万锦业绩实现大幅增长,符合其选择的上交所第3.1.2条第一项上市标准,即最近3年净利润均为正且累计不低于2亿元,最近一年净利润不低于1亿元,最近3年营业收入累计不低于15亿元,但《财中社》同时发现,公司存在应收账款高悬、研发投入不足、高新资质存疑、客户和供应商过于集中等问题。

存贷双高:真的需要补流吗

本次IPO,安澜万锦计划募资12亿元,其中数据中心核心部件智能制造项目拟投入7.7亿元、标准实验室建设项目拟投入1.26亿元、智慧工厂建设项目拟投入9497万元、东莞和杭州两个研发中心合计投入3400万元左右,另有1.75亿元补充流动资金,占募资总额的14.6%。

根据上述安排,补充流动资金是第二大的募投项目,问题是,公司真的需要补充流动资金吗?要知道,就在一年前的2025年6月24日,公司召开2024年年度股东会,决议派发现金红利6000万元并已实施完成。一边分红、一边募资补流,本就是监管层审核时关注的重点,何况公司的资金非常充裕,根本不存在补流的必要性。

资产负债表显示,安澜万锦根本不差钱,其2025年末的货币资金高达3.7亿元,是流动资产中仅次于应收账款的科目,但需要说明的是,公司同样存在“存贷双高”的现象,同期其短期借款为1.57亿元、一年内到期的非流动负债为2216万元、长期借款为9007万元,有息负债合计2.69亿元。

由以上数据可知,虽然公司的有息负债低于货币资金,但后者的使用效率值得商榷。2025年,公司的利息费用为866万元,但利息收入仅区区41万元,前者是后者的20多倍。以2025年末的数字简化静态计算,公司3.7亿元的货币资金收益率只有0.11%,远低于一年定期存款的利率。

研发投入不足、高新资质存疑

申报稿显示,报告期,安澜万锦的营业收入分别为2.84亿元、5.24亿元和12.99亿元,2024-2025年的同比增幅分别为84.29%和147.78%;归母净利润的增幅更为显著,分别为1706万元、7674万元和2.43亿元,2024-2025年的同比增幅分别为349.74%和217.02%,均高于营收增幅。

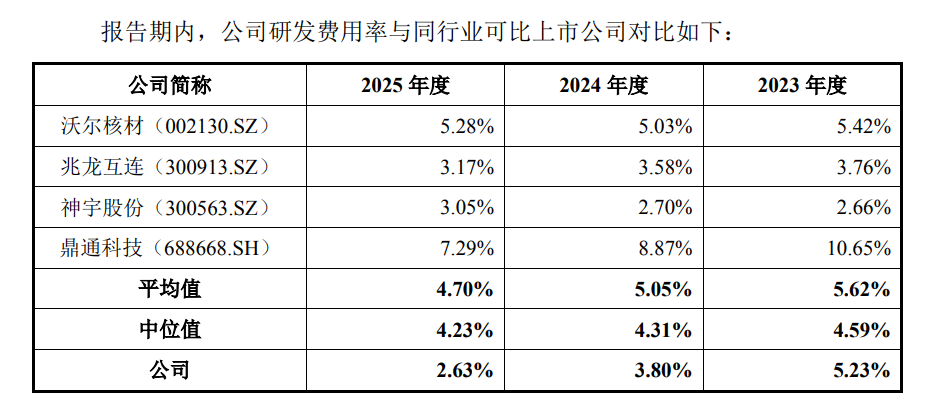

然而,在光鲜的业绩之下,安澜万锦在研发方面却存在明显的不足。2023-2025年,公司的研发费用分别为1487万元、1993万元和3414万元,虽然在逐年增加,但研发费用率分别为5.23%、3.80%和2.63%,连续三年均低于四家可比公司的均值5.62%、5.05%和4.70%,2024-2025年更为明显。

申报稿对此给出的解释是,“公司与同行业可比上市公司在产品类别、产品结构以及客户结构等方面存在一定差异,公司综合考虑客户需求及业务和产品发展方向,有针对性地将研发资源集中于高速通信线缆产品相关研发项目,符合公司实际经营情况。”该解释是否合理值得商榷,能否取得上交所的信任也有待观察。

同时,在研发人员占比方面,安澜万锦也低于10%的门槛。2025年年末,公司有员工1727人,其中研发人员77人,占比仅4.46%,不及最低标准的一半。

需要说明的是,申报稿表示,母公司安澜万锦于2023年11月通过国家级高新技术企业复审,也就是说依据的相关数据应是最近一个完整会计年度的2022年,由于申报稿未提供当年的研发费用和研发人员情况,其评定时是否符合相关标准尚未可知,仅就报告期末(2025年年末)的情况来说,公司不符合高新技术企业认定标准。按照有效期三年计算,公司高新技术企业资质将在2026年11月复审,若以2025年2.63%的研发费用率为依据,公司还能过审吗?招股书申报稿也把“所得税优惠政策变化”列为风险:若资格到期未能通过重新认定,税负将加重,直接影响最终利润。

安澜万锦研发投入不足的另外一个表现就是研发人员的薪酬偏低。申报稿显示,2025年末公司的销售人员、管理人员和研发人员分别为42人、119人和77人,而当年三项费用中的职工薪酬分别为922万元、2843万元和1384万元,据此简单静态计算,公司2025年三类人员的年均薪酬分别为21.96万元、23.89万元和17.97万元,作为学历普遍偏高的研发人员在三类人员中的薪酬竟然是最低的。

净现比低至0.09,造血能力不足

2023-2025年,安澜万锦分别实现净利润1706万元、7674万元和2.43亿元,经营活动产生的现金流净额分别为-1054万元、3138万元和1014万元,抛开净流出的2023年,公司2024-2025年衡量其造血能力的净现比(经营现金流净额占净利润之比)分别仅有0.41和0.04倍,2025年尤其反常,经营现金流净额同比大幅下滑67.7%。把镜头拉长,反差更难看。报告期三年,公司累计净利润3.37亿元,累计经营活动现金流净额却只有3097万元,净现比只有0.09倍,公司盈利大部分都没有转换为切实的现金流入,其净利润的含金量明显不足。换句话说,三年挣下的每100块账面利润,真正变成经营现金留在公司的不到10块,利润含金量持续低于警戒线。

那么,安澜万锦十余亿元的收入、超两亿元的利润都去哪儿了呢?答案自然是应收账款和存货。2023-2025年,公司的应收账款账面价值分别为9921万元、1.98亿元和4.18亿元,存货分别为5060万元、1.02亿元和2.17亿元,均呈现大幅增长态势,二者之和分别为1.50亿元、3.01亿元和6.35亿元,期间增长4.23倍,2025年末超过6亿元资金沉淀在应收和存货,占流动资产的比例之和高达60.7%,而应收账款也是流动资产中占比的最大的科目。

在报告期各期末的应收账款名单上,富士康、安费诺、庆鸿电子等企业长期霸榜,例如2025年年末,公司应收账款前五大客户分别为安费诺及其控制的企业、庆虹电子、富士康及其控制的企业、莫仕及其控制的企业、安闻科技及其控制的企业,账面余额分别为1.82亿元、7989万元、6907万元、2920万元和1613万元,占应收账款余额的比例分别为41.3%、18.17%、15.71%、6.64%和3.67%,合计占比高达85.49%,2023-2024年末的占比也不遑多让,分别为82.3%和84.38%,即连续三年的占比均在8成以上。

应收账款的客户分布高集中特征与安澜万锦的销售客户过于集中息息相关。2023-2025年,公司对前五大客户的销售占比分别为75.75%、80.74%和86.81%,其中对第一大客户的销售收入占比分别为48.71%(富士康)、35.59%(安费诺)和49.33%(安费诺)。从应收账款和销售收入的大客户名单不难看出,二者高度重合,这表明,在面对年收入近万亿元的富士康等大客户,安澜万锦毫无讨价还价的余地,只能被动接受,大量资金被下游客户占用,这也是导致其净现比低至0.09的一个重要原因。

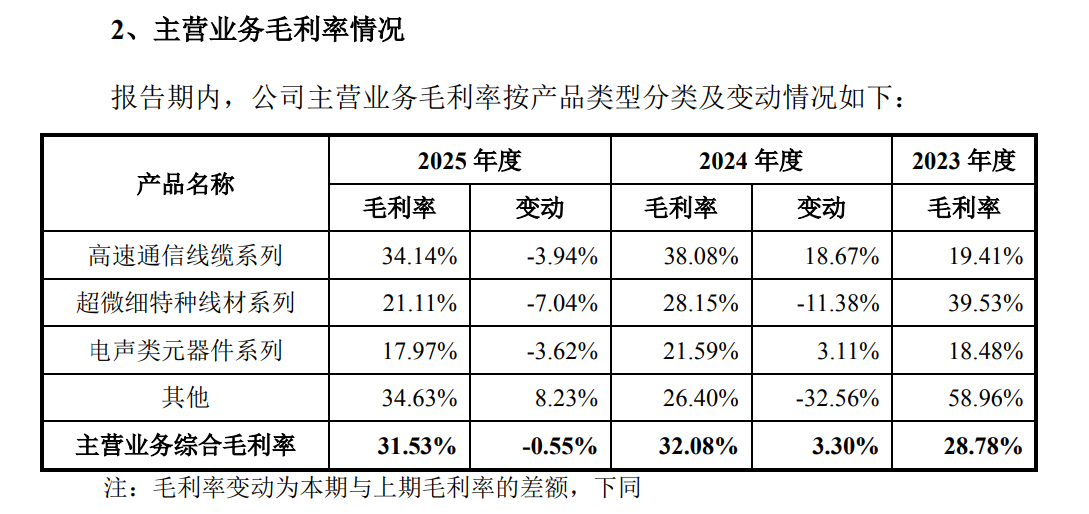

此外,需要注意的是,2025年,公司三大主营业务毛利率均出现不同程度的下滑,其中高速通信线缆系列、超微细特种线材系列和电声类元器件系列的毛利率分别为34.14%、21.11%和17.97%,同比分别下滑3.94个、7.04个和3.62个百分点,三大业务毛利率集体掉头,公司还能靠什么守住盈利?

此外,安澜万锦也存在明显的偿债能力不足问题。招股书申报稿显示,2023-2025年,公司的流动比率分别为0.93倍、1.09倍和1.83倍,而四家可比公司的均值分别为4.54倍、3.48倍和3.88倍;公司的速动比率分别为0.65倍、0.8倍和1.45倍,可比公司均值分别为3.56倍、2.72倍和3.38倍;母公司的资产负债率分别为48.1%、54.78%和37.21%,而可比公司均值分别为22.7%、25.7%和30.27%。

由以上数据可知,安澜万锦的流动比率和速动比率在报告期的全部三年中均大幅低于可比公司均值,甚至有数倍的差距,而公司的资产负债率却全面大幅高于可比公司均值,表明公司的偿债能力出现了严重的问题。

申报稿表示,“公司流动比率和速动比率低于同行业可比上市公司,主要系公司处于快速发展阶段,固定资产投资及营运资金需求较大,使得短期借款、应付票据及应付账款期末余额占比较高。”对于资产负债率的异常,申报稿表示,“主要系相较于已上市公司,公司当前融资渠道较为单一。”

集中清理合规问题,海外子公司多次受罚

招股书申报稿自述,报告期前期安澜万锦存在关联方资金拆借等内控不规范情形,2023年曾向控股股东上丰投资拆入1860万元,已于报告期内完成规范整改。

而且,股东是蓉珠2024年1月认购的337万股中,有168.50万股系代刘言持有,2025年10月26日以0元/股转回,2025年11月18日才完成工商变更。

需要厘清的是,这些动作大多属于上市前的集中清理,而非公司内部治理制度的彻底完善。

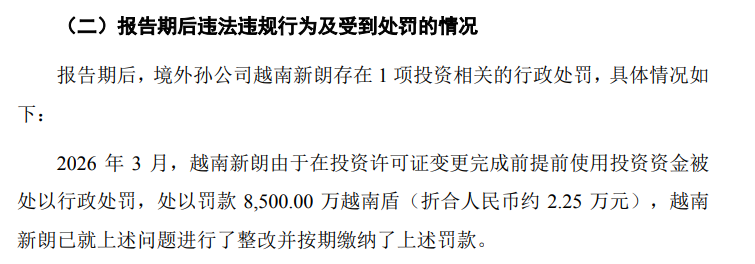

除了上述合规问题,公司境外子公司越南安澜及孙公司越南新朗还曾多次受到行政处罚:2025年5月,越南安澜因在未取得环境许可证的情况下,安装并投用新增焊接设备及废气收集系统,被越南北江省工业园区管理委员会记录为行政违法,并责令其严格遵守环保法规、防止污染及按规定处理废物,处以罚款6500万越南盾;2023年10月和2024年4月,越南新朗因出口货物尚未运抵指定地点即提前办理海关申报,两次被越南北江省工业区海关分局分别处以452万和350万越南盾的罚款;2025年8月,越南安澜在可抵扣费用、进项税额抵扣申报方面存在差异,导致核查期内少缴税款,因此,越南北宁省税务局对越南安澜处以共计6792万越南盾的罚款。

上述处罚涉及环保、海关及税收等多个领域,虽然金额并不大,不属于重大违法行为,但从一个侧面表明公司在出海过程中在治理的全链条管控方面都非常薄弱,而且半年内由于同样的原因两次受到海关处罚,说明公司根本没有从中汲取教训,而且这种状况甚至延伸到了报告期之后,而且金额更大:2026年3月,越南新朗由于在投资许可证变更完成前提前使用投资资金被处以行政罚款8500万越南盾。

从好的方面来看,安澜万锦已是全球高速铜缆前三,安费诺、英伟达、华为等重要客户的认证壁垒长达1-3年、黏性极强,不会轻易换供应商,而且高增长扩产期经营现金流偏弱是铜缆制造业的行业共性,并非公司独有,但研发投入不足会削弱公司的长期竞争力,也会影响公司高新企业资质的复审并最终影响盈利能力,而在不差钱的情况下一边分红一边伸手向资本市场募资补充流动性本就是拟IPO企业的大忌,也是监管层在审核时关注的重点。