2026年6月17日,凯文·沃什主持其就任美联储主席后的首次FOMC议息会议。这是美联储“鲍威尔时代”正式落幕后的首场政策决策,也是全球投资者观察“沃什主义”政策取向的第一个关键窗口。宏观流动性是影响新兴产业发展的重要宏观变量,那么在新任主席带来的货币政策框架变革之下,成长类资产的投资逻辑是否会改写?

一、政策十字路口:沃什框架与鲍威尔时代的分野

沃什的政策理念与其前任存在显著差异。鲍威尔任职期间,美联储将利率政策与资产负债表政策同向居多,两大工具同步发力,共同调节市场流动性与资产价格。沃什则推行“降息+缩表并行”的组合思路,标志着政策框架出现根本性分野,核心区别在于政策工具优先级的重新调整。

在沃什的规划中,利率政策将成为未来宏观调控的核心工具,资产负债表的扩张仅作为应对极端危机的补充手段。其主张建立常态化退出机制,将资产负债表规模控制在仅满足货币流通需求的合理区间内。当前美联储资产负债表规模超过6万亿美元,较2022年峰值已大幅压缩,但沃什的缩表之路显然还远未结束。

与此同时,沃什还计划大幅改革美联储的沟通机制。他已明确表示“不相信前瞻指引”,并可能废除季度“点阵图”利率预测。若这一改革落地,市场对利率路径的锚定能力将被削弱,短端利率定价将从“路径驱动”转向“数据驱动”,利率波动中枢或将上移。沃什还主张以截尾均值PCE替代现行核心PCE作为通胀决策的核心参考指标,当前美国截尾均值PCE约为2.4%,显著低于3.2%的核心通胀率。

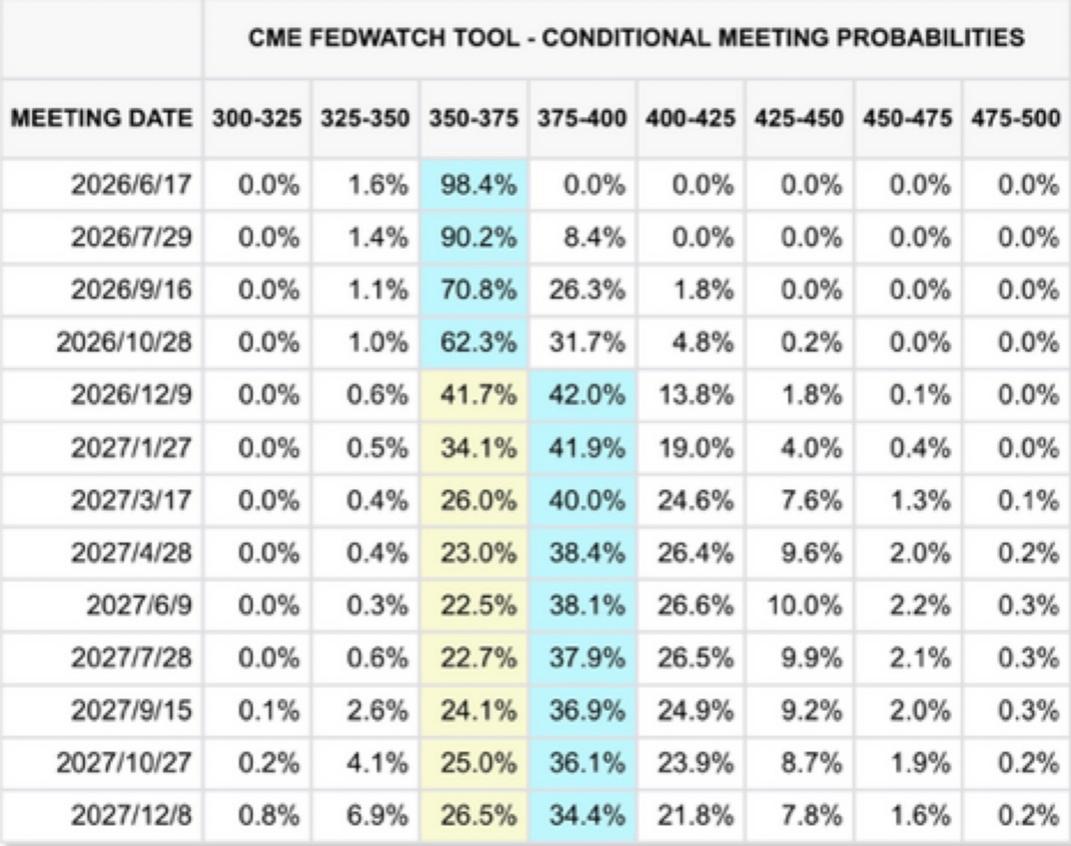

在市场核心关注的利率路径上,综合经济基本面与内部政策倾向,多家机构判断美联储2026年将维持现有利率水平,暂不启动降息。CME FedWatch显示市场定价12月前加息的概率约为一半。

表:FedWatch预测美联储在2026年12月前加息概率约为一半

数据来源:Wind,截至2026年6月12日

二、流动性与成长资产:一个常被误读的定价逻辑

近期美国5月非农数据公布后,纳斯达克指数在6月5日单日重挫超4%,费城半导体指数暴跌逾10%,市场普遍将此次回调归因于加息预期升温带来的流动性收缩。这是否意味着沃什时代的“偏鹰”政策环境将终结成长资产行情?

事实上,利率上行与成长股表现之间的关系,远比表面看到的复杂。复盘全部历史区间来看,美国利率上行时,按照贴现率模型,由于分母端要求收益率的提升以及分子端企业本身融资成本的升高负向冲击盈利,成长股从历史数据上看下行概率较大。

但这一逻辑不能脱离成长股自身的盈利景气度:回顾历史,1999年至2000年,美联储自1999年6月起连续加息,联邦基金利率从4.75%升至2000年5月的6.5%,流动性持续收紧,但纳斯达克指数在此期间涨幅高达104%;2023年,美联储政策利率维持高位、美债利率上行,但生成式AI浪潮推动纳斯达克全年上涨43%,英伟达业绩增速超过500%。

换言之,利率对成长股的影响并非简单的“加息=杀估值、压制盈利”关系。真正起决定作用的是两个变量的赛跑:利率上行的速度与盈利上修的速度。如果产业趋势驱动相关龙头公司的EPS不断上修、业绩兑现度强劲,利率和流动性的扰动往往是短暂的,中期的股价趋势或不易受到影响。从投资者视角来看,成长资产的长期定价核心始终在于产业景气度和企业盈利能力,利率环境的变化固然会阶段性影响估值水平,但并不构成趋势反转的充分条件。

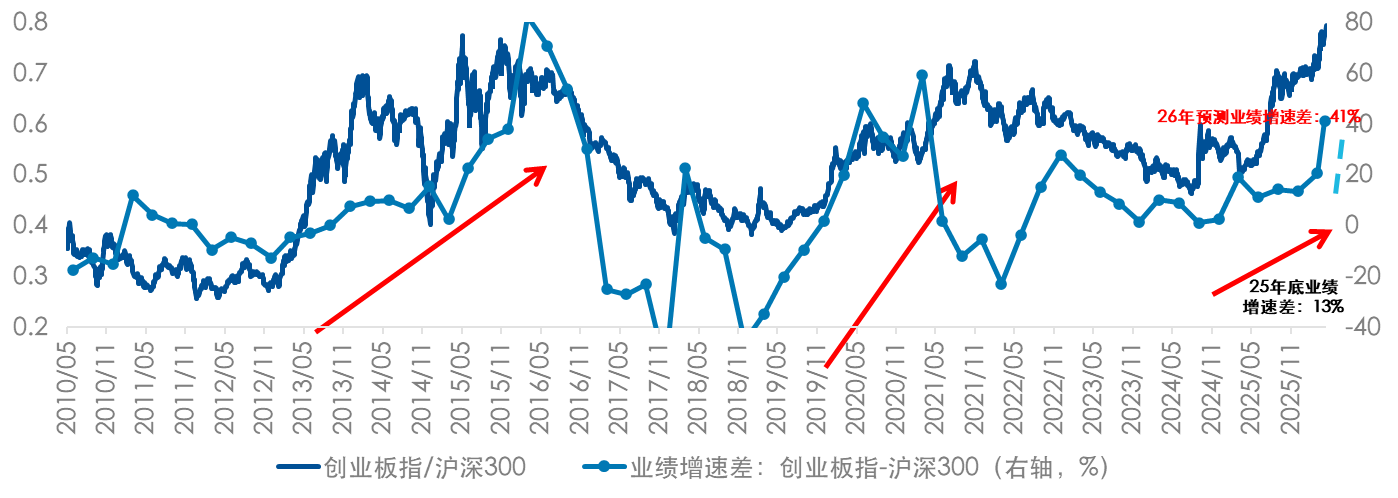

图:以创业板为例,相比大盘业绩增速差仍处于上行趋势中

数据来源:WIND,截至2026年6月12日。以上仅为对创业板指数相对沪深300指数过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

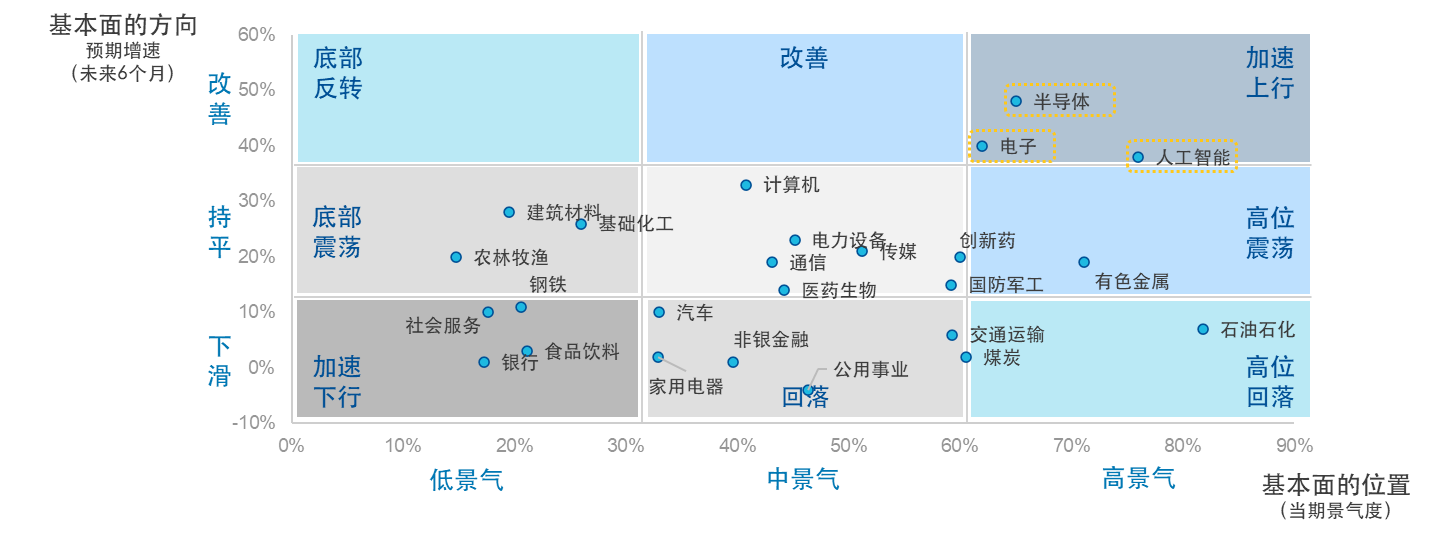

图:分行业看,AI链基本面仍处于高景气度

数据来源:WIND,截至2026年6月12日

三、沃什时代≠成长资产终结

沃什时代开启,并不意味着成长资产将退出舞台中央。相反,当前环境下的结构性机遇仍值得重视。

盈利驱动替代估值驱动,成长资产的底层逻辑未变。此前市场对降息周期的预期推升了成长股估值,AI相关板块积累了较高的估值水位。随着加息预期回归,估值端的溢价被挤出,但AI产业自身的盈利增长动力依然强劲。年初以来,半导体、数据中心、AI算力等领域发展方兴未艾,在云巨头们继续维持庞大资本开支的背景下,科技产业逻辑并未出现根本性裂痕。当前的调整更像是流动性逆风下的颠簸震荡,而非趋势反转。

此外,沃什的AI“通缩叙事”或暗藏着政策层面的长期利好空间。沃什是美联储内部对AI持相对积极态度的官员之一,他曾多次公开表示AI是一股强大的通缩力量,能够大幅提升社会生产力,使经济在不触发通胀的前提下实现更快增长。事实上沃什主张AI技术突破是美联储降息的充分理由,认为生产率提升将产生显著的反通胀效应。只要AI驱动生产力提升这一叙事得到验证,长期利率中枢的下行空间将被打开,这对长久期的成长资产而言或将形成长期利好。

成长资产的价值最终取决于其创造盈利的能力,而非下一个季度的利率走势。在沃什时代,考验的恰是在政策框架切换、利率预期波动加大的环境中,投资者能否有效识别真正具备盈利持续增长能力和产业壁垒的优质资产,从而在波动中把握长期价值。综合来看,创业板ETF易方达(159915)、科创50ETF易方达(588080)分别紧密跟踪创业板指数、科创50指数,可以作为投资者布局新兴产业龙头景气提升机遇的优质工具。