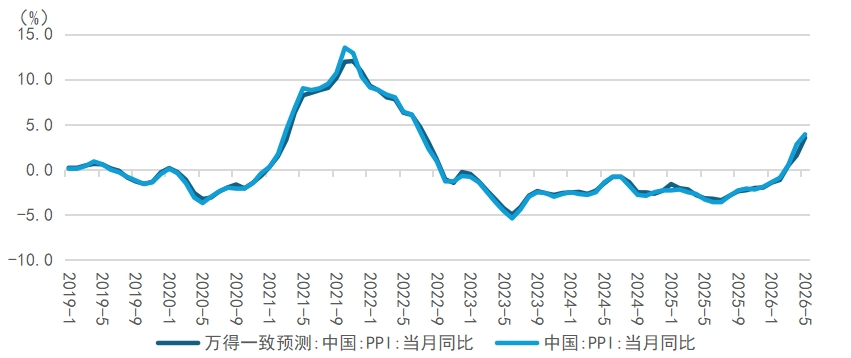

近期披露的宏观数据里,尤其值得关注的信号之一,是价格端开始出现修复迹象。4月PPI同比值达到2.80%,明显高于Wind一致预期的1.56%;5月PPI同比进一步升至3.90%,同样领先于Wind一致预期的3.53%。这组数据的意义,不只是工业品价格本身的回升,更关键的是它可能对应着企业名义收入、盈利弹性和库存周期的再平衡。

与此同时,外需韧性和出口结构升级仍在延续。过去几年,中国出口并没有停留在传统劳动密集型产品上,而是在新能源、电子、机械设备、高端制造等方向持续升级。价格修复与外需支撑如果同时出现,对权益市场而言,意味着宏观层面的盈利预期可能从弱修复逐步转向有弹性的修复。

那么,在这样的环境下,普通投资者应该关注什么?一个相对清晰的思路是:与其费心寻找、比较涨价弹性更优异的单一行业,投资者朋友们可以更多关注能够覆盖核心龙头资产,表达制造业升级和内外需共振机遇的宽基指数工具。

PPI上行为什么重要?

PPI是工业生产者出厂价格指数,通俗理解,它反映的是工业企业卖出产品时的价格变化。对企业而言,价格变化往往直接影响收入质量和利润空间。当PPI处于偏弱区间时,即便实物销量保持韧性,企业仍可能面临量增价减、收入修复偏弱的压力;而当PPI进入回升阶段,企业收入端的名义增速通常更容易改善,若成本端涨幅相对可控,利润率也具备进一步修复空间。

4月PPI同比为2.80%,5月进一步升至3.90%,且连续高于Wind一致预期,显示价格端修复强度超过市场此前预期。更重要的是,PPI改善往往会通过工业品价格回升、企业营收修复、盈利预期改善、权益资产估值重估的链条逐步传导,对制造业、周期品及相关权益资产形成边际支撑。

后续来看,PPI若能维持温和修复,将有助于制造业和周期相关企业从收入端率先改善,并进一步带动盈利预期上修。对于权益市场而言,这意味着此前由价格下行带来的盈利压制正在边际缓解,相关资产的估值修复逻辑也会更加顺畅。投资者者朋友们后续可以重点观察价格修复的持续性,以及其向中下游利润表传导的力度。

图1:PPI同比及Wind一致预期对比

数据来源:Wind,数据截至2026年5月

名义修复如何传导到企业利润?

权益市场最终看的不是宏观数据本身,而是宏观数据能不能转化为企业盈利。PPI回升之所以重要,核心就在于它可能助推企业利润名义修复。

所谓名义修复,本质上是企业收入和利润在报表层面的改善弹性增强。在实际经营中,企业盈利通常受到三个因素影响:销量、价格和成本。过去一段时间,市场担心的问题是需求不强、价格偏弱、企业利润被压缩;而现在,如果价格端开始改善,同时需求侧没有明显走弱,那么企业利润端就可能出现更好的弹性。

这对宽基指数尤其重要。因为宽基指数不局限于单一主题,而是覆盖了一批在宏观周期中具有代表性的行业和龙头公司。PPI回升对上游资源、化工、部分制造业环节可能形成利润改善;如果中游制造能够通过规模、技术和出口优势维持竞争力,也可能在价格修复中受益。

从这个角度看,PPI上行并不是一个孤立的价格指标,而是权益市场盈利预期变化的前置信号。尤其是在市场对经济修复仍有分歧的时候,价格数据超预期往往会强化投资者对企业利润底部改善的信心。

出口韧性为什么仍是重要支撑?

除了价格端,外需也是当前宏观主线中不能忽略的一环。

过去市场对出口的担心,主要来自海外经济放缓、贸易摩擦和全球需求不确定性。但实际情况是,中国出口结构一直在变化,从传统消费品,逐步向电动车、电子设备、工程机械、高端装备等方向升级。换句话说,出口韧性并不只是靠低成本维持,而越来越多来自产业链完整度、制造效率和技术能力。

这类出口结构升级,对A股的影响也在持续深化。一方面,它支撑了制造业企业的订单和产能利用率;另一方面,它提高了中国资产在全球产业链中的议价能力。尤其是对具备全球竞争力的龙头企业来说,海外需求弹性往往决定了盈利预期的上限。

更重要的是,外需韧性与PPI回升之间存在配合关系。如果外需仍有支撑,而价格端又出现修复,那么企业面对的就不是单纯的价格上涨,而可能是需求和价格共同改善的环境。这种组合,通常比单一政策刺激或单一行业景气更有持续性。

为什么宽基指数更适合捕捉这类机会?

当宏观主线从单一行业景气,转向价格修复、利润回升和外需韧性共振时,宽基指数的配置价值会变得更加突出。这类机会并不局限于单一行业,而是可能沿着多个产业链条扩散。PPI修复有望改善资源品、工业品以及制造业企业的盈利环境;出口结构升级则可能带动新能源、高端制造、电子、机械设备等方向的景气度;若经济名义增速进一步修复,金融、消费及地产链相关资产的预期也有望同步改善。

对于普通投资者而言,逐一判断行业景气、公司盈利和估值弹性,实际操作起来难度并不低。宽基指数的优势在于,它能够通过指数化方式覆盖一批代表性公司,有望基于“一篮子”布局方式有效分散单一个股风险。

沪深300指数更偏向A股核心龙头资产,覆盖金融、消费、医药、制造、科技等多个方向,可以作为观察与参与中国权益市场整体机遇的底仓型工具。它的特点是行业分布相对均衡,成份股多为市值和盈利能力较强的公司,适合用来表达对中国核心资产盈利修复的判断。从产品角度看,可以关注沪深300ETF易方达(510310,联接基金A/C/Y:110020/007339/022928),该产品跟踪沪深300指数,有助于把握A股核心龙头资产的整体贝塔。

中证A500指数则更强调新质生产力和行业代表性,覆盖面更广,对先进制造、科技成长、医药生物、消费升级等方向的倾斜度较高。如果投资者更看重中国经济结构升级和产业链竞争力提升,中证A500相关产品或许更能体现这种中长期逻辑。从产品角度看,可以关注A500ETF易方达(159361,联接基金A/C/Y:022459/022460/022930),该产品跟踪中证A500指数,有助于把握中国经济结构升级与宽基资产的整体贝塔。

总结来看,当宏观线索从单点行业机会扩散为价格修复、盈利改善与产业升级的共同驱动,宽基指数的配置意义会更加清晰。沪深300指数更适合用来把握核心龙头资产的盈利修复,中证A500指数则更适合承接中国经济结构升级带来的长期贝塔。两者结合,能够在兼顾龙头质量与行业代表性的同时,更系统地参与中国权益资产的修复与重估。