6月18日,有投资者在上证e互动平台,向免税巨头中国中免(601888)高层“刷屏”式提问:为何公司股价在持续上涨的市场行情下持续下跌?近五年公司市值从最高八千多亿元不断蒸发,发生了什么变故?市值管理工作做得为何如此难看?高管的工资待遇及政绩如何挂钩?

18日,中国中免收盘跌2.64%报55.33元/股,公司年内跌幅达41%。公司最新总市值1150亿元,若以此数据与公司2021年曾创下的巅峰市值8338亿元相比,跌幅更高达86%!

公开资料显示,中国中免主营业务是以免税为主的旅游零售业务及以免税业务为核心的商业综合体投资开发业务,公司的主要产品是免税商品销售、有税商品销售。

最新业绩方面,4月29日,中国中免(601888)公布2026年一季报,公司营业收入为169.06亿元,同比上升0.96%;归母净利润为23.48亿元,同比上升21.18%;扣非归母净利润为23.4亿元,同比上升20.8%;经营现金流净额为38.91亿元,同比下降18.9%。

3月30日,中国中免(601888)披露年报,2025年实现营业收入536.94亿元,同比下降4.92%;归母净利润35.86亿元,同比下降15.96%。这一数据不仅是公司净利创下近五年来新低,而且也是公司净利连续第二年同比双位数下滑;经营活动产生的现金流量净额60.59亿元,同比减少23.69%。公司拟每10股派发现金红利4.5元(含税)。

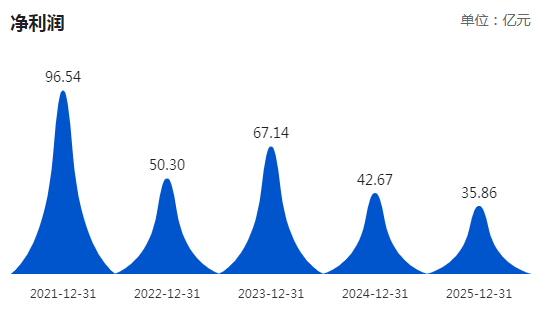

回溯近年年报,巨潮资讯数据显示,中国中免在2021年净利润达到96.54亿元的阶段高点。但此后随着消费预期转弱及行业竞争加剧,净利润持续回落;2025年,净利润进一步缩水至35.86亿元,较2021年的峰值跌幅近63%。

中免股份近年净利润

对于中国中免近年业绩下行,有市场分析认为,这首先与全国免税牌照扩容有关,牌照扩容意味着公司独家红利终结、竞争加剧;此外,公司业绩下行还与以下多种因素有关:海南封关后免税专属价格优势被稀释,机场渠道失守,国内中高端消费意愿减弱导致皮具、腕表等高单价品类销售下滑明显;部分奢侈品品牌如LV、Dior及高端护肤品牌如海蓝之谜、SK-II等加速直营化、线上化,也部分压缩了中国中免作为渠道商的利润空间。此外,叠加出境游分流、成本高企等多重压力,共同导致公司业绩下滑。伴随业绩下行,公司估值中枢被市场持续下修、机构长线资金分批减仓,从而导致公司股价持续下挫。

2026年6月16日,中国中免举办2025年度暨2026年第一季度业绩说明会,公司就投资者关心的问题做出了回应。

有投资者提问:公司股价三年跌幅超过80%,目前长期徘徊在58元左右,作为央企上市公司,公司在市值管理和稳定股价方面有何具体举措?是否会考虑启动股份回购、大股东增持或提高分红比例?

中国中免回应称,公司非常重视维护中小股东的利益,并根据监管要求,持续聚焦主业,改善经营效率和盈利能力,以提高上市公司质量为基础,增强信息披露质量和透明度,增进与投资者沟通互动。公司现金分红比例长期稳定在30%以上,近三年平均现金分红比例超40%,并于去年第三季度进行了中期分红。

有投资者提问:公司市内免税店布局如何?目前上海机场免税等销售数据是否同比增加?

中国中免回应称,公司在深圳、广州等共计13个城市布局市内免税店。2025年11月相关政策优化调整后,公司积极引入国产品,丰富市内店商品供给,推动线上预定服务,通过有税+免税、海外+国产等多轮驱动,做好面向全体会员的城市场景服务。2025年底,上海浦东、虹桥机场重新招投标后,公司就相关标段进入新的运营周期。目前核心品牌正在快速恢复中,核心商品的供应恢复环比一季度进一步提升。在新一轮的运营周期内,公司更加注重商品结构优化及品牌质量提升,并通过会员运营、精准营销等,提升销售转化率。

有投资者关心公司后续发展:公司未来的业绩增长点在哪里?

中国中免回应称,离岛免税方面,公司紧抓封关机遇,按照优化后的离岛免税政策,积极引入新增品类及国产商品,通过免税+文旅,吸引岛内外客群到店沉浸式体验和消费。出入境口岸方面,公司通过优化品类结构和品牌组合,丰富购物选择,提升购物体验。市内免税方面,公司通过“免税+有税”“线下+线上”“进口+国产”三位一体服务境内外客群。今年3月完成收购DFS大中华区零售业务,公司将根据平台及客群特点,打造海外旅游零售标杆。旅游零售方面,通过覆盖上海虹桥、北京大兴、成都双流、兰州等主要机场,发展旅游零售综合体模式。此外,公司还通过自主运营cdf中免海南、中免日上、cdf会员购等线上渠道补充消费场景,为超过5600万名会员提供品质零售服务。

来源:读创财经