饮料旺季到来,气泡水、无糖茶等品类爆火后,电解质水成为今年饮料行业热点。日前,天丝红牛旗下品牌Sponsor(瞬湃乐)推出新品维生素电解质饮料,国际饮料巨头百事公司也宣布推出“维动力”电解质水产品。

同时,元气森林的“外星人”电解质水成为公司第二增长曲线,东鹏饮料的“补水啦”2025年营收也达到新高。此外,农夫山泉、达能、华润怡宝等品牌也早已入局。相较于椰子水产品的谨慎布局,饮料企业在电解质水的布局可谓快速。

虽然电解质水饮料已有多年历史,但行业真正爆火,是2022年。相关数据显示,国内电解质水市场规模从2022年27亿元增长到2025年约200亿元,3年连续保持30%以上的同比增速。这一度让业内认为,电解质水是曾经爆品无糖茶的接班人。一位饮料企业负责人对新京报消费研究院表示,今年公司主要方向就是电解质水,其余品类的重要性已经降低。

不过,行业高速扩张背后,诸多问题随之显现。目前国内缺少强制性国标,电解质水中各类矿物质含量应达到多少,全凭企业自圆其说。产品多执行企业标准,电解质含量、配料配比差距较大,同质化问题突出。

集体发力电解质水

对国内消费者来说,电解质水产品并不陌生。所谓电解质水,就是含有钠、钾、钙、镁等矿物质离子的水溶液 ,主要用于补充人体因出汗、腹泻或运动流失的水分和电解质,维持体液平衡。20世纪90年代,健力宝首次把电解质、运动补水概念带入国内市场,但当时大众不懂“电解质”,因此营销侧重健康、提神,而非专业补液。随后,各个品牌逐渐布局,但依旧没有将“电解质”作为卖点。

2022年底,“电解质饮料”这一概念由于特殊补水需求被大众熟知。中国疾控中心发布的《膳食营养临时指南》中提到“应注意补充含电解质的饮用水”。而在炎热的夏季,解暑补水的需求也更加广泛。

真正让电解质水爆火的,是元气森林。其旗下“外星人电解质水”产品2021年开售,上线仅9个月,就创下12亿元销售额,成为继气泡水之后又一个超10亿元单品。元气森林的成功,让其他水饮企业看到电解质水市场的潜力,一场“抢地盘”的竞争随之展开。

2023年,康师傅推出“无限·电”,主打超低钠+果味气泡的组合,将场景定义为日常轻补水。2024年,东鹏饮料推出子品牌“补水啦”,以“电解质+复合维生素”为主要成分,600毫升仅3元的亲民价格,上线后创造日销2万箱的成绩,全年销售额达到15亿元,成为年度热门单品。

2026年3月6日,农夫山泉在官方微信公众号发文,宣布旗下电解质饮料新品上市,有西柚、柠檬两种口味,且均为低糖口味。在电解质水方面,农夫山泉早有布局,旗下“尖叫”系列产品在2004年推出。2021年,农夫山泉推出“尖叫专业等渗电解质饮料系列”。

电解质水爆火,国际巨头也坐不住了。4月19日,可口可乐旗下品牌“POWERADE爆锐”电解质水在山姆会员商店首发。5月30日,天丝集团旗下Sponsor瞬湃乐官方微博发布消息:“瞬湃乐维生素电解质饮料全新上市”,入局电解质水产品。6月15日,百事集团推出旗下首款气泡电解质水品牌“维动力”。

众多品牌纷纷入局,主要是因为看中了这一品类的良好增长趋势。根据元气森林创始人唐彬森发布的内部信,元气森林整体业绩已连续3年保持两位数增长。2025年从具体品类表现来看,维生素水成为增速最高的单品,同比增长128%,“外星人电解质水”增长34%。此外,东鹏饮料的“补水啦”2025年营收已经超过30亿元。

福建华策品牌定位咨询创始人詹军豪接受新京报记者采访时表示,消费者健康需求升级,电解质水从运动专用拓展至熬夜、通勤、解暑等日常场景,市场连续多年保持30%以上增速,成为饮品行业稀缺高增长赛道。传统瓶装水增长放缓,农夫山泉、东鹏饮料、蒙牛等品牌纷纷入局,将其作为第二增长曲线,叠加消费教育成熟、渠道铺货门槛较低,促使大量品牌集中发力。

渠道开始下沉

随着越来越多的资本与品牌涌入电解质水赛道,市场竞争已从早期的品类教育阶段快速过渡到渠道的“白刃战”。

此前,电解质水的核心消费场景集中于健身房、运动场馆及便利店系统,但这一边界已被彻底打破。东鹏饮料凭借在下沉市场深耕多年的渠道网络,将“补水啦”以3元/600ml的性价比切入县域市场,使电解质水从“城市白领的运动伴侣”转变为“大众日常补水选择”。这一策略直接冲击了元气森林“外星人电解质水”5元—6元的价格带,而后者也加速推出小规格装、促销装以应对竞争。

由于2022年后,行业营销逻辑全面转向“日常化补水”,品牌不断拓宽适用场景,办公室熬夜补水、通勤出行解渴、火锅烧烤解腻、换季补水、儿童轻度补液等生活化需求被持续挖掘,彻底摆脱运动饮品窄赛道束缚。线下渠道数据直观印证渗透成效,商超便利店、夫妻小卖部、餐饮流通渠道、校园渠道的电解质水陈列占比持续提升,元气森林、农夫山泉、东鹏饮料等旗下产品已与瓶装纯净水、无糖茶共享核心货架资源。

伴随入场者激增、渠道下沉,电解质水的价格体系也被击穿。当前电解质水价格已形成明显分层:5元—6元高端区间以外星人、宝矿力水特为代表;4元—5元中端以补水啦为核心。农夫山泉相关产品在电商平台售价为59.85元/15瓶,单瓶折合3.99元,而外星人超能水在电商平台主打3元价格带。

詹军豪认为,电解质水远未触及天花板。当前下沉市场渗透率偏低,乡镇、县域增速远超一、二线城市。母婴、高温作业人群等细分市场需求有待挖掘,长期扩容空间充足。行业将进入规范洗牌阶段,团体标准、国家标准会逐步落地,淘汰不合规杂牌。竞争从低价“内卷”转向细分创新,推出适配不同人群的“电解质+”复合配方。渠道分层固化,巨头依靠全域渠道巩固份额,中小品牌聚焦细分场景突围,产品形态也会向轻量化、便携化延伸。

能否成为下一个“无糖茶”

将电解质水与无糖茶进行对比,已成为行业观察者的习惯性视角。两者都经历了从细分品类到大众爆款的跃迁,实现健康概念红利下的高速增长,也都难免面临“是不是昙花一现”的质疑。如今,无糖茶已经在消费者心中占据位置,但电解质水依旧在努力的路上。

无糖茶的崛起提供了清晰的可参照坐标。农夫山泉旗下的东方树叶自2011年上市,历经长达10年的市场培育期,直至2020年后才随着“无糖”“零添加”消费浪潮迎来爆发。2025年,东方树叶单品销售额突破百亿元,无糖茶整体市场规模超过600亿元,成为饮料行业近5年最成功的品类创新案例。

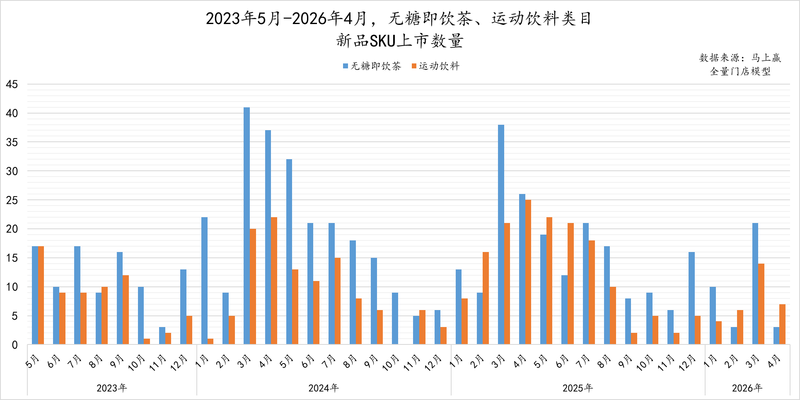

无糖茶、运动饮料近年新品上市数量。 受访者供图

不过,电解质水与无糖茶之间依旧有着不小的差距。根据线下零售监测服务机构马上赢数据,2026年前4个月,有糖、无糖即饮茶、中式养生水、运动饮料、能量饮料和营养素饮料几个大类新品上市数量同比明显减少。其中,电解质饮料所在的运动饮料品类,SKU(最小存货单位)上新的数量在2025年4月达到顶峰,新品数量为25个,但2026年以来,新品数量有所降低,仅3月达到两位数,其余月份为个位数。反观无糖茶,2025年3月,上新的数量最高,达到38个。2026年以来,新品数量最高也有21个。

行业格局与标准化程度的差距,进一步拉大二者的成长差距。无糖茶经过多年洗牌,形成成熟的行业标准、稳定的价格体系和清晰的品牌梯队,行业竞争从流量“内卷”转向品质、工艺、原料的精细化竞争,赛道增长稳健持久。而电解质水目前仍处于野蛮生长阶段,国标缺失、同质化“内卷”、概念泛滥等问题持续拖累品类口碑,头部双寡头占据超七成市场份额,中小品牌依靠低价铺货、模仿跟风扰乱市场,行业尚未形成良性竞争生态。

从标准层面来看,目前尚无专门的电解质水标准,营养元素添加量是企业自主添加,其宣传也不相同。新京报记者发现,农夫山泉电解质水宣传称,“可补充钾、钠、钙、氯4种电解质,1瓶550毫升的电解质补充量超过350毫克”。东鹏饮料“补水啦”的宣传称,“每升电解质含量≥400mg,提供钠、钾、氯3种人体所需电解质”。而山楂树下“南极补吧”产品宣传称,“每瓶(以500毫升计)电解质含量≥350mg,含钠离子、钾离子、锌离子、钙离子、镁离子总量”。

詹军豪指出,无统一国标、产品配方趋同,给电解质水行业带来明显负面影响。市场充斥电解质含量极低的“伪电解质水”,混淆消费者认知、损耗品类口碑。产品难形成差异化,各品牌陷入价格战,渠道营销成本抬升,行业普遍增收不增利,中小杂牌生存空间持续压缩。

业内人士认为,成为“下一个无糖茶”并非电解质水的必选项,更现实的路径或许是成为“电解质水自己”。具体而言,品牌需要在以下维度建立差异化壁垒:一是配方层面的真实创新,如针对特定人群(孕妇、老年人、高原工作者)开发功能性细分产品;二是供应链层面的成本优化,通过自建水源地或矿物质提取技术降低对上游原料的依赖;三是场景层面的边界突破,将电解质水与咖啡、轻食、医药零售等业态进行跨界融合。