6月17日晚间,首都在线(300846)就深交所就公司定增审核问询函发布回复,就深交所针对公司2023至2025年持续亏损、商誉减值、前募投项目未达预期效益或延期等问题予以解答。

报告期内亏损原因及合理性?

公开资料显示,首都在线主营业务是为客户提供包括通用计算和智算在内的云服务,通信网络服务,IDC服务以及综合解决方案,公司的主要产品是智算容器云产品、向量数据库产品、MaaS平台、AIInfra平台、工作流平台、云主机产品、对象存储产品、计算容器云产品、IDC业务产品。

根据申报材料,公司主营业务收入包括IDC服务收入、云主机及相关服务收入和其他收入。报告期各期,公司分别实现营业收入124328.73万元、139678.94万元和123658.91万元,IDC服务销售占比持续下降,云主机及相关服务销售占比持续上升;公司各期归属于上市公司股东的净利润分别为-34007.90万元、-30314.40万元及-17003.50万元,连续亏损。

深交所请发行人补充说明:结合下游市场需求情况、主要客户情况、同行业可比公司情况,说明公司报告期内亏损的原因及合理性,相关不利影响是否持续,分析说明公司持续经营能力是否存在重大风险。说明报告期内应收账款的账龄分布情况以及减值准备计提是否充分,计提比例与同行业可比公司是否存在重大差异;说明报告期末一年期以上前十大应收账款的对应方及形成原因、期后回款情况等,是否存在资金占用、潜在利益输送或其他利益安排的情形。结合报告期内发行人房屋建筑物和设施使用情况、在建工程建设进展情况,说明公司固定资产减值计提是否充分,在建工程转固是否及时,相关会计处理是否符合《企业会计准则》的相关规定。说明是否将工程建设分包给其他施工单位,如是,请结合分包的必要性、合同定价依据及价格公允性,分析分包行为是否符合相关法律规定,是否存在利益输送。

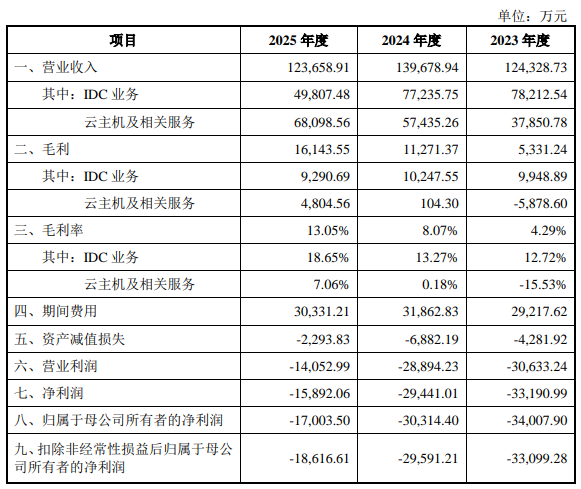

就报告期内亏损的原因及合理性,首都在线在回复中表示,报告期内,公司主要经营指标如下:

根据上表,报告期内,公司营业收入总体保持稳定,毛利持续上升,但尚不足以覆盖期间费用及资产减值损失,导致各项利润指标持续为负。从业务结构看,公司主要业务包括IDC服务和云主机及相关服务,其中IDC服务收入因公司主动收缩低毛利业务而有所下降且2025年降幅较大,但报告期内的毛利率持续改善,是公司毛利的主要来源;云主机及相关服务收入持续快速增长,毛利率也实现由负转正,盈利能力明显改善,但其贡献的毛利尚较低,是公司报告期内亏损的主要原因。

具体分析,公司计算云业务产品定价能力受行业价格体系影响,盈利能力较弱。同时,下游需求疲软导致公司存量通用算力产能无法充分释放,部分服务器、存储设备资源利用率偏低,固定资产折旧等刚性成本难以通过规模化营收摊薄,营收规模无法完全覆盖运营成本,经营压力较大。

报告期内,公司积极布局智算业务。2023年业务发展初期,公司客户主要以中小AI企业为主,客户规模、资源利用率及收入体量相对有限,规模效应尚未充分体现。2024年以来,公司逐步引入头部AI客户,2025年头部AI客户占比进一步提升,客户结构持续优化,智算云业务收入实现较快增长。但公司智算业务仍处于市场拓展、客户积累和规模成长阶段,前期资源投入规模较大,规模效应和盈利能力尚未完全释放,对整体利润贡献相对有限。

为匹配业务转型、抢抓市场机遇,公司持续扩充算力储备,形成了大额固定资产,每年产生金额较大的刚性折旧成本。报告期内,公司云主机及相关服务板块计提固定资产折旧金额分别为24,360.81万元、24,551.88万元和22,097.55万元,占营业成本的比例均在20%左右。较高的固定资产规模及刚性折旧成本对公司盈利能力形成阶段性压力,是公司报告期内持续亏损的重要原因之一。

综上,报告期公司持续亏损的主要原因是云主机及相关服务,该业务亏损主要受通用云行业供求阶段失衡引发的价格竞争、智算云业务盈利能力尚未充分释放、产能利用不足导致单位产品分摊的折旧成本较高等因素影响所致;公司顺应行业发展变化,及时调整业务及客户结构,主要客户结构持续优化,经营情况持续改善;报告期内,公司的经营情况与同行业可比公司趋势一致。基于上述情况,公司报告期内的持续亏损具有合理性。

首都在线表示,报告期内,公司亏损幅度持续收窄,盈利修复趋势明确,归母净利润亏损额由2023年34,007.90万元收窄至2025年17,003.50万元,综合毛利率从2023年的4.29%提升至2025年13.05%,盈利能力稳步改善。公司现金流与订单储备充足。报告期内,公司经营活动现金流净额持续为正,分别为16,904.87万元、24,090.53万元和17,978.09万元。截至2025年末,公司在手待确认收入109,294.60万元,其中2026年预计确认收入64,245.01万元。公司核心客户合作稳定,客户规模持续扩容,业务持续性与稳定性较强。

综上,报告期内导致公司亏损的主要不利因素已得以缓解。公司经营活动现金流较好,在手订单储备充足,盈利能力持续改善,不存在持续经营重大风险。同时,公司已围绕智算云业务深耕布局、传统业务结构优化、AIDC算力基建加码、全维度成本费用管控、全球化市场开拓等方向持续推进经营改善措施,未来经营质量和盈利能力有望进一步提升。

应收账款方面,报告期内公司应收账款以一年以内账龄为主,整体账龄结构良好,不存在重大回收风险。公司坏账准备计提政策符合公司实际情况,与同行业可比公司不存在重大差异,坏账准备计提充分,符合《企业会计准则》相关规定。报告期末一年期以上前十大应收账款均基于主营业务经营形成,不存在资金占用、利益输送或其他利益安排的情形。

经盘点和核查,公司报告期各期末固定资产、在建工程账实相符,不存在重大账实差异。

报告期内公司依据《企业会计准则第8号——资产减值》的相关规定,对存在减值迹象的固定资产进行了减值测试并计提相应减值准备,固定资产减值计提充分,在建工程转固及时、准确,相关会计处理符合《企业会计准则》的规定。

公司工程建设分包具有合理性和必要性,相关分包价格依据市场化原则确定,定价公允,分包行为符合相关法律法规规定,不存在利益输送或其他利益安排的情形。

是否通过商誉减值跨期调节利润?

报告期各期末,公司商誉各期末金额分别为19286.64万元、18091.12万元和18091.12万元,占总资产比例分别为9.25%、9.25%和8.84%。深交所问询关注公司报告期内商誉减值计提是否充分、及时,是否存在跨期调节利润的情形。

就此,首都在线回复称,报告期内,仅全资子公司广州首云智算网络信息科技有限公司(以下简称“广州首云”)存在商誉减值计提情形,2023年末、2024年末分别计提商誉减值准备2,863.79万元和1,195.53万元,2025年末未新增计提商誉减值准备。

广州首云主要从事IDC业务。2023年度至2024年度,受行业竞争加剧、下游客户IT预算收缩及部分客户流失等因素影响,其业务规模增长放缓,传统IDC业务资源利用率及毛利率水平低于预期,导致资产组盈利能力下降、未来现金流预期下行,商誉出现减值迹象。公司结合广州首云实际经营情况、行业发展趋势及未来现金流预测结果开展减值测试,并根据测试结果计提商誉减值准备。2025年度,公司持续优化客户结构,广州首云经营质量明显改善,其毛利率由2024年的9.76%提升至18.25%,盈利能力和未来现金流预期均有所提升。

同时,经过前期持续计提减值后,相关商誉风险已得到充分释放。经减值测试,2025年末广州首云资产组预计可收回金额高于包含商誉后的资产组账面价值,因此无需新增计提商誉减值准备。

综上所述,公司商誉减值准备计提依据充分、时点恰当,与相关资产组经营情况及未来盈利能力变化相匹配,不存在通过商誉减值进行跨期调节利润的情形。

前募投项目未达预期效益或延期?

本次向特定对象发行股票募集资金总额不超158717.90万元(含本数),拟用于“京北云计算软件研发中心项目-算力中心(二期)”(以下简称项目一)、“首都在线智算中心建设项目”“首都在线天枢智算云研发项目”以及偿还银行借款。

发行人2021年度向特定对象发行股票募集资金净额6.99亿元,投向“一体化云服务平台升级项目”“弹性裸金属平台建设项目”以及补充流动资金,募投项目均未达到预计效益且累计实现效益均为负。发行人2022年度向特定对象发行股票募集资金净额3.43亿元,投向“京北云计算软件研发中心项目算力中心(一期)”以及补充流动资金,募投项目目前尚未投产,未产生经济效益。两次前募投资项目均存在延期情况。

深交所请发行人补充说明:结合募投项目的主要建设内容、应用场景、各募投项目对应产品目前销售情况,说明本次募投项目与现有业务的协同性,是否属于投向主业。结合前次募投项目的最新实施进度、订单获取情况及收益实现情况,说明前次募投项目效益未达预期的具体原因;前次募投项目延期的原因及合理性;前述效益未达预期及项目延期的相关影响因素是否持续,是否对本次募投项目实施造成重大不利影响;在前次募投项目尚未全部完工的情况下推进本次募投项目的合理性及必要性,本募项目与前募项目的区别与联系,是否存在重复建设情形。

结合发行人货币资金、交易性金融资产、资产负债率、营运资金需求、带息债务规模及还款安排、银行授信额度及使用情况等,量化测算并说明本次融资必要性和补充流动资金规模的合理性。

回复称,本次募投的算力中心二期项目、智算中心建设项目、天枢智算云研发项目均围绕公司核心主业展开,与现有业务存在深度协同,该等募投项目的实施有助于公司主业发展、产能扩张与升级,以及技术创新,不存在非主业投资情形。

公司2021年度向特定对象发行股票募投项目包括一体化云服务平台升级项目、弹性裸金属平台建设项目和补充流动资金。其中,一体化云服务平台升级项目和弹性裸金属平台建设项目效益实现情况均未达预期,具体原因如下:

一体化云服务平台升级项目主要系云计算业务具有较强的前置投入特征,公司需提前建设云计算资源池并持续扩充服务器、存储及网络等基础设施,导致固定资产规模较大、折旧成本持续增加。同时,为提升云平台产品能力及服务水平,公司持续开展研发投入,相关费用高于项目测算预期。报告期内,受行业竞争加剧、云服务价格下降及客户需求结构变化等因素影响,项目收入增长速度低于折旧等增长速度,导致项目效益未达预期。

弹性裸金属平台建设项目前期未达预期,主要系公司基于业务发展规划提前布局服务器等算力资源,固定资产投入规模较大,折旧成本相应增加;同时,公司围绕产品研发、平台建设及运维体系完善持续加大投入,相关成本费用增长较快。项目建设初期,客户拓展及业务释放需要一定周期,收入增长相对滞后,未能充分覆盖新增折旧及研发投入,导致项目整体收益未能达到预期。

后续进展方面,回复称,一体化云服务平台升级项目已于2025年12月结项,项目延期的影响因素已消除。针对项目效益不及预期的问题,公司持续优化云主机业务资源配置,逐步处置部分运营效率较低的资产,同时根据市场环境、技术迭代及客户需求,通过设备更新迭代、资源调度优化等方式不断提升资源利用效率,助力公司在激烈的CPU算力市场竞争中占据优势。2024年度、2025年度、2026年1-4月,一体化云服务平台升级项目净利润分别为-1,789.86万元、-1,618.66万元和-65.52万元,亏损幅度逐步收窄。

弹性裸金属平台建设项目已于2025年6月结项,项目延期的影响因素已消除。针对项目效益不及预期的问题,公司通过持续优化资源配置和运营管理,不断提高算力资源使用效率;并对部分老旧服务器进行改造,将其转化为高性价比的裸金属算力资源。此外,受益于人工智能、大模型训练及推理等应用需求的快速增长,下游市场对裸金属算力资源的需求显著提升,公司紧抓市场机遇,加大算力资源投入并扩充储备,销售端情况持续改善。在资产利用率提升与下游需求回暖的共同推动下,公司该项目收入和利润大幅增长。2025年实现营业收入21,365.59万元,较上年增长42.46%;实现净利润-1,288.86万元,较上年减亏47.00%;2026年1-4月实现营业收入10,235.32万元,净利润599.78万元,已实现效益转正。

至于2022年度向特定对象发行股票募投项目,公司算力中心一期项目主体工程、机房建设、设备采购安装及配套设施部署已陆续完成,项目实质建设工作已实施完毕,目前处于竣工验收阶段,预计2026年6月完成验收流程。前募项目进度不及预期的影响因素已经消除,正在按计划推进验收和结项工作。

算力中心一期项目基于公司AIDC业务发展战略,在项目运营初期优先引入行业头部客户,预计项目运营初期收益水平或低于原预测效益。算力中心二期项目与一期项目相互独立,分期建设、分别销售。目前,高功率机柜市场需求总体较好,算力中心二期项目客户储备及市场拓展情况良好。因此,算力中心一期项目运营初期实际效益或低于原预测水平,不会对算力中心二期项目建设及实施产生重大不利影响。

综上,前募项目未达预期和效益不及预期相关影响因素均已得到有效缓解,不具有持续性,不会对本次募投项目的实施造成重大不利影响。

就深交所关注的本次融资必要性和补充流动资金规模的合理性,保荐人核查意见指出,结合公司可自由支配资金、未来预计经营活动现金流量净额、最低现金保有量、未来重大投资计划、偿还有息负债、营运资金需求等情况,公司目前尚存在234,090.49万元的资金缺口,现有资金无法满足未来业务发展需求。公司本次融资拟募集资金总额158,717.90万元,能够有效缓解资金压力,为募投项目建设和业务稳步发展提供重要的资金保障,具有必要性。本次融资募集资金总额与未来资金需求相匹配,未超过资金缺口金额,本次融资规模具有合理性;本次募集资金20,000.00万元用于偿还银行借款,有利于降低发行人整体债务水平,优化资本结构,具有合理性。