6月17日,华海清科(688120)发布公告称,公司于17日收到上交所出具的《关于受理华海清科股份有限公司科创板上市公司发行证券申请的通知》,上交所依据相关规定对公司报送的科创板上市公司发行证券的募集说明书及相关申请文件进行了核对,认为该项申请文件齐备,符合法定形式,决定予以受理并依法进行审核。

华海清科表示,公司本次向特定对象发行A股股票事项尚需通过上交所审核,并获得证监会作出同意注册的决定后方可实施,最终能否通过上交所审核,并获得证监会同意注册的决定及其时间尚存在不确定性。

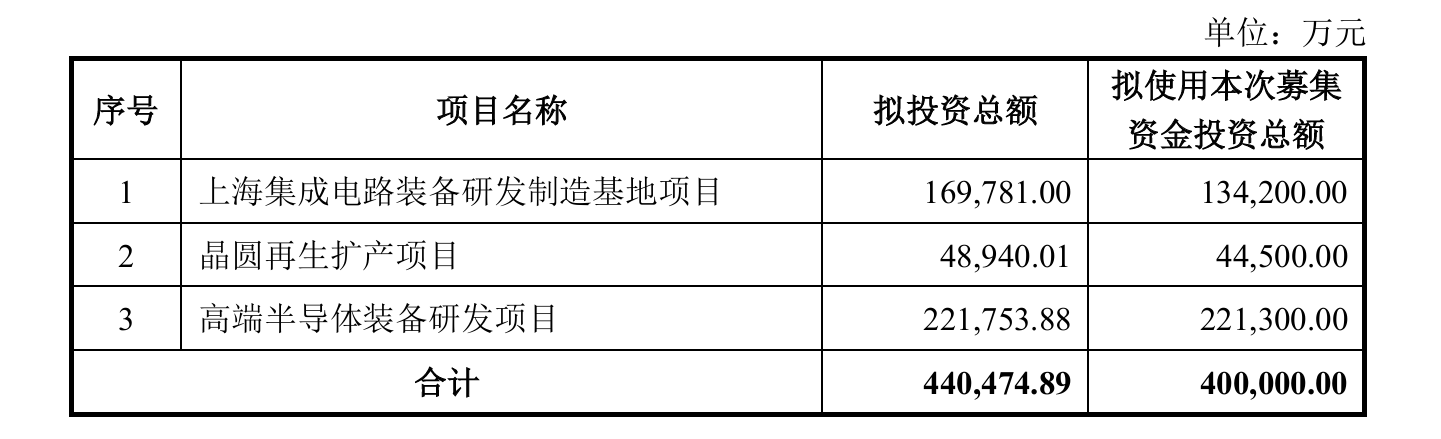

募集说明书(申报稿)显示,华海清科本次向特定对象发行股票募集资金总额不超过40亿元(含本数)。扣除发行费用后,募集资金净额中13.42亿元用于上海集成电路装备研发制造基地项目、4.45亿元用于晶圆再生扩产项目、22.13亿元用于高端半导体装备研发项目。

华海清科表示,本次募集资金投资项目紧密围绕公司主营业务开展,募集资金投向属于科技创新领域,符合国家战略发展方向和行业未来发展趋势。通过本次募集资金投资项目,公司将进一步加强面向先进制程集成电路前道制造、先进封装工艺、先进装备关键零部件及耗材三个方向的研发投入,并进一步改善研发条件,公司的科研创新能力得以有效提升。

与此同时,华海清科提示称,由于集成电路制造行业属于资本和技术密集型产业,国内外主要集成电路制造商均呈现经营规模大、数量少的行业特征,公司下游客户所处行业的集中度较高。公司客户集中度较高可能会导致公司在商业谈判中处于弱势地位,且公司的经营业绩与下游半导体厂商的资本性支出密切相关,客户自身经营状况变化也可能对公司产生较大的影响。如果公司后续不能持续开拓新客户或对单一客户形成重大依赖,将不利于公司未来持续稳定发展。

业绩方面,报告期(2023年度、2024年度、2025年度及2026年一季度)各期,华海清科营收及归母净利润均稳健增长。同期,该公司毛利率分别为43.55%、43.20%、41.81%及42.31%,同比分别下滑8.75%、0.79%、3.21%、8.75%。

华海清科表示,公司毛利率受市场供需格局、行业竞争态势、原材料价格波动及产品结构调整等多重因素综合影响。若未来下游市场需求不及预期、行业竞争加剧或原材料价格大幅上涨,而公司未能及时通过技术升级、产品结构优化、成本控制或市场拓展等措施有效转移成本压力、提升盈利水平,则可能面临销售毛利率下滑风险,进而对公司整体盈利能力产生不利影响。

二级市场上,截至6月18日收盘,华海清科涨2.05%,报226.86元/股,总市值1122亿元。2026年以来,华海清科股价涨幅为112.02%。