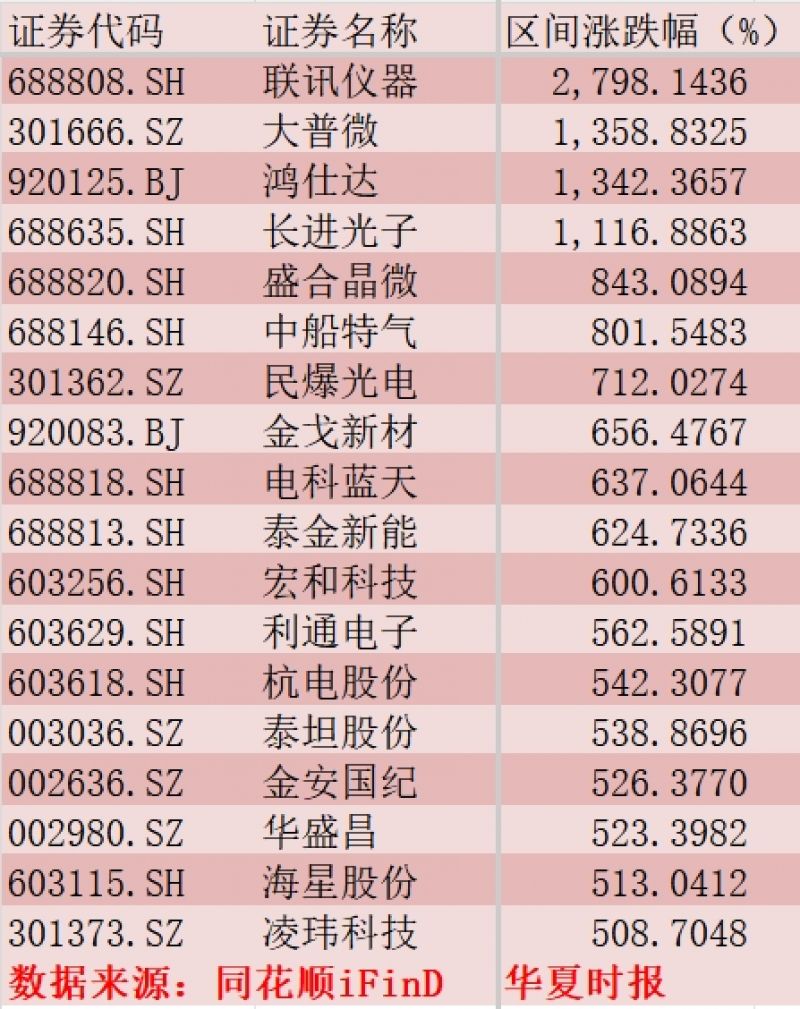

2026年以来A股涨幅榜,数据截至6月18日

6月17日,2026陆家嘴论坛开幕,中国证监会主席吴清发表主旨演讲,全面定调下半年A股运行方向。

吴清指出,主动拥抱新一轮科技革命和产业变革,持续增强资本市场制度包容性、适应性。他强调,持续深化“两创板”改革:扩大第五套标准适用范围至人工智能领域,积极支持优质人工智能大模型企业上市;支持量子科技、生物制造、具身智能等更多领域“硬科技”企业在科创板上市。同时,有序推进深化创业板改革,加大对新型消费和现代服务业的支持力度,更好服务成长型创新创业企业发展。

此外,大力支持上市公司并购及再融资,加快培育壮大耐心资本,持续提升监管效能和适应性。

在专业人士看来,本次顶层部署将科创板定为硬科技主阵地,坚持“扶优限劣、精准赋能”基调,摒弃普惠式放水,从科创上市、长线资金、跨境监管、题材风控四大维度划定下半年交易边界。

科创新政落地

在科创板“1+6”制度改革落地一周年的关键时间节点,科创板制度体系已完成首轮迭代打磨、改革红利持续发酵,板块生态重塑进入深化攻坚期。

17日,吴清在2026陆家嘴论坛明确扩容第五套上市标准覆盖AI大模型赛道,扩容量子科技、生物制造、具身智能等未来硬科技赛道上市通道。

当日下午,上交所火速兑现政策红利,发布AI大模型企业上市标准审核指引、公开科创板硬科技申报新规征求意见稿,形成“高层定调+交易所细则落地”的完整政策闭环,既是科创板“1+6”改革一周年的深化续篇,也直接催化科创板全线走强,科创50、科创100放量大涨,市场情绪瞬间拉满。

南开大学金融发展研究院院长田利辉在接受《华夏时报》记者采访时指出,科创板改革新政与市场表现需置于“投融资综合改革”框架下审视。吴清主席表态并非短期刺激,而是科创板“1+6”改革逻辑的延续,通过制度包容性匹配科技创新长周期特性。

在田利辉看来,当前科创板已从“概念验证”迈入“订单兑现”阶段,基本面支撑强于2000年互联网泡沫期。投资者应聚焦技术壁垒真实转化商业价值的企业,规避纯概念炒作标的。

田利辉分析指出,此轮改革是制度供给与产业需求的精准咬合,而非情绪催化。第五套标准扩容至人工智能领域,直指大模型企业“高研发投入、阶段性未盈利”的痛点,将加速技术突破期企业登陆资本市场。结合科创成长层已验证的成效,政策红利将转化为真实订单驱动。

田利辉直言:科创板发行价溢价率,是市场对硬科技商业化能力的认可,而非单纯估值泡沫。制度持续优化将强化科创板“新质生产力主阵地”定位,行情助力源于基本面与政策的双向强化。

10倍股俱乐部

2026年开年至今,A股迎来全域科技狂欢,科创成为绝对主线。

据同花顺iFinD统计显示,截至6月18日,联讯仪器(688808.SH)暴涨2798.14%,位居排行榜第一,大普微(301666.SZ)涨幅1358.83%、鸿仕达(920125.BJ)涨幅1342.36%、长进光子(688635.SH)涨幅1116.88%,纷纷入围10倍股俱乐部,盛合晶微(688820.SH)、中船特气(688146.SH)等涨幅均超过800%。

同时,A股全市场共计18只科创标的年内涨幅突破500%,科创板、北交所科创标的占据主力席位。

分析人士认为,本轮行情由AI产业景气叠加科创包容政策双驱动,机构重仓硬核龙头、游资炒作概念小票,市场做多情绪极致发酵。而伴随陆家嘴论坛新政落地,科创50单日大涨4.7%,炒作热度再升级。

对此,吴清明确表态:在增强制度包容性、提高市场含“科”量的同时,证监会将不断提升监管的科技化、智能化水平,完善市场准入、持续监管、退出等各环节监管机制,严查严处借科技之名蹭热点、炒概念甚至操纵市场、内幕交易等违法违规行为。

在田利辉看来,所谓“狂欢”实为结构性分化的价值重估,与2000年互联网泡沫期纯概念炒作有本质区别。关键在于,真技术企业正从“参数竞赛”转向“订单验证”。

田利辉指出,需警惕两类风险:一是蹭热点企业估值透支未来5至10年现金流,二是部分企业研发投入资本化率过高。当前行情是产业周期与制度红利共振的阶段性成果,而非泡沫。

优美利投资总经理贺金龙在接受《华夏时报》记者采访时表示,科创板新政对科创板构成了中长期的制度利好,为未盈利但具备核心技术的AI独角兽打开了回A通道,提升了科创板的“含科量”。同时,引导养老金、保险等中长期资金入市,为市场提供了长线资金支撑。

“但短期来看,当前科创板交易拥挤度偏高,政策并不会立刻引爆新一轮加速上涨,且在释放利好的同时,也强调将严查严处借科技之名蹭热点、炒概念甚至操纵市场等违法违规行为,并打击利用AI非法荐股等乱象。”贺金龙如是说。

狂欢能否持续?

贺金龙认为,当下这种极致分化的结构牛市的形成是全球AI算力、芯片需求扩张,国内产业链完成产能突破的产业逻辑不断被上市公司业绩印证的结果,比如科创板2026年一季报整体净利润同比增长188%;半导体、通信、计算机单季利润增速50%—220%,产业景气周期明确。

在贺金龙看来,行情走到目前,局部泡沫特征已经显现。科创50动态市盈率一度突破168倍,甚至超越2015年创业板牛市顶峰。同时,市场交易极度拥挤,全市场成交额排名前5%的个股吸走了近一半的资金,机构抱团现象严重,部分缺乏业绩支撑的个股估值透支了未来多年的增长预期。

“下半年,目前火热的AI算力大概率进入修整。A股的机会更多在低风险偏好的红利股和一些相对低位的新叙事逻辑方向,市场整体偏震荡。”贺金龙如是说。

在田利辉看来,投资者投资科技企业需从“赛道押注”转向 “三重验证”策略:一要看技术壁垒可持续性,例如是否掌握核心IP;二要看客户验证深度,单一客户占比过重的企业需警惕替代风险;三要看生态协同价值,能否嵌入国产替代产业链关键节点。

田利辉强调,当前更应关注已实现“营收-研发”正循环的企业,那些商业化能力正反哺创新投入的企业。盲目追逐热点不如深耕技术转化效率高的标的。