财联社6月18日讯(编辑夏军雄)摩根大通在最新发布的半导体设备行业报告中,大幅上调了未来三年全球晶圆厂设备(WFE)市场预测。该行预计,2026年全球WFE市场规模将同比增长28%,2027年进一步增长29%,2028年仍将保持16%的增长。

相比此前预测,摩根大通分别将2026年和2027年的增速预期上调了7个百分点和11个百分点。

AI资本开支进入加速阶段

推动本轮上调的核心原因,是全球云计算巨头正在以前所未有的速度扩大人工智能(AI)基础设施投资。

摩根大通预计,美国四大云服务商——谷歌、亚马逊、微软和Meta——2026年资本开支将同比增长80%,高于此前63%的预测;2027年资本开支增速预计达到50%。

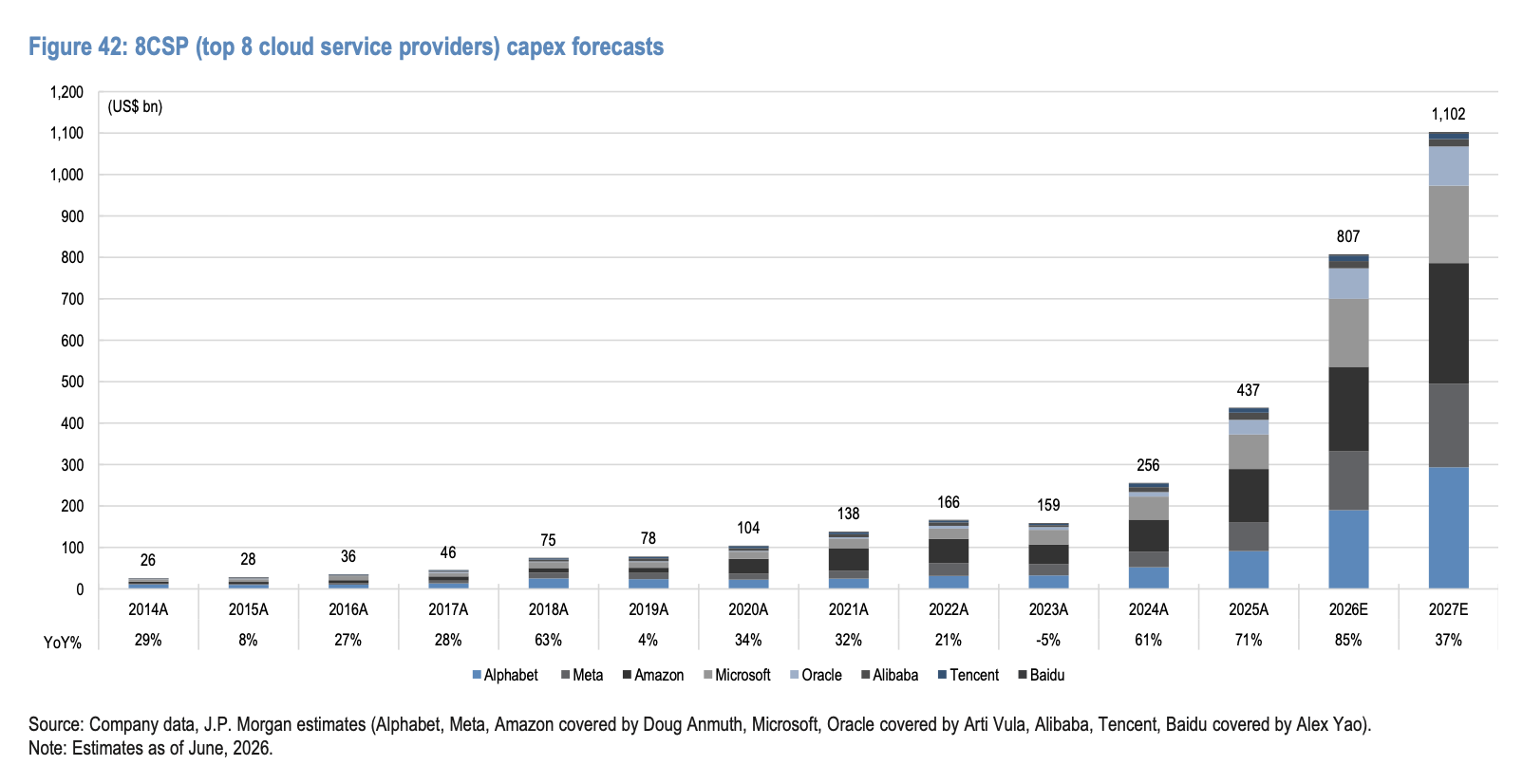

据摩根大通测算,四家公司资本开支总额将在2026年突破5750亿美元,2027年进一步升至8600亿美元以上。

在2023年AI爆发之前,四大巨头通常保持着极其稳健的财务纪律,仅将自身运营现金流的25%至30%用于资本化投资。然而,根据测算,四大巨头资本开支占经营现金流比例将在2026年大幅飙升至82%,并在2027年进一步升至94%。

(八大科技公司从2014年开始资本开支的增长趋势,2026年和2027年数据为预测值,除了正文中的四家公司外,还包括甲骨文以及三家中国科技公司:阿里巴巴、腾讯和百度)

更重要的是,AI投资重点已经从单纯购买GPU扩展至数据中心、电力基础设施、网络设备以及存储系统。

报告显示,北美规划中的数据中心电力容量在2026年第一季度末已超过175GW,预计年底有望突破205GW。

这意味着AI基础设施建设仍处于早期阶段,未来几年仍将保持高强度投资。

存储行业迎来4500亿美元投资周期

摩根大通指出,随着推理业务占比不断提升,产业链需求开始从单纯的AI加速器向“全栈AI基础设施”扩散。其中最明显的受益者就是存储芯片。

该行预计,云服务商资本开支中用于存储系统的比例将从此前个位数至15%左右,大幅提升至2026年的约50%。

原因在于,无论是大型语言模型推理、AI Agent(智能体)还是多模态应用,都需要更大的内存容量以及更高带宽的数据传输能力。

这意味着HBM(高带宽内存)、DRAM(动态随机存取存储器)以及高性能SSD(固态硬盘)的重要性正在快速提升。

在存储市场景气度持续改善背景下,摩根大通大幅上调行业资本开支预测。

该行预计,未来三年全球存储产业资本开支总额将达到4500亿美元,较此前预测的3000亿美元大幅增加。

其中,DRAM资本开支预计达到3640亿美元,NAND闪存资本开支预计达到860亿美元。

报告指出,目前DRAM行业面临的最大瓶颈已不再是需求,而是供应能力。

极紫外(EUV)光刻机采购、厂房建设以及基础设施配套正在成为扩产限制因素。

摩根大通预计,到2028年底全球DRAM月产能将较2025年底增加约88万片晶圆,而NAND月产能则增加约16.5万片。

与此同时,由于行业仍保持相对克制的扩产策略,未来几年存储市场供需关系大概率维持紧张状态。

台积电成为本轮扩产最大受益者

除了存储之外,另一项推动预测上修的重要因素来自台积电。

摩根大通预计,台积电资本开支将在2026年达到560亿美元,同比增长37%;2027年进一步增至650亿美元;2028年达到720亿美元。

该行认为,先进制程供不应求局面至少将持续至2027年甚至2028年初。特别是在N5及以下先进节点领域,供应紧张状况仍未缓解。

报告指出,台积电目前N3和N5产能利用率均超过100%。苹果、英伟达、AMD、谷歌等客户正在持续扩大先进制程订单规模。

在N2节点方面,台积电未来客户名单已经十分明确,包括下一代iPhone处理器、AMD Venice与MI450、谷歌TPU以及英伟达Feynman平台。

摩根大通预计,未来两年台积电将明显加快先进制程扩产速度。

与此同时,先进制程价格仍在上涨。台积电已于今年初将先进制程报价提高6%-10%,市场预计2027年仍有5%-10%的进一步涨价空间。

CoWoS供不应求局面持续

先进封装是本轮AI浪潮重要投资主线之一。

摩根大通预计,台积电CoWoS月产能将从2026年底的11.5万片提升至2027年底的17.5万片,并于2028年底达到22万片。相比此前预测,扩产速度进一步加快。

报告指出,目前包括英伟达、AMD、谷歌、亚马逊以及博通等主要AI芯片客户都在争夺CoWoS产能。

具体而言,英伟达Blackwell平台需求持续强劲,AMD MI450和Venice将在2027年大规模放量,谷歌TPU需求持续增长,亚马逊AWS Trainium需求同样保持高位。

由于下一代CoPoS技术推进速度慢于预期,台积电未来几年仍将主要依靠CoWoS扩容满足客户需求。

此外,3D SoIC先进封装技术也将在2027年下半年后开始加速普及。

半导体景气度创数十年新高

从行业数据来看,本轮景气周期仍在不断强化。

2026年4月全球半导体销售额同比增长106%,创下至少1994年以来最高增速。这已经是行业连续第32个月实现同比增长。

虽然部分增长来自DRAM和NAND价格暴涨,但即便剔除存储芯片,行业销售额仍保持33%的同比增长。

摩根大通表示,这说明AI需求已经不仅局限于存储市场,而是在整个半导体产业链全面扩散。

行业会议反馈也为这一判断提供了支持。

在今年5月举行的摩根大通全球科技大会上,多数半导体和设备企业都表示,订单、积压订单以及客户催单情况在财报发布后继续上升。

科磊(KLA)表示,目前对明年需求的可见度是十多年来最高,并预计2027年WFE市场将大于2026年。万机仪器(MKSI)也在为2027年以后1650亿至1800亿美元规模的WFE市场做准备。