在高超、高雅父女掌舵下,江苏斯瑞达材料技术股份有限公司(下称“斯瑞达”)正在冲击北交所IPO。

时代商业研究院注意到,斯瑞达历史上曾存在对赌条款,若撤回或终止本次上市申请将恢复效力;报告期内该公司还出现关联方资金占用、第三方代发薪酬规避个税、社保公积金欠缴等内控问题。上述治理隐患叠加,使斯瑞达的IPO之路面临监管层的严格审视。

截至2026年6月3日,斯瑞达的IPO申请已完成第二轮审核问询回复。5月26日,时代商业研究院就业绩增速放缓与增长可持续性、大客户依赖与关联方认定、研发投入与技术壁垒、产能消化与客户拓展、内控合规与实控人行为等问题,向斯瑞达发送邮件并致电询问,但截至发稿未获对方回复。

父女持股46%,实控人与关联方资金往来频繁

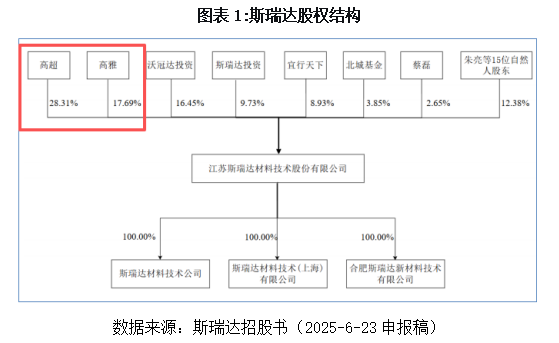

招股书显示,斯瑞达的实际控制人为高超、高雅父女,两人合计直接持有该公司46%的股份。父亲高超直接持股28.31%,为该公司第一大股东并担任董事长;女儿高雅直接持股17.69%,为第二大股东并担任董事。二人已于2024年签署《一致行动协议》,对经营决策、财务决策、人事任免和利润分配拥有实质性影响力。

北交所在第一轮问询中重点关注“实控人不当控制风险及公司治理有效性”,要求该公司说明股权集中下的中小股东保护机制是否有效。斯瑞达在回复中表示,已建立健全规范的治理结构和较为完善的内部控制制度,通过独立董事制度、关联交易管理制度等机制防范实控人不当控制风险,相关措施能够有效保护投资者利益。

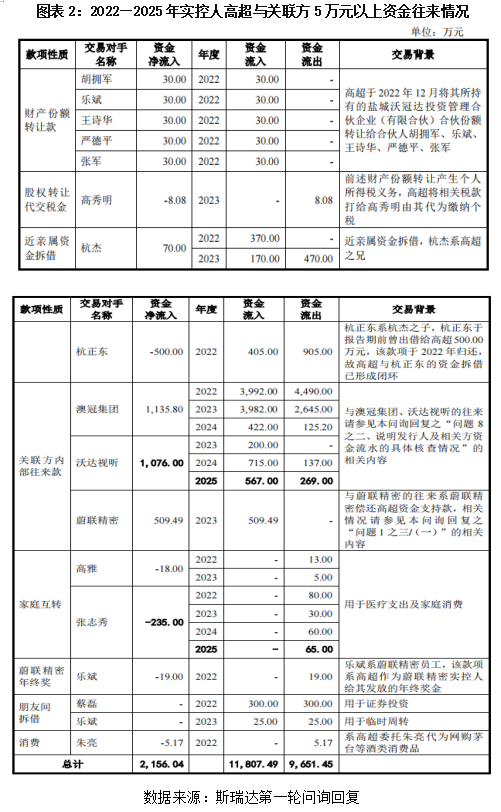

第一轮问询回复显示,报告期内,实控人家庭成员曾注销多家企业或转让股权退出,这些企业与斯瑞达之间存在业务及资金往来。实控人之兄杭杰控制的企业也被监管层问询是否存在同业竞争。如图表2所示,高超之侄杭正东曾在报告期前出借500万元给高超,2022年才归还,实控人与关联方之间资金往来频繁且金额不菲。

在高度集中的股权结构下,关联交易定价、高管薪酬安排和利润分配决策的独立性存在天然的制度性弱化。

对赌“暗雷”:撤回IPO即激活回购义务

招股书显示,2024年至2025年,斯瑞达与投资方签署了《股东协议》及多份补充协议,其中约定了回购权、反稀释、优先购买权等特殊投资条款。根据补充法律意见书(一),在现行有效的协议安排下,除回购权条款外,其他全部特殊投资条款均已不可撤销地终止,且不再设有效力恢复条款。

补充法律意见书(一)进一步披露,回购权条款仍保留了效力恢复约定:即在发行人撤回IPO申请或因任何原因终止上市发行之日起,该条款恢复效力。因此,若该公司撤回或终止本次上市申请,对赌条款将被重新激活,届时实控人可能面临股份回购义务。

然而,第一轮问询回复显示,截至2025年底,实控人控制的部分企业仍处于亏损状态。此外,2019年至2021年间,实控人曾将其控制的澳冠集团下属企业股权,以暂不收取对价的方式转让给由乐斌、严德平、张军、王诗华、单绍云等人组成的经营团队。一旦回购义务触发,实际控制人的偿债资金来源及支付能力存在一定的不确定性。

关联方资金占用:公司资金被用于个人消费

容诚会计师事务所出具的第一轮问询回复文件显示,2022年至2023年,斯瑞达转贷行为累计涉及资金9350万元。转贷实施完毕后,其中4600万元被关联方资金占用,占比达49.20%。被占用资金主要用于关联方日常经营、还贷、个人资金借款往来,以及实控人高超的个人消费。

第一轮问询回复同时披露,斯瑞达曾向部分关联企业提供转贷。这些企业中,有的已经注销,有的股权被实控人以暂不收取对价的方式转让给前述经营团队,而经营团队成员中乐斌、严德平、张军、王诗华本身也是斯瑞达的股东。多重关联关系使资金流转路径复杂化,体外循环和利益输送的风险或难以完全排除。

值得注意的是,关联方资金占用虽已于2023年8月归还并支付了相应利息,但上述事项直至IPO申报前夕才得以集中清理,暴露出该公司日常资金隔离机制的长期缺位。

第三方代发薪酬:以“税务筹划”规避个税

根据容诚会计师事务所出具的第一轮问询回复,2023年,斯瑞达出于“薪酬保密”及“税务筹划”的考虑,将部分高管奖金通过第三方公司深圳市瑞娜科技发展有限公司代为发放,涉及总经理蔡磊68万元及副总经理朱亮67.77万元,合计135.77万元,占斯瑞达2023年度计提薪酬2270.05万元的5.98%。

这一做法与《个人所得税法》中关于扣缴义务人的规定不符,亦与《劳动合同法》中用人单位作为劳动报酬支付主体的责任要求存在偏差。若被税务机关认定存在主观规避意图,斯瑞达不仅面临税款追缴,还可能被加收滞纳金并处以罚款。

针对上述事项,斯瑞达在第一轮问询回复中回应:涉及代发薪酬人员已于2024年6月补缴完毕个人所得税,公司停止了第三方代发薪酬行为,并完善了薪酬管理制度。

以“薪酬保密”和“税务筹划”之名行规避个税之实,暴露出斯瑞达薪酬管理与合规意识的深层缺陷。整改虽已完成,但核心高管参与此类安排,且决策责任归属模糊,折射出该公司治理在实际执行层面仍有薄弱环节。

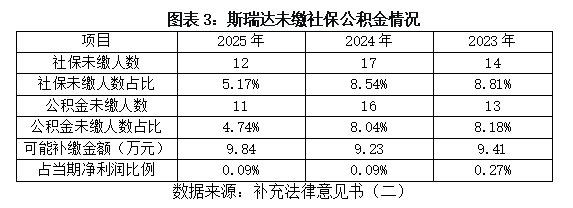

社保公积金欠缴:用工合规存在缺口

根据补充法律意见书(二),报告期内斯瑞达存在未足额缴纳社保及住房公积金的情形。

北交所第一轮审核问询函明确要求斯瑞达说明未足额缴纳社保及公积金的原因及是否构成重大违法违规。斯瑞达在回复中称不构成重大违法违规,并已取得主管部门出具的无违规证明,控股股东、实际控制人亦承诺承担可能的补缴义务及相关损失。

斯瑞达以“人数占比小、补缴金额低”为由,称不构成重大违法违规,但用工合规是公众公司的基本底线,补缴金额虽小,暴露的却是制度执行层面的松懈。监管层对此反复问询,说明“金额小”并非免责金牌。

治理风险叠加:IPO之路面临考验

上述五项问题相互交织,构成了斯瑞达IPO进程中不可回避的治理风险。

从短期看,上述问题虽在问询阶段被提出,且斯瑞达已作出书面整改承诺并完成信息补充披露,但从监管层层追问、反复要求补充说明的过程来看,监管层对治理合规问题保持高度警惕,整改“过关”并不等于治理根基已经夯实。

从中期看,对赌条款的效力恢复风险并未彻底解除。若该公司撤回上市申请或因任何原因终止上市,回购义务将重新激活,实控人偿债压力可能传导至公司层面。

从长期看,家族高度控股带来的内生性问题难以一蹴而就地解决。随着新能源业务扩张及新产能落地,用工规模必然快速增长。届时薪酬管理体系能否摆脱家族管控、独立董事和监事会能否在关键决策中发挥实质性制衡作用,将决定这家家族企业向公众公司过渡的最终质量。