5月,A股市场剧烈分化。其中,上证指数前高后低,全月微跌1.06%;创业板指全月上涨9.81%,并创历史新高,科创50指数全月收涨11.47%。

分板块来看,半导体及通信设备行业全月领涨,A股“存力”与“算力”备受资本市场青睐。华为“韬(τ)定律”有望重构产业价值与竞争格局,提振中国芯片产业信心。算力产业链全线获资金追捧,覆盖半导体设计、晶圆制造、先进封装、光模块、光纤、PCB及MLCC(超级电容)等上下游制造环节。“存力”方面,长鑫科技业绩爆发,长鑫科技、长江存储IPO预期进一步驱动高景气度存储芯片领域的行情演绎。此外,兼具低估值及“算电协同”产业逻辑的电力板块震荡走强。与此同时,社会消费品零售总额及固定资产投资表现偏弱,传统行业表现承压,近4000只股票全月收跌。

宏观基本面修复节奏偏弱、权益市场震荡,叠加资金面宽松平稳,债券市场震荡走强。10年期国债收益率全月环比下降4个基点至1.71%。其中,利率债收益率普遍下行,国开债与国债利差收窄。信用债收益率略有下行。其中,长久期银行二永债、3—5年期高等级信用债等品种表现相对突出。

截至5月底,全市场银行理财产品总数量为50411只,较4月增加966只。固收类产品最多,共有46675只,环比增加916只。从发行机构来看,银行理财子公司月末理财产品总数量达38217只,环比增加1022只,占比达75.81%,与4月相比上升2.75个百分点。

全月理财产品合计新发2790只,环比减少854只。其中理财子公司新发2204只,占全市场月新发数量的79%。日开型产品、7天至12个月期限产品新发数量占比超六成。从细分期限来看,中期产品数量增长最快,其中1—3年(含)新发863只,占比30.93%;此外,6—12个月(含)、每日和3—6个月(含)产品发行数量也较多。从预期收益来看,设有业绩比较基准下限的新发开放式净值型产品中,基准平均下限为1.68%;封闭式净值型产品平均下限为2.16%。

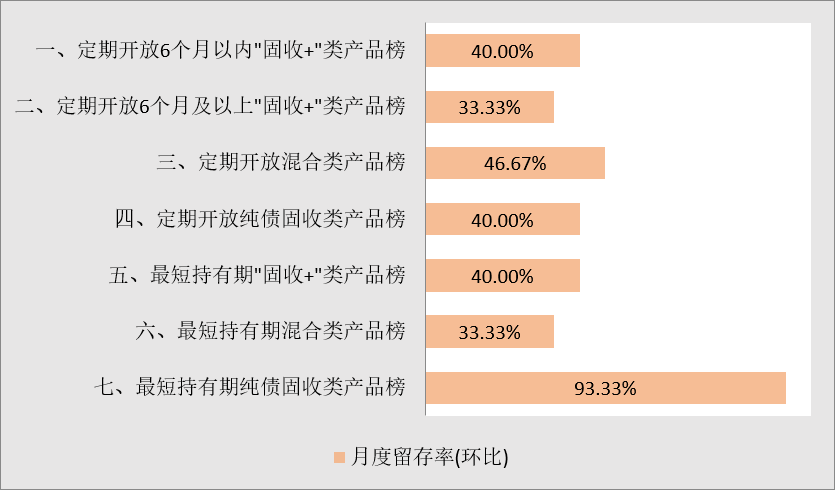

值得一提的是,5月银行理财榜单的留存率达46.67%。在震荡分化加剧的市场环境中,银行理财是拥抱“存力”与“算力”为代表的高景气方向,还是坚守低波动与安全边际?请看由中国证券报与深圳数据经济研究院共建的金牛资产管理研究中心制作的银行理财产品5月榜单。

【风险提示】

本榜单所有分析均基于公开信息,不构成任何投资建议;若市场环境或政策因素发生变化,将可能导致产品表现不及预期。榜单可能存在样本不足以代表整体市场的情况。

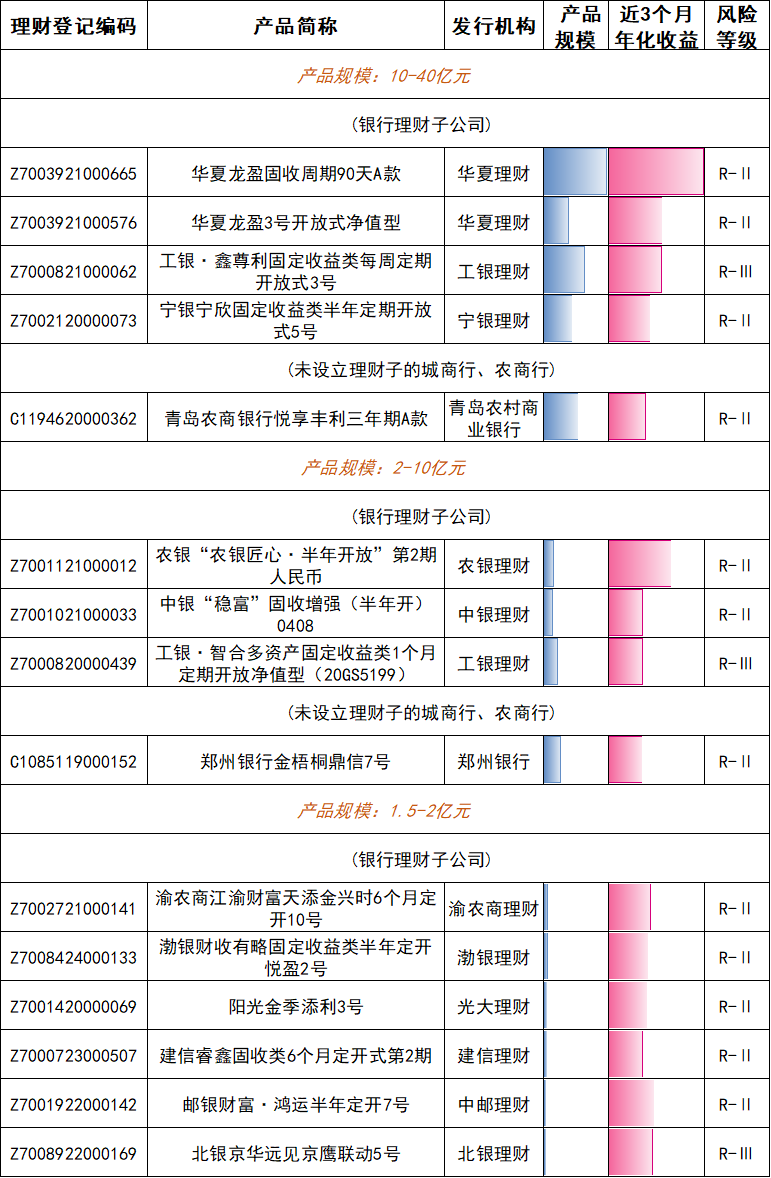

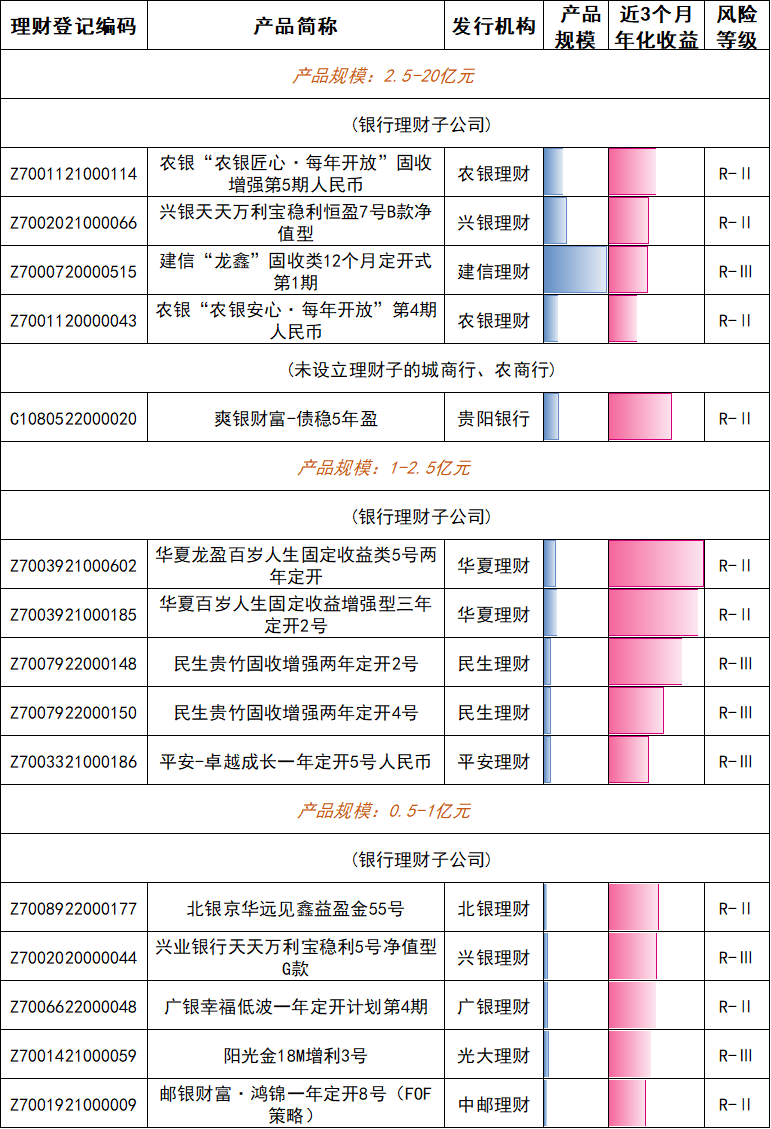

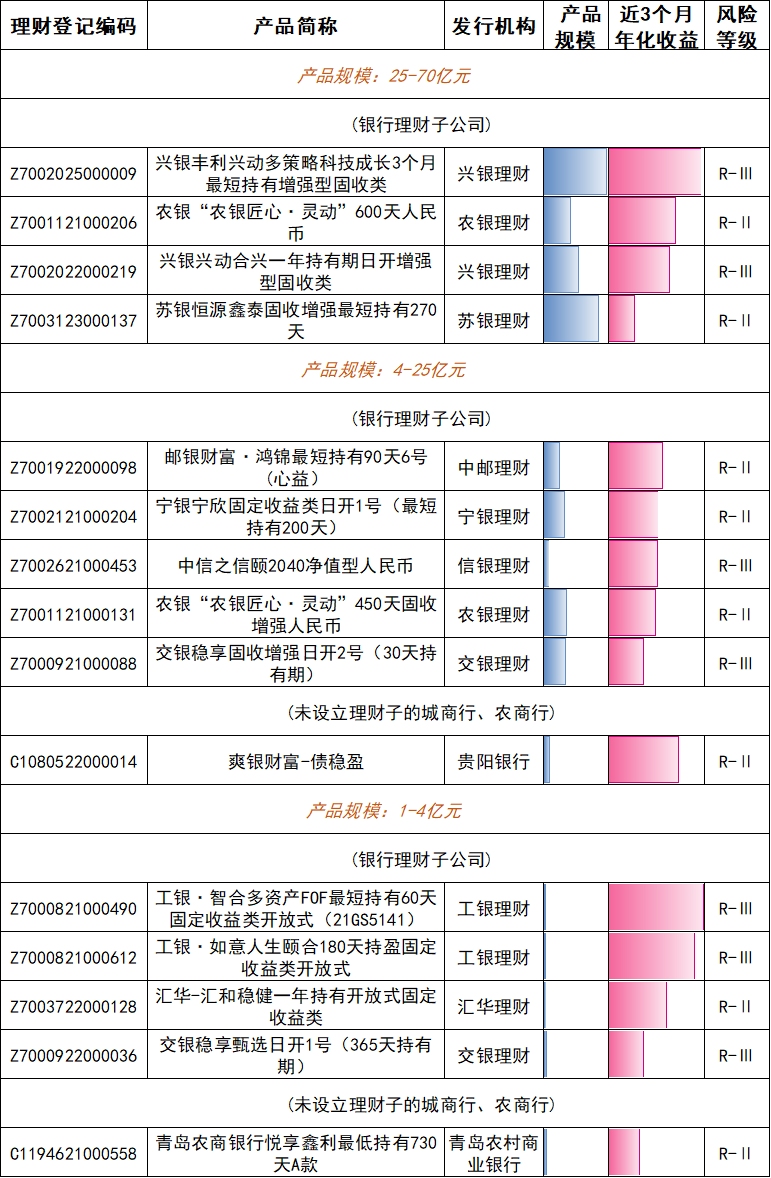

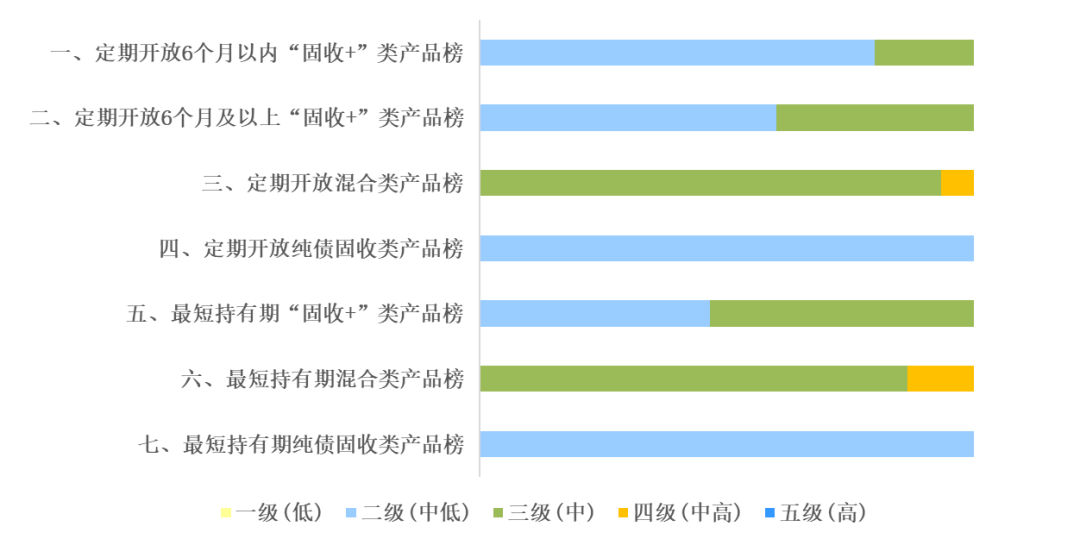

一、定期开放6个月及以内“固收+”类产品榜单

二、定期开放6个月以上“固收+”类产品榜单

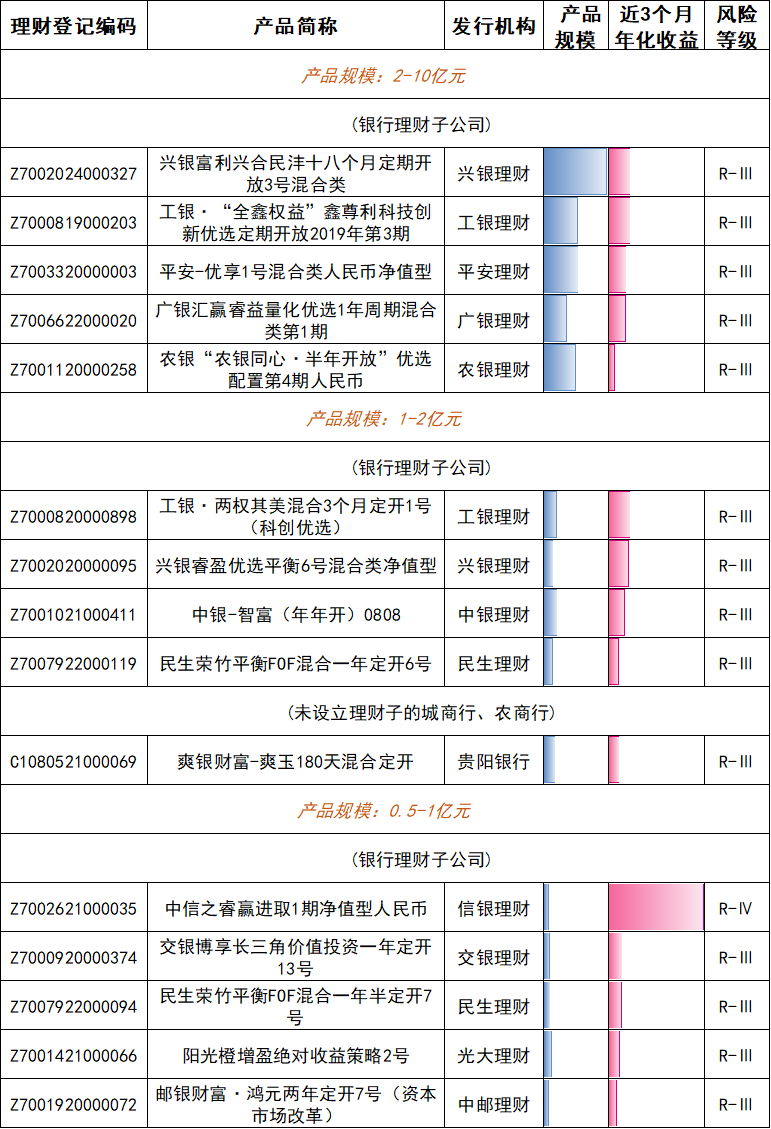

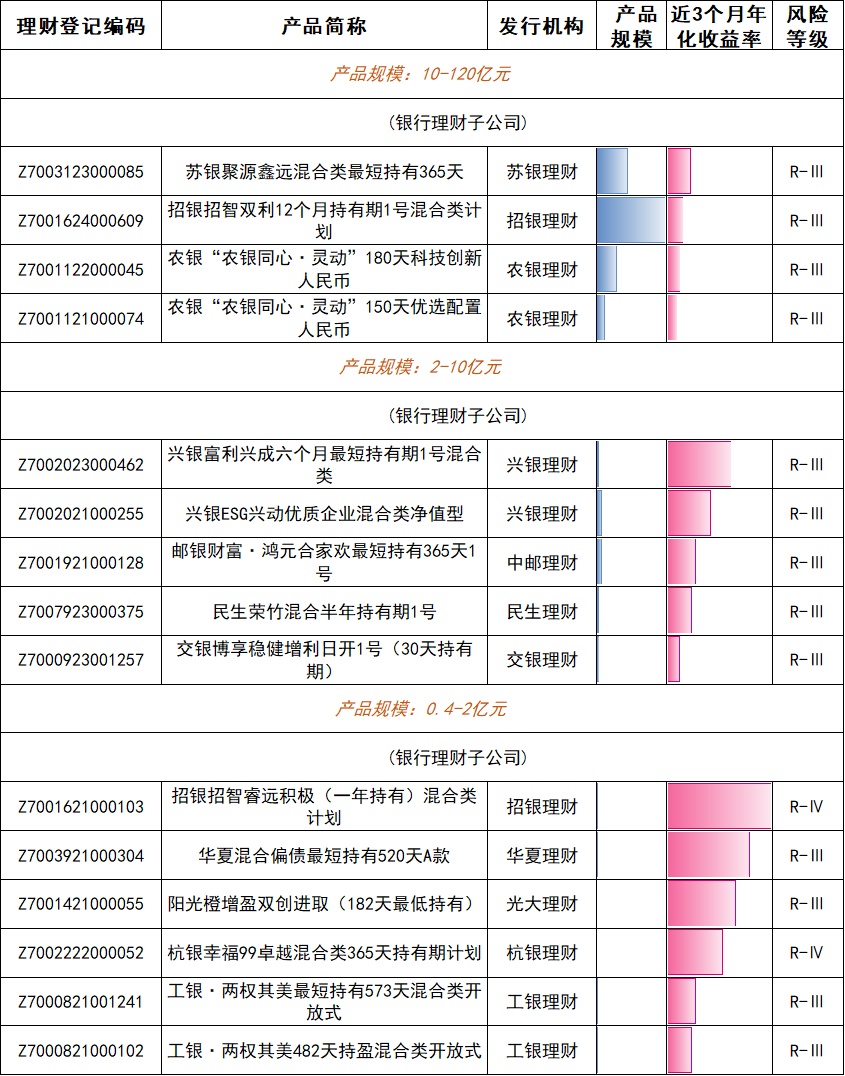

三、定期开放混合类产品榜单

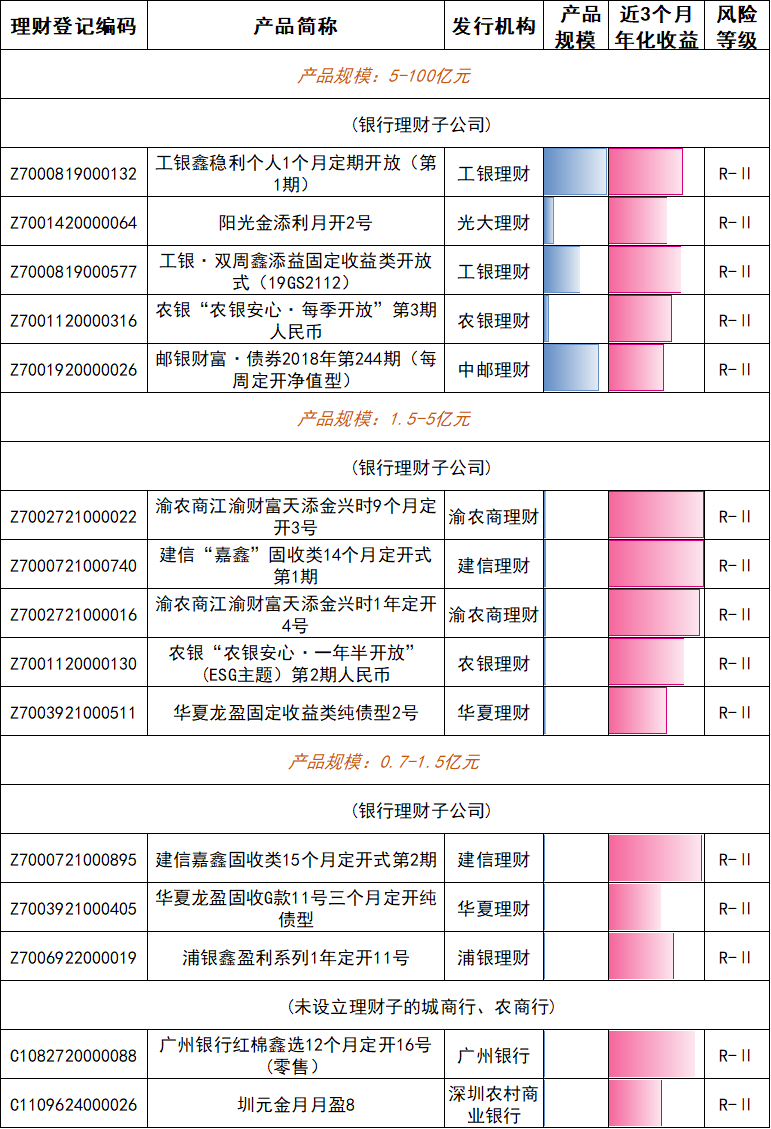

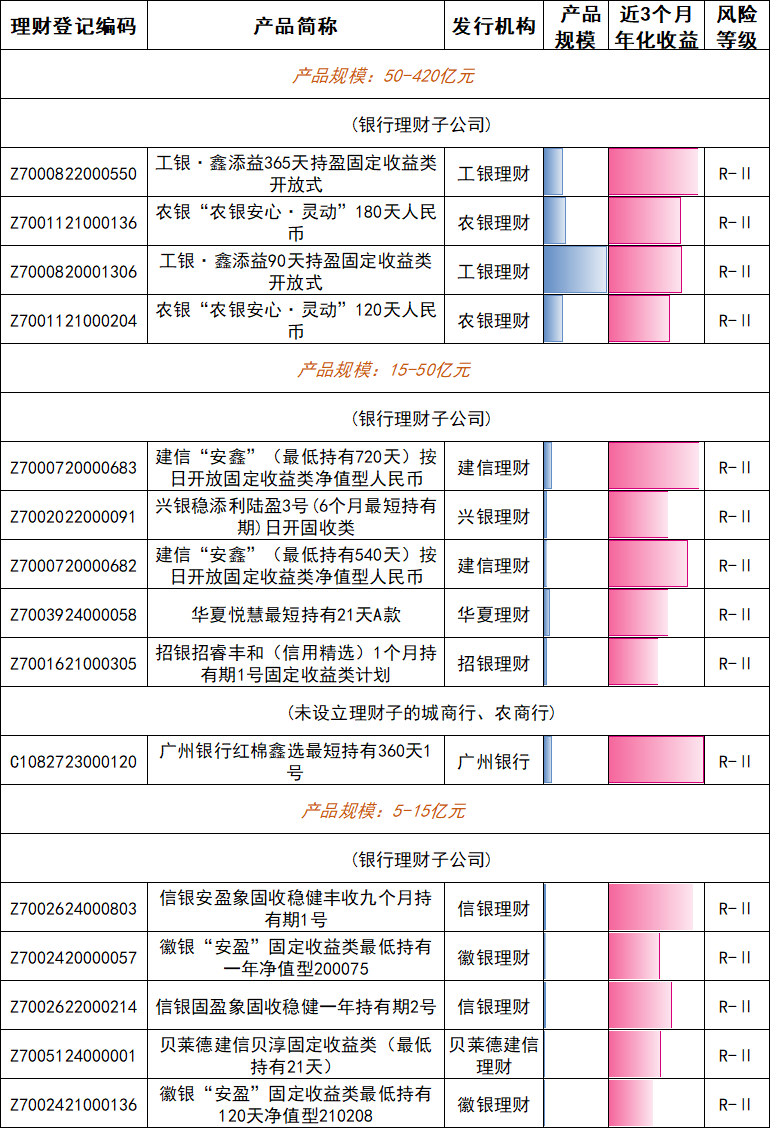

四、定期开放纯债固收类产品榜单

五、最短持有期“固收+”类产品榜单

六、最短持有期混合类产品榜单

七、最短持有期纯债固收类产品榜单

(注:榜单中彩色条形长度代表数值大小,同组数值越大,条形长度越长。R-Ⅰ、R-Ⅱ、R-Ⅲ、R-Ⅳ、R-Ⅴ分别代表产品风险等级一级(低)、二级(中低)、三级(中)、四级(中高)、五级(高)。)

结语

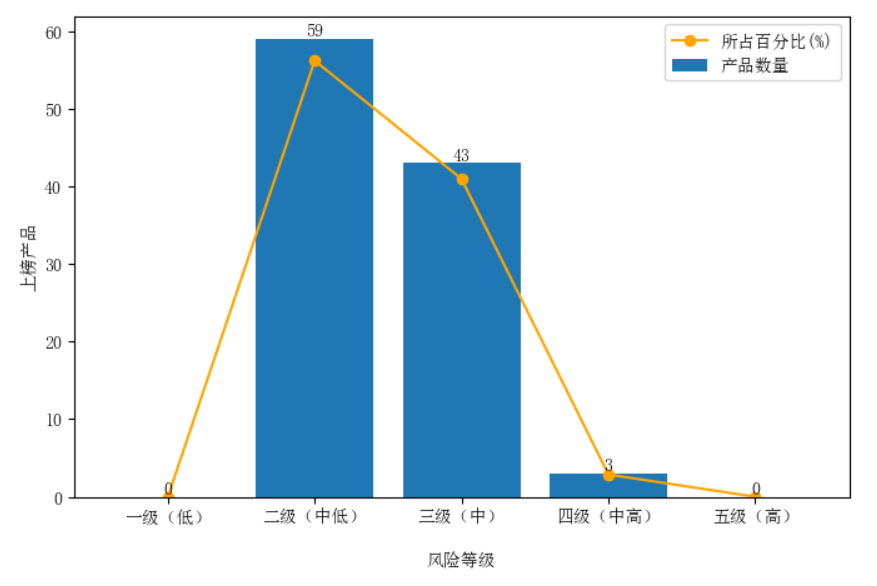

5月,A股呈震荡分化格局,行情在AI硬件上下游产业链的细分方向上持续演绎,但多数行业表现承压。在科技成长风格受青睐的背景下,上榜银行理财产品的整体风险水平较4月略有上升,风险等级为二级(中低)风险的占比为56.19%,而三级(中)风险的上榜产品数量占比为40.95%,较4月提升4.76%。三只混合类理财产品风险等级为四级(中高)风险,占比2.86%。上榜产品风险结构整体延续“固收+”主导的格局。

分类来看,5月上榜二级(中低)风险产品数量最多。在剧烈分化的市场中,除投资比例之外,权益投资持仓结构也是影响含权类理财产品实际收益和风险表现的重要因素,受此影响,“固收+”类及混合类上榜产品“同类不同级”的现象依然较为突出。

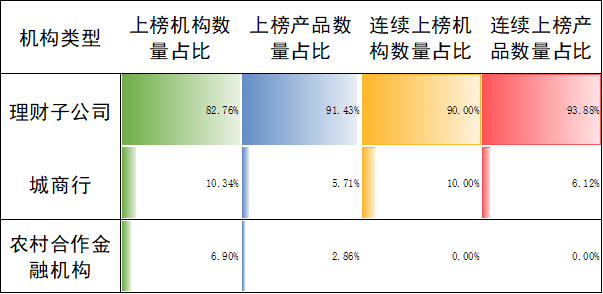

5月上榜机构数量为29家,较4月增加1家。其中,银行理财子公司上榜产品数量占比达91.43%。上榜数量最多的5家机构产品数量占比达44.76%,较4月提升4.38%。其中,工银理财、农银理财、中邮理财、兴银理财等表现居前。

从榜单留存率来看,5月共20家机构旗下49只产品连续上榜,各类产品的留存率都在1/3以上,最短持有期纯债类产品留存率高达93.33%,整体留存率达46.67%,较4月显著上升28个百分点。分机构来看,连续上榜的产品中,由银行理财子公司发行的占比达93.88%。

5月,上榜的定开“固收+”产品仍以二级(中低)风险为主,注重稳健收益。其中,收益稳健、高股息的银行优先股成为该类理财产品的权益类(按现行理财登记业务规则分类)资产配置主力。债权类资产方面,上榜产品以持有债券型基金为主。除高流动性中短期债券品种外,长久期二永债及7—10年期政策性金融债亦受青睐。上榜的最短持有期“固收+”产品以超长期特别国债、政策性金融债、二永债及城投债为底仓,同时体现多资产、全球化的多元配置特征,部分产品还通过配置股票ETF或含权类基金,分享“存力”与“算力”等高景气赛道红利。在基金选择上,多只上榜理财产品配置了新兴市场债券、海外数字经济量化选股、日经225、港股红利低波等基金产品,以实现收益增强。

5月,上榜的混合类理财产品凸显哑铃型配置特征。哑铃策略(也叫杠铃策略)是由塔勒布提出的风险管理与资产配置思路。策略核心是将资源集中投向风险收益属性完全对立的两端:一端是极度保守的安全资产,另一端是高风险高潜力的投机资产,形成“两头重、中间轻”的哑铃形态。通过极端分化的组合布局,在规避中等风险的同时实现“下行风险可控,上行收益无上限”的非对称收益结构。

在上榜产品的哑铃策略中,一侧重点聚焦个股层面的成长主题投资。相较于4月,5月上榜产品通过成长风格主动股混基金及ETF参与高景气赛道投资的比例环比提升,直接投资个股的上榜产品数量有所下降。在ETF选择上,除了中证A500宽基指数外,中证通信设备、创业板50、机器人等主题指数产品亦受到多只上榜产品的青睐。然而,8只连续上榜的混合类产品的权益投资仍更注重通过个股深度研究把握结构性行情,聚焦于AI算力产业链。随着AI行情的持续扩展,光模块、光纤制造、算力服务器、PCB行业、玻璃基板制造等细分领域的龙头企业均受关注。

哑铃另一侧侧重整体组合的风险管理与股债均衡配置。债权类资产以现金及银行存款、质押式逆回购和债券型公募基金为主,其中国开债、30年国债指数ETF及投资级信用债债券型基金等获多只产品配置。权益投资方面,收益稳健、具备红利价值的银行优先股与国泰中证煤炭ETF等,仍为多只产品的“压舱石”。

“固收+”产品成为拉动银行理财整体规模回升的核心引擎。然而“固收+”策略的多元化,也导致长期以来银行理财产品普遍存在“同级不同类、同类不同级”,即产品风险等级与产品投资策略匹配模糊的现象。当产品创新速度超过了投资者认知更新速度,极易造成部分投资者注重概念名词而忽略风险本质。

本榜单采用2024年10月至2026年5月20个月的银行理财市场公开数据,对公开募集、开放式净值型、币种为人民币、发行对象包含自然人可购买的银行理财产品,按照投资类型、运行模式和期限等进行产品分类计算。通过年化加权收益率、收益波动、下行风险、购买成本等多个维度进行月度综合分析(定量+定性),并借助Z-Score模型进行指标综合评价。

由于部分理财产品未完整披露到期报告或净值数据,榜单统计数据可能有疏漏之处,如需更新确认数据,请联系我们。本榜单仅作评价结果展示,如需获取详细评价方法和评价数据、完整版月度报告也请联系我们。联系工作邮箱:goldenbull@cuhk.edu.cn。

【免责说明】

本报告原始数据来源于市场公开信息,此报告仅做数据统计,不做投资参考之用,本公司对这些信息的准确性及完整性不做任何保证。在任何情况下,本报告所载的信息或做出的任何建议、意见及推测并不构成任何投资建议,也不构成对所述金融产品、产品发行或管理人做出任何形式的保证。过往业绩不代表未来表现,投资者应自行决策,自担投资风险。