国内首份汇集注册分析师观点的复盘日报。

AI摘要:A 股行情由估值驱动转向盈利景气主导,外部扰动下算力、储能等产业主线更占优。新能源汽车下乡政策落地,行业渗透率、出口高增,头部车企优势凸显。国产算力获政策与 AI 需求双支撑,产业链持续景气、量价齐升。

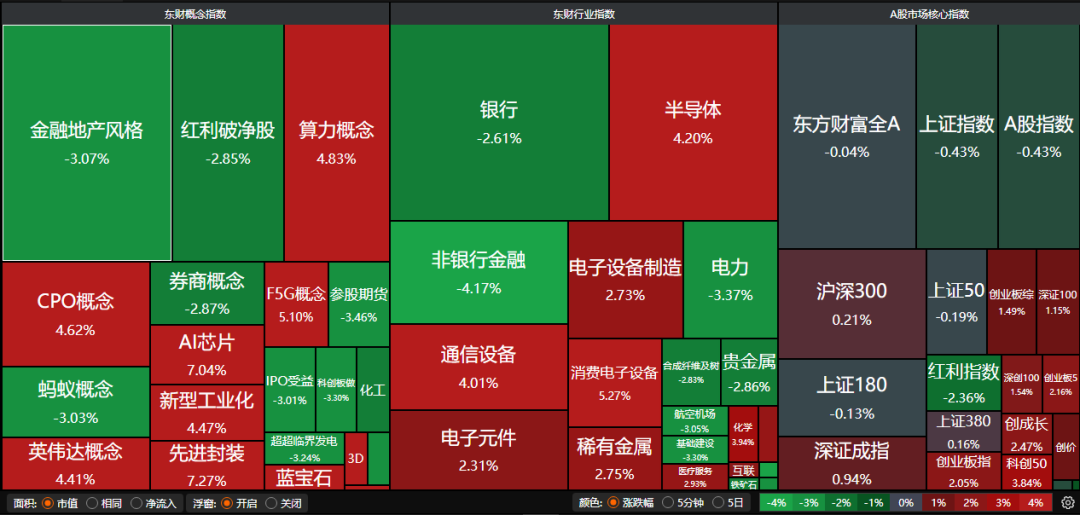

A股三大指数今日走势分化,沪指表现萎靡,创业板指与科创50指数齐创历史新高。截止收盘,沪指跌0.43%,深证成指涨0.94%,创业板指涨2.05%,科创50指数涨3.84%。行业板块涨少跌多,稀土、非金属材料、金属新材料、小金属、机器人、半导体板块涨幅居前,保险、玻璃玻纤、电力、公用事业、煤炭、证券板块跌幅居前。

一、【主流券商核心观点】

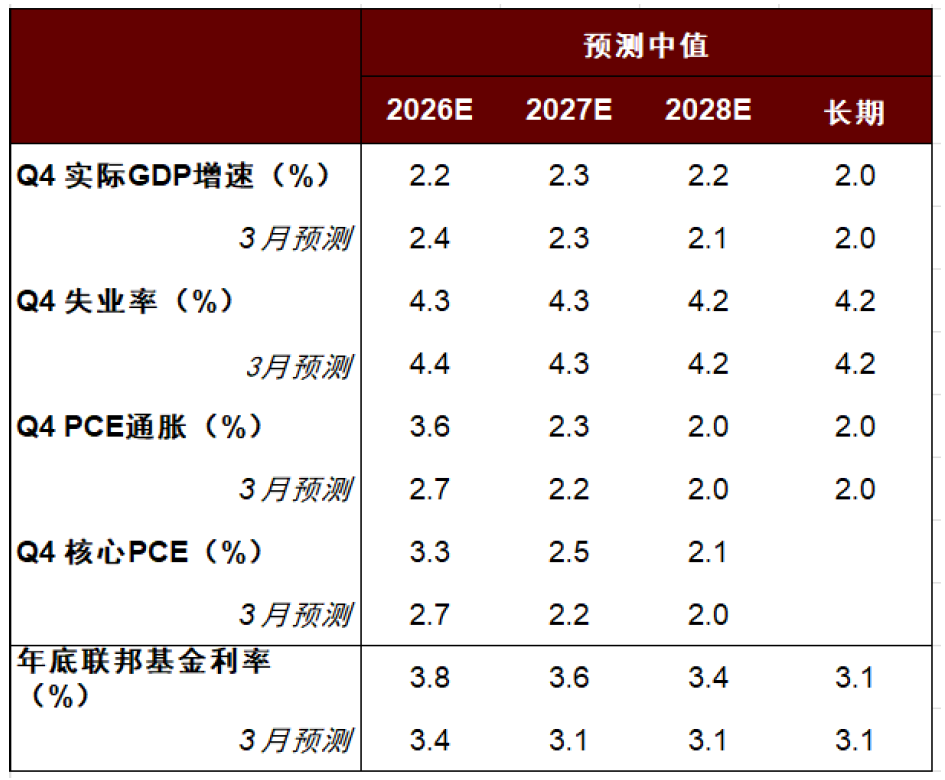

1、中金公司:沃什首秀遭遇鹰派转向

我们维持联储年内不加息、不降息的判断,但提示明年加息风险上升。如果美国经济在AI资本开支的牵引下持续走强、迎来全面复苏,则不排除货币收紧的可能。

2、兴业证券:A股定价的主要矛盾已经转变为盈利、景气

今年以来,A股定价的主要矛盾已经转变为盈利、景气。经历过去两年连续拔估值后,A股今年定价的主要矛盾经历了从估值到盈利、从预期到现实的切换。从我们构造的一系列因子的表现来看,营收增速、订单增速、净利润增速、主动基金重仓等景气因子是今年市场结构的重要“分水岭”,景气已然成为今年市场定价的核心。

3、华安证券:产业机会重回主线

国内经济继续体现出较强韧性和强劲结构惯性,当前市场影响核心仍在外部。配置上,随着市场风险偏好回归,机会将重回产业趋势主线,但当前算力、液冷、光纤、数据中心、储能链等环节明显优于芯片、半导体材料及设备,当前更是增配前者的良机,后续电子仍有降温压力。

二、【新能源汽车迎政策利好】

工信部、商务部等五部门:开展2026年新能源汽车下乡活动。

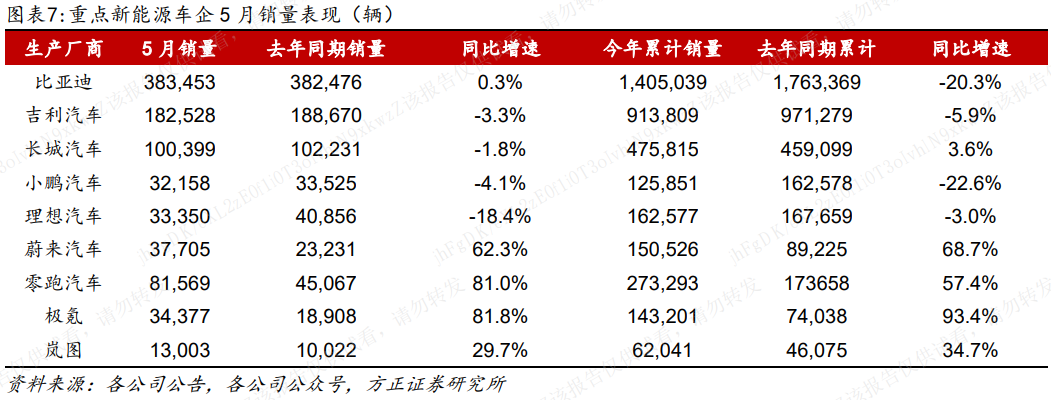

方正证券:新能源车市回暖

据乘联分会数据,2026年5月全国新能源乘用车厂商预估批发136万辆,同比+12%,环比+11%,创历史同期新高。静待5-6月内需逐渐修复,看好出海长线主题:当前汽车板块整体市盈率已突破30倍,估值水平达近3年约70%分位,伴随北京车展重磅新车密集发布,国内终端需求有望逐步回暖修复。

东方财富证券:

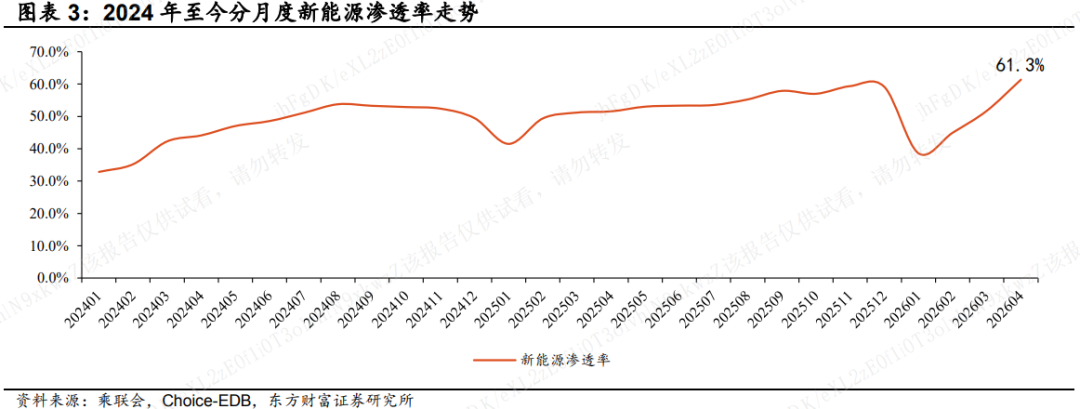

2026年1-4月乘用车零售同比下降18.5%,但新能源渗透率历史性突破60%,4月出口同比增长80.7%,新能源出口占比首超50%。“油电分化”加剧,自主品牌份额持续向上,行业正从总量驱动转向结构升级。

华龙证券:看好头部车企

出海和出清是本轮国内乘用车行业高强度竞争的两个核心出口,头部及技术领先的乘用车企在渠道建设、产能建设和产品竞争力等层面具备优势,海外销量增长迅速,且出海利润有望支持新一轮技术研发和生产,有望与行业尾部企业拉开差距,加速品牌&产能出清进程,看好头部车企的规模优势和技术优势。

三、【国产算力景气度持续上行】

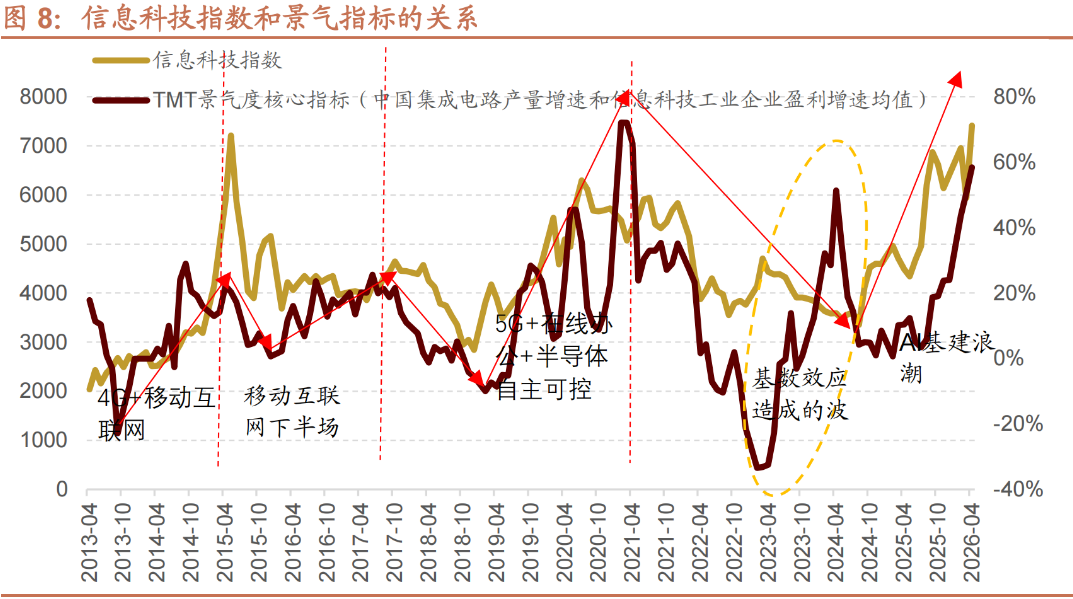

1、招商证券:产业链景气度持续提升

在AI高速发展与海外技术限制的双重背景下,半导体芯片产业正同时受益于AI资本开支扩张与国内各项政策持续支持。以存储、国产算力芯片、设备材料及零部件三大方向为代表,产业链景气度持续提升,行业收入与利润正逐步进入兑现阶段。

2、华泰证券:

在自主可控刚需与议价权上移背景下,国内AI芯片企业仍具备成本转嫁能力,盈利弹性在规模优势下有望体现,有望迎来量价齐升机遇。国产算力板块后续潜在催化剂包括新一代产品发布与测试适配结果、提价落地等。

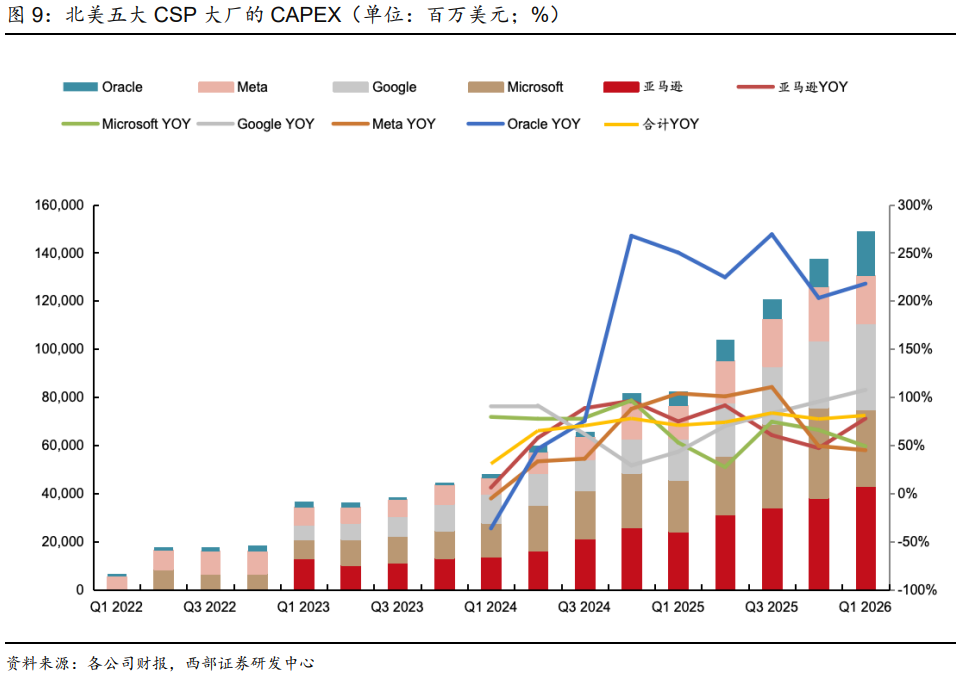

3、西部证券:AI算力需求催生产业链扩散

复盘2026年上半年,伴随AI算力需求规模的扩大,产业链受益环节和标的也快速扩散,背后的原因是行业需求超过产业预期,带动供应链加紧扩产和备货。在AI算力基础设施供应链中,交付周期或扩产周期较长的环节成为产业核心供给瓶颈,多个环节呈现供不应求的紧张态势。