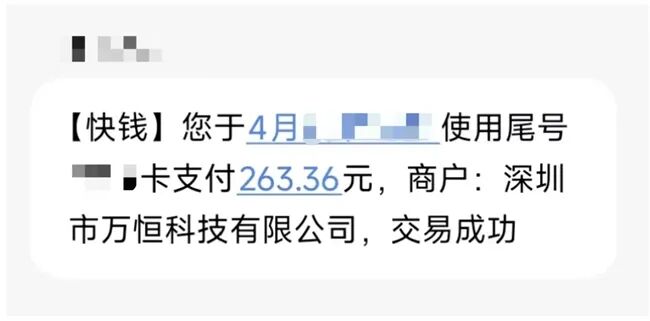

消费日报讯(记者刘锦桃)“今年4月初,我的银行卡突然被扣款263.36元,扣款方显示深圳市万恒科技有限公司(简称”万恒科技“),但我对这笔消费毫不知情。”近日,来自山东的消费者小瑞反映了自己遭遇莫名扣费的情况。

小瑞称,后联系对方要求退费但未获得回应,直到将相关事件反馈至12315热线才收到退款。记者了解到,近期和小瑞有类似遭遇的消费者不少。扣款金额从39.9元到499元不等。有消费者表示在某网贷平台申请贷款,未申请成功,却在不知情的情况下被开通了为期3个月的会员,万恒科技每月扣款263.36元。

公开资料显示,深圳万恒科技有限公司主要为企业提供数字权益、数字采购和营销解决方案。作为正规权益服务平台,但在互联网投诉平台上和万恒科技相关的消费投诉量却达到了近6000条,投诉内容主要集中在乱扣费、贷款平台捆绑扣费、退费难等问题。

就近期大量消费者投诉及处理进度等问题,记者致电万恒科技。相关工作人员表示对于消费者在黑猫平台上的投诉公司会安排工作人员联系处理。“消费者如果对(处理)结果不满意,可以继续投诉”。

1

消费者集中反映乱扣费问题

公开资料显示,深圳万恒科技有限公司2011 年成立,注册资本2000万元,法定代表人和实控人均为韩青周。公司定位为AI驱动的数字化采购营销解决方案专家,旗下运营有数字化采购营销解决方案平台晟晟科技。

据介绍,十余年来,万恒科技为金融、地产、民生等行业提供数字化升级解决方案,已成功链接超1000万+SKU商品,服务1000+客户,累计触达用户超过2.6亿。

黑猫投诉平台显示,近30天内,和万恒科技相关的消费者投诉有65条,累计投诉共4651条。同期,在消费保平台上,万恒科技近30天内收到消费者投诉38条,总投诉量为1233条。

从投诉内容看,“乱扣费”问题是投诉的重灾区。例如,在消费保平台上,近日有消费者投诉称,在我来数科平台借款时,被深圳市万恒科技有限公司通过宝付支付渠道扣款468元,名目为“会员费”。 扣款前后,我来数科平台消息中心提示“您的借款已到账,获得2375积分”,同时提示“您的我来数科会员已开通,赠送您200积分”。证明该468元会员费与借款行为直接捆绑。消费者表示,从未主动开通也未使用过任何会员权益,该扣款属于捆绑强制扣费,要求退款。对此,万恒科技回复“已有专人处理您的问题,请耐心等待。”

另有重庆的消费者在黑猫投诉平台反映,2025年5月11号在某网贷平台申请了5800元的贷款,借款时没有弹出任何购买会员的提示,但在6月11号、7月11号分别被额外扣取了217元会员费,收款方是深圳市万恒科技信息有限公司。该消费者多次联系网贷平台和万恒科技退费时,却遭遇了双方来回推诿。“我四次联系网贷平台要求退款,每次收到的回复都是权益方不同意退。”记者了解到,今年6月5日,该消费者仅收到了1个月即217元的退款。

截至目前,部分消费者尚未成功退款。例如,上海的消费者小贺反映,在某网贷平台申请了多笔贷款,期间被万恒科技捆绑收取多笔会员费合计2100元。“最近对方给出的解决方案是仅退款500元,我的诉求是全额退款。”小贺称,相关投诉已经反馈给了深圳12315热线,目前双方尚未协商一致。

多起投诉显示,消费者前期向万恒科技客服申请退费均遭遇推诿拖延,后续通过市场监管部门、金融投诉渠道申诉后才成功退款。还有更多消费者反映至今未收到退款。

2

通过会员权益变相收取息费

多数消费投诉均指向万恒科技乱扣费的问题,和合作的网贷平台收费项目有关。

据悉,去年10月起正式施行的《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(简称“助贷新规”)明确规定,助贷平台运营机构不得以任何形式向借款人收取息费。金融机构应当在合作协议中明确平台服务、增信服务的费用标准或区间,将增信服务费计入借款人综合融资成本,且符合《最高人民法院关于进一步加强金融审判工作的若干意见》等有关规定,即借款年利率不超过24%。

据行业人士介绍,为了实现“贷款利率控制在24%以内”的监管要求,有的助贷平台便以“会员费”的名义在贷款利息之外收费,用“增值权益包”给原先不合规的助贷服务费换上了“新马甲”。这让助贷平台和万恒科技这类权益服务商之间的合作成为行业热门模式。

消费者温先生的案例便是上述“24%+会员权益”业务模式的典型代表。近日温先生向消费日报记者反映,在某网贷平台借款时,被深圳市万恒科技有限公司额外扣费1122元。

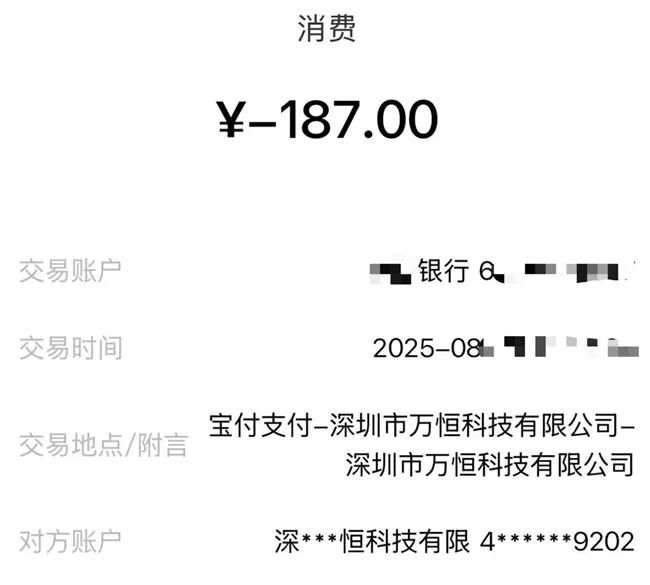

温先生提供的资料显示,其申请借款5000元,月还款金额为472.79元,由此计算可知这笔借款的年化利率为24%,已达到法定借款利率的上限。此外,万恒科技向其收取了6期会员费,每期187元。

本报记者以5000元为本金,将1122元会员费并入息费总额计算,结果显示温先生这笔借款的实际年化利率达到了66.51%。

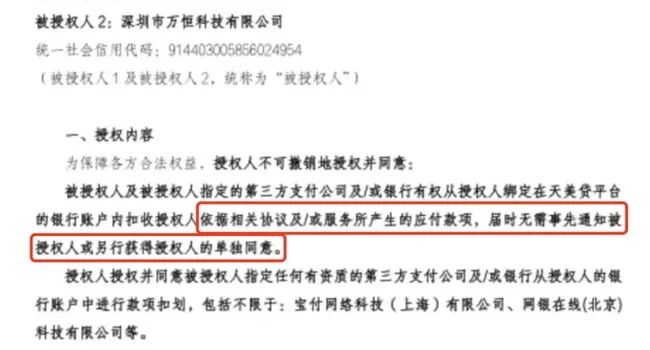

"静默扣款"问题也是消费者投诉的焦点。温先生提供的一份《委托扣款授权书》显示,合同约定用户将不可撤销地授权并同意万恒科技及其指定的第三方支付公司有权从用户绑定在网贷平台的银行账户内扣收用户“依据相关协议及/或服务产生的应付款项”,且届时“无需事先通知被授权人或另行获得授权人的单独同意。”合同显示,授权的第三方支付公司包括宝付支付、网银在线等。

“万恒科技客服告知我1122元的费用是关联放款的权益,按期划扣能确保5000元到账,也就是说万恒科技联合网贷平台收取借款利息。这符合国家规定吗?”温先生质疑。

温先生要求对万恒科技扣取的1122元额外费用进行退款,自今年5月提交相关投诉后多次催促万恒科技方面处理,截至目前尚未收到退款。

3

业务合规性存疑

记者从行业获悉,助贷新规下发后,“24%+权益”模式取代“双融担”模式在行业中迅速兴起,成为助贷平台为争取更多盈利的主流转型方向。

行业人士表示,助贷机构将会员费用的收费主体转移至权益服务商,一方面是以此规避监管穿透式审查,一旦引发投诉或监管调查,助贷公司便可将责任推给第三方,平台有了一层合规“防火墙”。另一方面该业务也能为助贷平台增加一部分利润:通过为权益商导流,还可以收取一定的“返佣费”。

据官网介绍,万恒科技总部位于深圳,在北京、天津、广州、汕头、石家庄等地拥有多个分支机构。有消息称,万恒科技是业内头部会员权益商,曾和数百家网贷平台合作。据2024年4月公开披露的数据,万恒科技公司已实现与平安银行、民生银行、粤海水务、海航集团等知名企业深度合作,年营收3亿+,交易额超10亿。

但权益服务的种种乱象也快速引爆,并引起监管注意。记者从行业获悉,去年监管部门曾就“24%+会员权益”业务向金融机构下发问卷,询问平台会员是否存在“捆绑销售、虚假宣传、质价不符”等情况。从合规角度而言,监管询问助贷机构是否通过“24%+会员权益”业务模式,违反了金规[2025]9号文“平台运营机构不得以任何形式向借款人收取息费”的规定。

作为多家网贷平台的权益合作方,万恒科技如何看待“24%+会员权益”业务模式的合规风险?目前网贷权益合作业务在公司总业务规模中的占比是多少?双方权责、收费分成等是如何划分的?就相关问题记者尝试联系万恒科技方面并发去采访提纲,截至发稿尚未收到回复。

记者了解到,在助贷行业,类似万恒科技这样的权益服务商有上百家。值得注意的是,此前已有权益商因此类业务受罚。

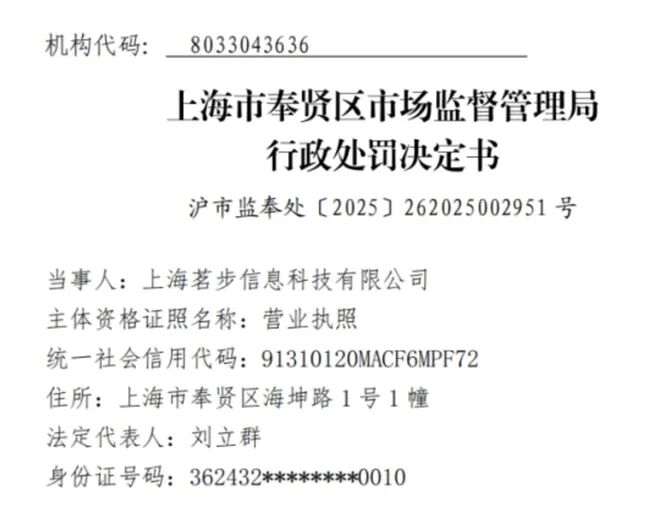

据上海市场监管局披露,2025年1月,奉贤区市场监管局收到市民举报,反映上海茗步信息科技有限公司(下称“上海茗步”)在从事权益产品的经销时,在自动续费日期前,未通过任何方式或途径提前通知消费者续费详情。上述行为违反了《中华人民共和国消费者权益保护法实施条例》相关规定,奉贤区市场监管局依法责令上海茗步立即改正违法行为,并给予警告、罚款6000元。

罚款金额不大,但这一案例却被监管部门作为2025年查办的典型案例向社会公布,或传递出相关业务监管趋严的信号。

今年3月15日,国家金融监督管理总局、中国人民银行联合发布《个人贷款业务明示综合融资成本规定》(以下简称《规定》),要求所有贷款机构必须通过一张“综合融资成本明示表”,向借款人清晰、完整地披露贷款的全部真实成本,旨在解决“息费不透明”问题。

《规定》还将中介、增信机构等合作机构的收费被纳入监管。要求凡通过合作机构收取的各类费用,必须纳入综合融资成本来统一核算,不得游离于这个披露体系之外,乱收费行为将被追溯至贷款机构。

“这意味着,过去助贷行业比较惯用的化整为零以及分账套路,将从制度层面被彻底的堵死。”上述行业人士表示,这一规定压实了贷款人(即持牌金融机构)的穿透管理责任,“贷款人不能再以‘那是第三方收的,与我无关’的说辞为由推卸责任。监管部门可以对对合作机构失管失控的贷款人依法追责问责。”

此外,记者从行业获悉,近期,多地支付机构已经主动收紧通道,不少机构直接"一刀切",终止所有网贷类合作,一些打着"会员权益""线上商城"幌子、实际收取变相“砍头息”的商户成为重点清退对象。支付机构的代扣通道“断链”,针对的便是此前消费者集中反映的"静默扣款"等乱象。

从息费到支付通道的全面收紧,正在推动行业加速回归合规。对于后续《规定》的落地及行业乱象的整治进度等,我们将继续关注。