本周,A股震荡走高但行情分化,场内资金频繁调仓,但主线依然聚焦在AI算力产业链。

二季度临近收官,结合近期发布的回购公告,“国家队”资金积极布局了多家公司,除了科技概念股,超跌的医药板块也得到了社保基金、养老保险基金的高度青睐。

当前,医药板块估值处于历史低位,基本面韧性凸显。机构认为,医药板块底部基本夯实,后续可重点关注创新药与CXO两大高确定性修复主线。

PCB板块持续演绎

端午节前夕,A股整体震荡走高但行情分化,周内四个交易日,成交额稳定维持在3万亿元之上,资金在不同板块间完成了来回调仓。

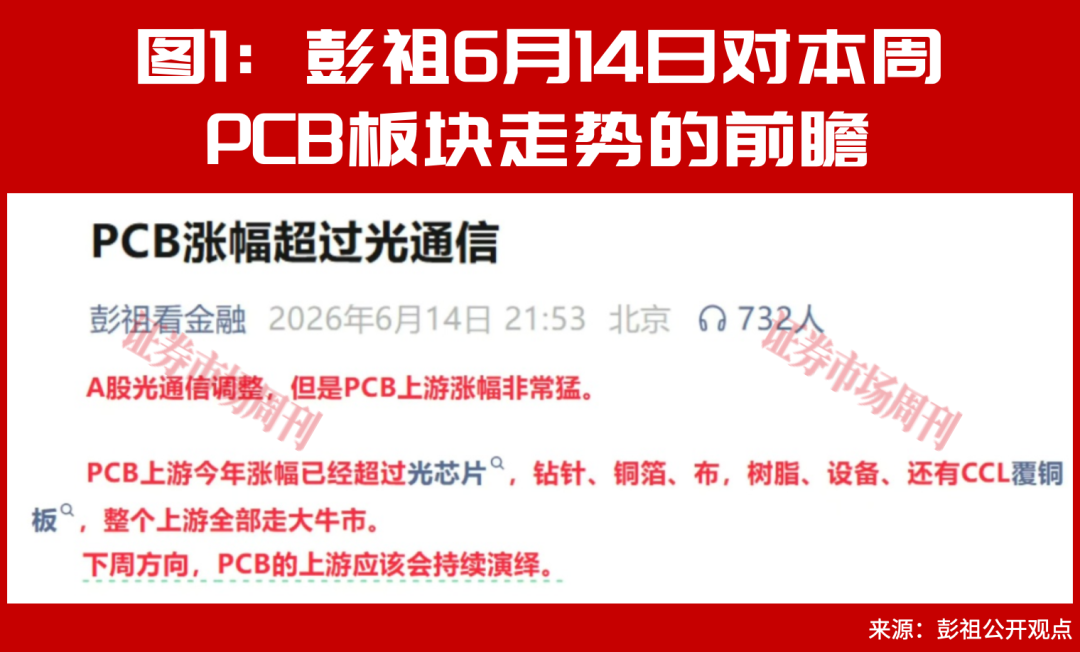

总结本周市场表现最好的概念,PCB稳占一席,充分验证了彭祖6月14日的前瞻判断(见图1)。

板块本周的强势表现,核心逻辑即AI算力需求爆发。英伟达新一代服务器大幅提升高端PCB单台价值,全球AI服务器出货量快速增长,头部企业高端产线满产,订单排至2027年,行业业绩增长确定性高,同时光模块、交换机放量持续拉动高频板需求。

供给端,刚性缺口明显,高端PCB、覆铜板产线建设与客户认证周期漫长,短期新增产能难以落地,供需紧平衡不断推升涨价预期。国产替代政策加码,高速板材、铜箔等列入自主可控重点扶持品类,国内龙头持续扩产高端算力板,也打开了板块的估值上行空间。

近日,市场主线始终聚焦算力硬件,资金从传统板块流入PCB赛道,涨停潮带动赚钱效应扩散,叠加企业业绩亮眼,多重利好相继支撑板块节节走高(见图2)。

“国家队”资金开启加仓模式

当前6月已经过半,二季度收官渐行渐近。近期,随着部分公司回购公告的发布,“国家队”资金的最新持仓已提前显现, 部分AI算力产业链的公司获得青睐。

据不完全统计,二季度以来已有20家公司因回购更新了前十大股东的持仓数据,社保基金、养老保险基金两大“国家队”成员增持或新进重仓了多家公司。

如封测、存储概念股汇成股份,5月27日的最新大股东持仓情况显示,社保基金17022组合以新进姿态成为公司第九大股东,持股数为1365.51万股(见图3)。公开重仓至今,股价累计上涨39.12%,浮盈约1.3亿元。

彭祖表示,今年6月,全球半导体在AI算力爆发、存储周期上行、地缘供应链重构三重驱动因素下,产业保持高景气。SEMI已将2026年全球前端半导体设备市场规模预期上调至1522亿美元,同比增速从16.5%大幅提升至23.5%,核心驱动力来自AI算力拉动的先进逻辑与高端存储资本开支爆发。其中存储的业绩大概率是二季度里面最好的,因为它是最早涨价且持续涨价的板块。

医药公司频繁回购

关注AI产业链的同时,观察“国家队”资金新进重仓和继续增仓的公司,医药概念股明显更多(见附表)。继续增持诺思格、瑞迈特的同时,还新进重仓了华大智造、佰仁医疗、信立泰,天宇股份6月10日的最新大股东持仓数据则显示,社保基金2103组合继续重仓公司230.5万股股份,与一季度末持平。

二季度至今,医药板块整体呈现了持续震荡下行趋势,一方面市场存量资金博弈特征明显,焦点仍集中在科技主线,资金虹吸效应延续;另一方面,5月医疗合规整顿落地或增加市场对中报业绩前置担忧,资金观望情绪浓厚。但6月9日触底后,医药板块也逐步走出了底部反弹趋势。业内认为,市场情绪短期内仍可能受科技板块表现影响,但医药板块整体基本面持续向好,创新药无论在BD交易、数据读出等方面均呈现超预期态势,在短期反腐政策利空、悲观预期扰动充分定价后,有望成为后续高位资金寻求低估值、政策强支撑、超跌防御成长赛道时重点关注的板块。

中泰证券表示,当前医药板块估值整体处于历史低分位,安全边际凸显。经过数年调整震荡,板块泡沫出清,政策亦从单纯控费转向扶持创新、国产替代、出海扩张,行业中长期成长逻辑彻底切换,下跌空间有限,超跌后反弹动力充足。

板块超跌,回购信号大灯闪烁,2026年初至今药企回购数量与规模同比大幅抬升,产业资本释放股价低估、估值见底等积极看多信号。统计近期发布的回购预案/实施公告,仅5月单月就有13家医药公司新出回购预案,当月拟回购上限34.9亿元,占全市场当月回购总额近40%,为全行业第一回购赛道。对比2025全年仅38家头部医药企业实施大额回购,中小公司回购意愿偏弱,本次以板块各细分行业头部企业为代表的集中回购浪潮在很大程度上释放出两个明显的积极信号。1.产业资本共识:板块估值处于历史底部,股价显著低估。经过集采持续压制、科技赛道资金虹吸、第二季度业绩预期下修三重冲击,大量优质CXO、器械、创新药企业批量回购,证明低估逐步形成共识。2.行业基本面韧性充足,企业现金流、盈利稳定性超市场悲观预期。

具体投资上,中泰证券认为,底部区间夯实,结构性行情和主题轮动不变,建议关注创新药及CXO两条高确定性主线。

创新药:医药反腐政策预期充分反映,利空出尽背景下,可关注政策端对“真创新”给予的明确支持。目前,头部创新药企几乎已集体迈过盈亏平衡点,2025年恒瑞医药创新药营收占比突破50%,百济神州、信达生物等企业实现整体扭亏,中国头部创新药企正在从“给预期定价”到“出业绩”兑现过程中。临床实力也实现历史性突破,高弹性龙头修复空间充足。

CXO及上游:“买业绩”逻辑下,订单业绩右侧确认,估值左侧修复中。持续看好内需临床前CRO订单趋势延续向好。

(文中提及个股仅为举例分析,不作买卖推荐。)