时隔五年,百润股份(002568.SZ)再次抛出大手笔融资计划。本次募投方向是威士忌。

界面新闻注意到,共计13.05亿元的募资额中,超过七成将被用来购买橡木桶,项目建设周期达36个月。在这个需要陈酿数年,“与时间为友”的行业里,百润股份试图描绘一幅国产威士忌的宏伟蓝图。

然而,市场的反应冷漠,消息披露当天(6月18日)股价跌停。当“RIO”的增速神话“褪色”,百润股份对威士忌的押注,究竟是主动在开辟第二战场,还是暗含了一丝形势所迫?

豪掷千金买“桶”

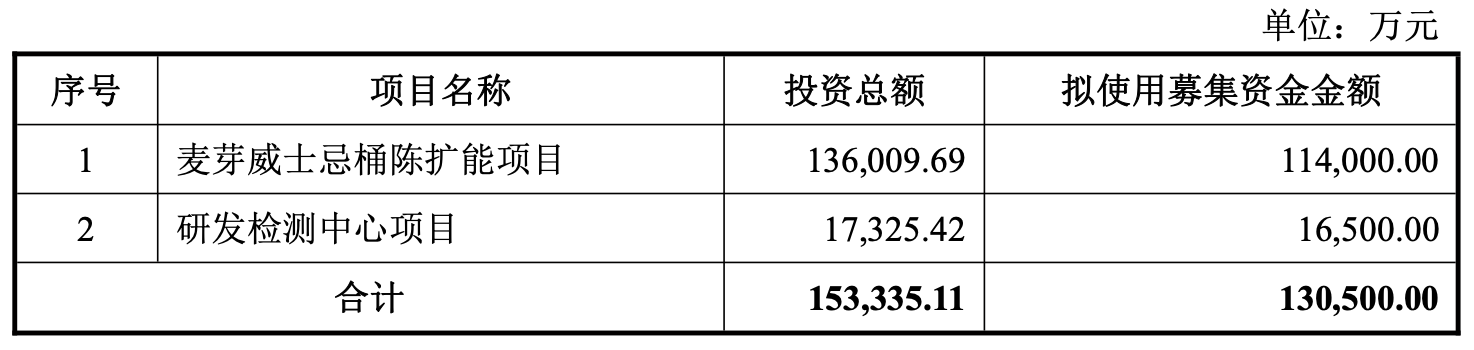

根据披露,百润股份拟通过向特定对象发行股票,募集资金不超过13.05亿元,全部砸向威士忌赛道。其中,11.4亿元将用于“麦芽威士忌桶陈扩能项目”,剩下1.65亿元,投向“研发检测中心项目”。

来源:公告

智研咨询统计数据显示,2025年我国威士忌需求量达8024万升,同比增长6.4%,“当前中国威士忌市场正处于快速成长阶段”。百润股份表示,作为全球第一大烈酒品类,威士忌在国内呈现渗透率低、消费均价高、增长势头强劲的特点,人均饮用量远低于日本、美国等发达国家,未来增长空间大。

界面新闻注意到,百润股份拥有的烈酒业务中,威士忌是重点发展方向,目前已进入规模化落地阶段。

数据显示,百润股份自2021年正式投产后,威士忌产能快速爬坡,目前已完成第60万只陈酿桶灌注,陆续推出“崃州”单一麦芽威士忌系列、“百利得”单一调和威士忌系列等多元产品。根据百润股份的发展规划,“未来4至5年将陈酿桶储备提升至100万桶”。

根据百润股份的安排,13.6亿元中有10亿元将用来购买橡木桶。百润股份解释称,橡木桶是威士忌陈酿的核心要素,其数量、品质与陈酿周期直接决定威士忌的产能、风味复杂度与产品等级,顺利实施将扩大公司橡木桶储备规模。

“我们2020年的非公开增发和2021年的可转债投向,主要也是建造桶陈仓库,其中就有部分资金用于买桶”,界面新闻致电百润股份,相关负责人表示,目前公司购买的酒桶国内国外的都有,但以国外为主,来源于北美欧洲等,公司会先下单给供应商,供应商再制定伐木计划,然后造桶交货。上游的木材其实是酒桶产能的瓶颈,在威士忌比较热门的年份,橡木桶甚至会紧缺,“现在相对平稳一些”。

“我们这趟采购以雪莉桶为主”,据上述人士介绍,雪莉桶就是泡过雪莉酒的橡木桶,一般新桶制造完成后,供应商会倒入雪莉酒浸泡,只有浸泡过一段时间的桶才能称为“雪莉桶”。

关于橡木桶的使用年限,该人士强调,不同的桶在使用年限上存在个体差异,比如索雷拉(Solera)系统通过将不同年份的酒液进行分级混合,其不但能创造风味独特且品质稳定的酒液,而且只要加以妥善维护,这个系统几乎可以“永不退役”,甚至使用超过百年的酒桶也并不罕见。

据悉,由于百润股份是2021年才第一次灌装,时间尚短,公司目前暂未遇到橡木桶报废的情况。

市场为何不买账?

消息公布后,6月18日当天,资本市场的反应冷漠,收盘时仍有逾4万手卖单于跌停板排队。

界面新闻注意到,市场的冷淡,或许并非没有道理,公司押注威士忌,其中潜藏的挑战也不容忽视。

第一个便是日益拥挤的威士忌赛道。

在威士忌的赛道上,百润股份并非唯一玩家。国际品牌中,帝亚吉欧、保乐力加等巨头早已布局中国。中国酒业协会理事长宋书玉5月份在2026世界蒸馏酒大会上就有表示称,长期以来白酒是中国蒸馏酒的绝对主角,占据超过90%的市场份额,但随着世界烈酒不约而同来到中国,白兰地、威士忌等本土化进程全面提速,中国烈酒市场正从单一主导走向多元共生。

2025年,中国威士忌进口量增长约23%,达3.58万千升;进口额约4.46亿美元,微降1.31%。可见,进口威士忌市场正经历价格回归理性,曾经的“溢价泡沫”正在出清中。

与此同时,中国本土威士忌产业已从“概念期”进入“产品落地期”。全国在建及投产的威士忌酒厂已达55家,四川、云南、浙江、福建、山东等初步形成各具风土的产业集群。除了百润股份外,郎酒等传统白酒巨头也已入局。这意味着,国产威士忌除了要直面国际品牌在价格回归后的“降维打击”,还要面对本土新势力的竞争。

第二个便是时间成本。

比如百润股份的“麦芽威士忌桶陈扩能项目”的建设周期为36个月,虽然预计项目财务内部收益率(税后)为9.06%,但含建设期的静态投资回收期(税后)为11.99年。

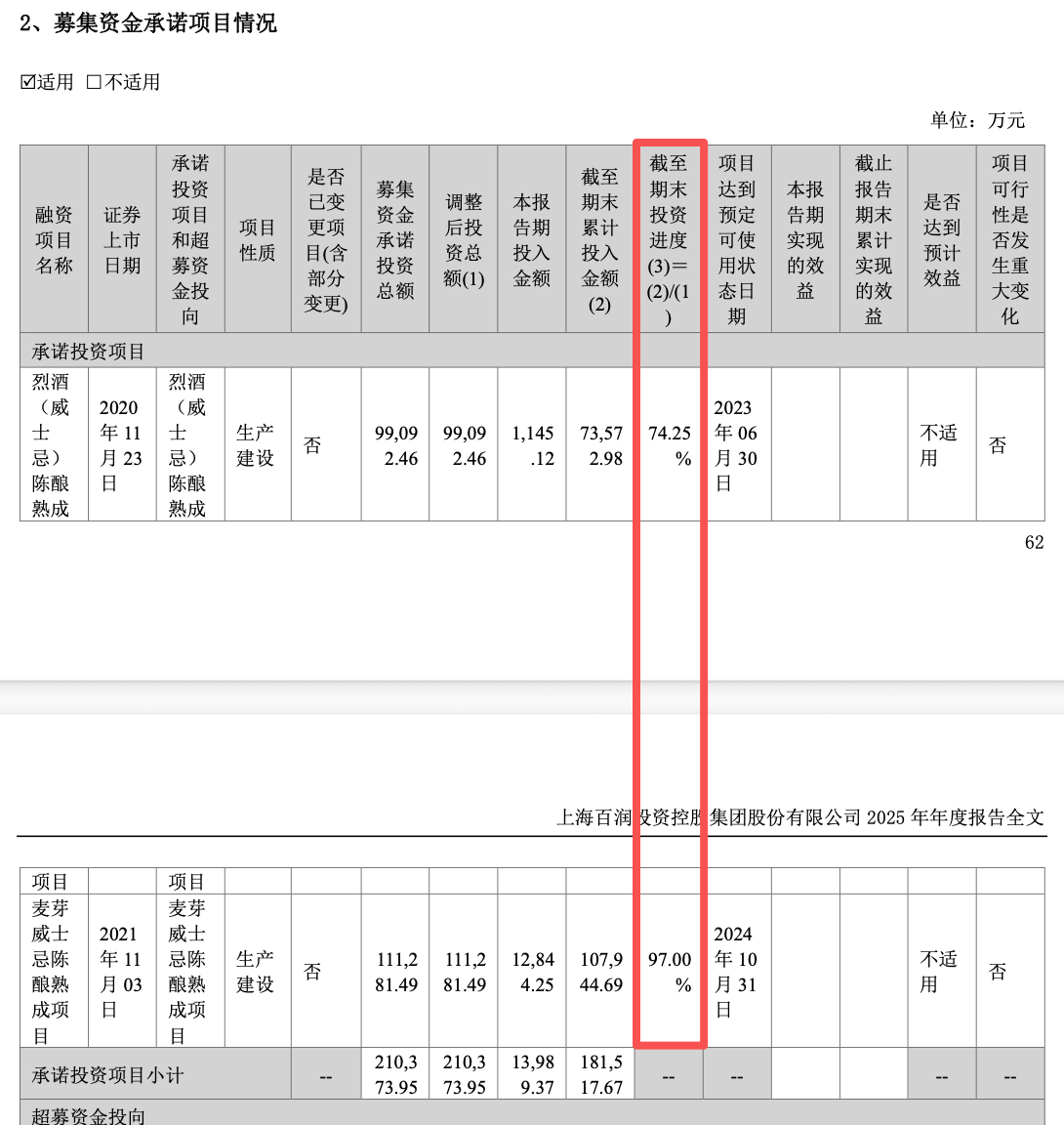

以雪莉桶威士忌为例,常规品类需陈酿四年以上,年份系列更需十年以上。从2025年年报可以看到,威士忌项目所必需的时间成本。截至2025年年末,2020年的项目进度条运行至74.25%,2021年项目进度为97%。两者达到预定可使用状态日期分别为2023年6月30日和2024年10月31日,但两个项目在“是否达到预期效益”一栏上,填写的均为“不适用”。

来源:公告

界面新闻通过采访了解到,根据行业标准,单一麦芽威士忌至少需要陈酿满3年时间,“(36个月)就是按照这个来计算的”。也之所以如此,虽说公司是2021年开始灌装,但2025年才开始销售,推出了“崃州”和“百利得”两个系列。

“‘崃州’因为是单一麦芽,走得垂类,包括酒商等,”百利得“针对年轻市场,主推小包装,所以在便利店等渠道可以见到”,公司负责人向界面新闻解释。

该人士称,由于销售额目前不大,在年报中还没有对产品进行分类罗列。不过公司威士忌发展趋势不错,艾威奖中国区将“年度最佳销售团队”颁给崃州蒸馏厂;同时,艾威奖全球评选将“全球最佳销售团队” 颁给崃州蒸馏厂,崃州成为首个获此全球奖项的中国威士忌品牌。

据悉,百润股份烈酒营销团队在威士忌产品上市首年已实现覆盖全国31个省区、数万个终端网点,并成功进入全球市场的多个国家。

其三是主营业务承压。

百润股份主营预调鸡尾酒,市场占有率连续多年位居全国行业第一,“RIO(锐澳)”品牌已拥有较高知名度与市场影响力。

但最新的数据显示,这个赛道本身的市场容量和增速天花板已隐约可见。

2025年百润股份营业收入29.44亿元,同比下滑3.43%,其中酒类产品收入同比下降3.89%;公司净利润6.37亿元,下降了11.36%,连续第二年下滑。

在主营业务承压之际,将巨额资金沉淀在数年后才能兑现的橡木桶里,对公司的现金流和财务韧性将是一大考验。

目前看,百润股份资产负债率40%左右,货币资金虽有18亿元在手,不过公司的短期借款也有12亿元,同时可转债尚有11亿元的余额没有转股,转股价20.33元,与正股价形成倒挂。或许也正是现金流的压力,公司才选择了通过股权融资来降低财务杠杆、缓解偿债压力。

界面新闻也注意到,本次计划增发总数最高3.12亿股,即公司总股本的30%,规模不小,对现有股东的权益稀释效应影响几何,还有待公司考量。

好在进入2026年一季度,公司酒类产品业务及香精香料业务均恢复增长。公司实现营业收入8亿元,同比增长8.54%;实现归属于上市公司股东的净利润2.16亿元,同比增长19.34%。