【导读】旭光电子发布股票交易风险提示公告

6月18日晚间,旭光电子(证券代码:600353)发布股票交易风险提示公告,对近期股价异常波动及市场热炒的“可控核聚变”“氮化铝”概念进行了详细澄清。

这家在短短11个交易日内录得6个涨停板的公司,主动向市场“自曝家底”——可控核聚变相关产品2026年初至今尚未交付实现收入,氮化铝相关产品一季度营收占比仅约5%。

股价暴涨,公司紧急提示风险

2026年6月以来,旭光电子股价走出了一轮令人瞠目的暴涨行情。6月15日至6月18日,公司股票连续四个交易日涨停,再加上6月4日和6月11日的两个涨停,公司在短短11个交易日内录得6个涨停板,成为市场最热门的股票之一。

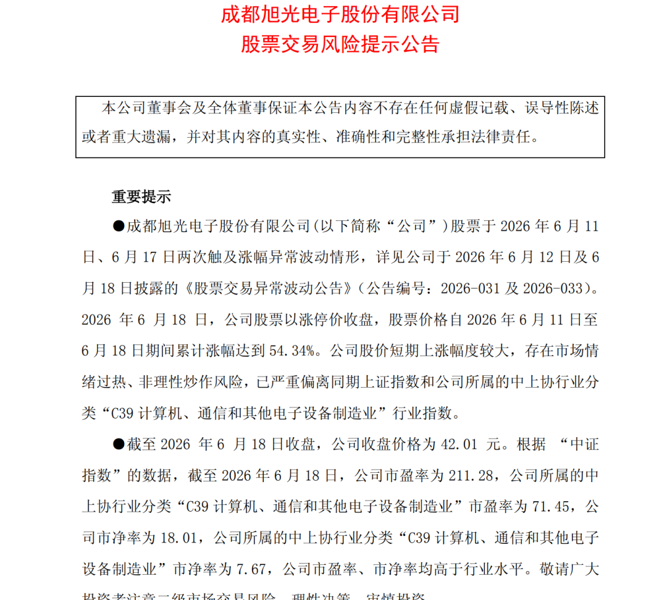

自2026年4月行情启动以来,旭光电子股价最大涨幅超过200%。从6月11日至6月18日的短短6个交易日内,累计涨幅即达54.34%,累计换手率为36.53%。截至6月18日收盘,公司股价报42.01元/股,创下历史新高,总市值已达348.2亿元。

伴随股价飙涨,旭光电子的估值水平已严重脱离基本面。公司公告显示,其最新市盈率高达211.28倍,而所属的“C39计算机、通信和其他电子设备制造业”行业均值仅为71.45倍;市净率达18.01倍,也远超行业均值7.67倍。

公司明确表示,股价“已严重偏离同期上证指数和公司所属行业指数”,“存在市场情绪过热、非理性炒作风险”。

热门概念含金量几何?

针对部分媒体将其归类为“可控核聚变”“氮化铝”概念股,旭光电子在公告中给出了明确的数据:可控核聚变相关业务2025年度占整体营业收入的比重约为2%,2026年初至今相关产品尚未交付实现收入;氮化铝相关产品2025年度占比约为7%,2026年一季度降至约5%,占比较小。

公司强调,上述两项业务“不会对公司目前经营业绩产生重大影响”。

然而,就在两个多月前的2026年4月3日,公司召开的2025年年度业绩说明会上,管理层对这两项业务的描述却呈现出另一番景象。

彼时公司表示,大功率射频电子管已在光刻机、可控核聚变领域实现批量供货,相关产品性能稳定,订单交付稳步推进;公司氮化铝已具备500吨的产能,覆盖半导体、光通信、算力基础设施、车规级功率器件、光模块等高端应用场景。公司已针对性开发出超高热导基板、高抗弯基板、HTCC管壳等系列产品,目前超高热导基板已实现批量供货,高抗弯基板已斩获车规级IGBT领域小批量订单,多款新产品处于验证阶段,同时已与功率半导体、整车企业、光模块及先进封装领域的多家头部企业建立合作关系。

从业绩说明会上的“批量供货”到风险提示公告中的“2026年初至今零收入”“一季度占比5%”,仅两个多月时间,旭光电子的叙事基调发生了明显转向,这也让市场对其概念的真实成色产生了更多审视。

业绩稳健增长,聚力战略新兴赛道

抛开热门概念的光环,旭光电子的基本面底色是电力设备、军工、电子材料三大业务板块。

公司前身为1965年创建的国营旭光电子管厂,2002年在上交所上市,主要产品包括真空灭弧室(电力开关设备核心器件)、大功率激光器射频电子管、新型电力及新能源成套设备、航空航天飞行器精密结构件、智能嵌入式计算机系统,以及半导体封装及热管理用氮化物电子材料等。其中,真空灭弧室是公司最大的收入来源,2025年营收达6.59亿元,占总营收的40.30%。

从业绩数据来看,公司的经营状况较为稳健。2025年实现营收16.35亿元,同比增长3.06%;归母净利润为1.62亿元,同比增长57.67%;扣非净利润为1.17亿元,同比增长35.41%。

2026年第一季度,公司实现营收3.73亿元,同比增长8.77%;归母净利润为3337.17万元,同比增长10.72%;扣非净利润为2939.87万元,同比增长6.36%。

在2025年年报披露的经营计划中,旭光电子表示,2026年是公司紧抓“十五五”电力投资、核聚变产业发展战略机遇的关键之年,也是公司深化产业转型、构筑核心竞争新优势的重要阶段。

其中,要将可控核聚变业务定位为公司核心战略赛道,整合研发、制造、市场全链条资源,深化与国家级科研平台协同创新,集中攻坚离子回旋加热系统大功率器件、失超保护开关、脉冲开关等核心产品,扎实推进关键技术验证、工程化应用与批量交付能力建设。