北交所官网近日披露,深圳市科金明电子股份有限公司(以下简称“科金明”)IPO申请事项将于2026年6月26日上会审核。

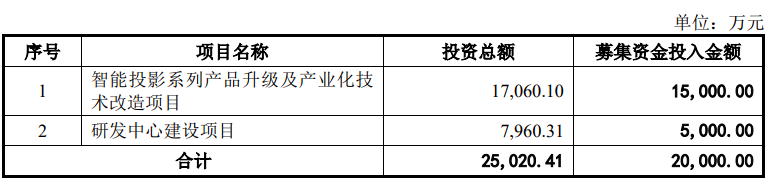

据招股书(上会稿),科金明本次拟公开发行股票不超过920万股(含本数,未考虑超额配售选择权的情况下)或不超过1058万股(含本数,全额行使本次股票发行的超额配售选择权的情况下), 拟募集资金2亿元,其中1.5亿元投入智能投影系列产品升级及产业化技术改造项目,5000万元投入研发中心建设项目。基于公司经营情况及未来规划,经慎重考虑,公司取消了5000万元的原“补充流动资金”项目。

科金明主要从事智能视觉终端产品的设计开发、制造和销售。凭借深厚的技术积淀,公司已建立起涵盖光学开发、结构设计、软硬件集成、工艺制造及检测工艺的技术体系。目前,公司产品矩阵以智能微投、智能云相框及智能便携播放器为核心,致力于为全球用户提供跨场景的智能视觉终端产品。

在“ODM+OBM”双轮驱动模式下,科金明既为CURTIS(沃尔玛ONN品牌供应商)、联想、飞利浦授权商SCREENEO等全球品牌提供代工服务,同时也成功培育了 FANGOR®、BIGASUO®、WONNIE®等自主品牌,构建了完整的品牌矩阵。

根据中国机电产品进出口商会历史数据显示,以全球投影机出货量数据测算,2025年公司出货量在全球投影机市场占有率5.04%;2024年,公司智能微投出货量在中国大陆主流智能微投ODM厂商(主要为全球具有一定认知度的品牌提供ODM服务的制造厂商)中,排名前二;根据QY Research调研报告,2024年、2025年,公司智能云相框在全球智能数码相框市场销量份额均排名第一。

股权结构上,科金明是一家典型的“家族企业”。董事长朱文明直接持股58.58%,其与配偶陈细妹二人系公司共同实际控制人,通过直接和间接方式合计控制公司91.27%的股权。

财务数据显示,2023年至2025年(下称报告期内),公司业绩保持增长趋势:营业收入分别为6.14亿元、8.80亿元、9.84亿元;归母净利润分别为4510.57万元、4511.07万元、6455.08万元。其中,2025年营收同比增长11.8%,归母净利润增长达43.09%,颇为亮眼。

不过,2025年末公司应收账款账面价值飙升至1.96亿元,同比暴涨110.83%,占当期营业收入的比例升至19.94%。公司解释称,2025年末应收账款增长较多,主要是杰奇科技、奥创互联等主要境内ODM客户应收账款增加和公司收入规模持续增长所致。

报告期内,公司毛利率整体波动下滑,分别为32.40%、28.07%、28.39%。其中,OBM智能微投产品,2025年线上销售毛利率由2023年的44.54%骤降至2025年的18.41%。公司称,主要受智能微投聚焦于线下ODM的销售策略调整等因素影响。

值得注意的是,2025年末公司经营活动产生的现金流量净额同比骤降51.2%,由上年的6674万元降至约3258万元,直接腰斩。同时,2025年公司资产负债率虽有所下降但仍达53.39%,远高于同行业可比公司均值(35.32%)。

此外,报告期内,公司研发投入占营业收入的比例逐年下降,由2023年的2.8%降至2025年的1.92%。

据招股书(上会稿),公司预计2026年1-6月实现营业收入约为3.80亿元至4亿元,同比增长约-1.63%至3.54%;预计实现归母净利润1500万至 1700万元,同比增长11.91%至26.83%,营收与上年度同期基本持平,预计实现净利润仍保持增长。

在风险因素方面,科金明营业收入主要来源于境外,境外收入占比高。报告期内,公司境外销售收入占公司主营业务收入的比重分别为81.58%、80.05%和74.61%。公司坦言,如未来公司境外销售地区对进口产品持续施加高额的关税政策,且公司未能采取有效措施及时应对关税政策变化,公司将面临营业收入及毛利率波动的风险,极端情况下可能存在发行上市当年营业利润同比下滑50%以上甚至亏损的风险。

科金明提到,公司面临电商平台店铺关闭风险。公司OBM产品通过线上电商平台在境外市场销售,报告期内,电商平台线上销售收入占主营业务收入的比例分别为48.86%、49.20%和51.34%。其中,亚马逊为公司最主要的电商销售渠道。公司称,亚马逊平台对卖家的合规性等监管要求较为严格。假如未来亚马逊等平台在未事先与平台卖家进行必要和充分的沟通的情况下,突然改变平台规则以对多账号开店经营模式进行限制,或对公司多账号经营模式合规性提出质疑,甚至否定多账号经营模式,可能导致公司出现电商平台店铺被关闭的情形,进而对公司的经营业绩造成重大不利影响。

同时,公司面临线上平台经营风险。报告期内,公司通过线上电商平台实现的收入占主营业务收入比例分别为48.86%、49.20%和51.34%,线上销售平台主要为亚马逊、沃尔玛。公司称,如果电商平台对平台卖家的店铺注册管理政策、销售政策、结算政策、费用政策等发生重大不利变化,亦可能对公司的经营活动、财务状况造成不利影响。

此次IPO,科金明拟募资投向智能投影系列产品升级及产业化技术改造项目、研发中心建设项目等,拟规划新增智能微投产能120万台/年。

报告期内,公司产能利用率虽均超过120%,但其主要产品的产销率并不同步。2024年,智能云相框的产销率仅71.74%。此外,作为募投重头戏的2LCD智能微投,目前销售规模仍较小,新一代2LCD智能微投产品仍处于与客户合作开发阶段,也尚未形成商业化落地。公司坦言,若未来2LCD智能微投新产品客户验证未通过、市场推广不及预期,从而存在 2LCD智能微投新产品商业化落地、订单交付不及预期的风险。