从撤回A股IPO到转战港股,莫干山品牌母公司浙江升华云峰新材股份有限公司(下称“云峰新材”)再次站上资本市场舞台。

2025年3月18日,云峰新材主动撤回沪市主板IPO申请。仅几天后,公司及总经理赵建忠、财务总监陈剑收到上海证券交易所监管警示。与此同时,公司又在赴港上市前连续两次实施大额现金分红,累计派息15.16亿元。

一边是监管关注,一边是巨额派息,而在港股招股书中,公司又将“营运资金及一般企业用途”列为募资用途之一。

对于这家拥有“莫干山”品牌的人造板企业而言,资本市场关注的已不仅仅是增长故事。

IPO前分红15亿元,实控人落袋超8亿元

公开资料显示,云峰新材的境外上市主体MGS Eco-Home Limited于2025年9月在开曼群岛注册成立。

2026年1月,公司完成境内重组,以3.97亿元收购云峰新材全部股权,为港股上市铺路。

作为国内环保板材领域代表品牌之一,莫干山长期以E0级环保板材闻名。公司参与制定包括GB18580-2025在内的75项以上国家及行业标准,截至2025年9月底拥有208项注册专利,并获得FSC、CARB、JAS等国际认证。

根据灼识咨询数据,以2024年收入计算,公司为中国第三大绿色人造板服务商及前十五大绿色定制家居服务商。

招股书显示,2023年和2024年,云峰新材均未实施现金分红。然而到了2025年,公司分红力度突然明显加大。

招股书显示,2025年5月,公司派发现金股利8.08亿元;同年10月再次派发现金股利7.09亿元,两次累计派息15.16亿元。

相比之下,公司2025年前三季度归母净利润仅为2.8亿元。按照招股书披露数据计算,报告期内公司累计实现归母净利润约9.2亿元,而两次现金分红金额已达到报告期累计净利润的1.65倍。

从受益对象来看,大部分资金最终流向了实际控制人。

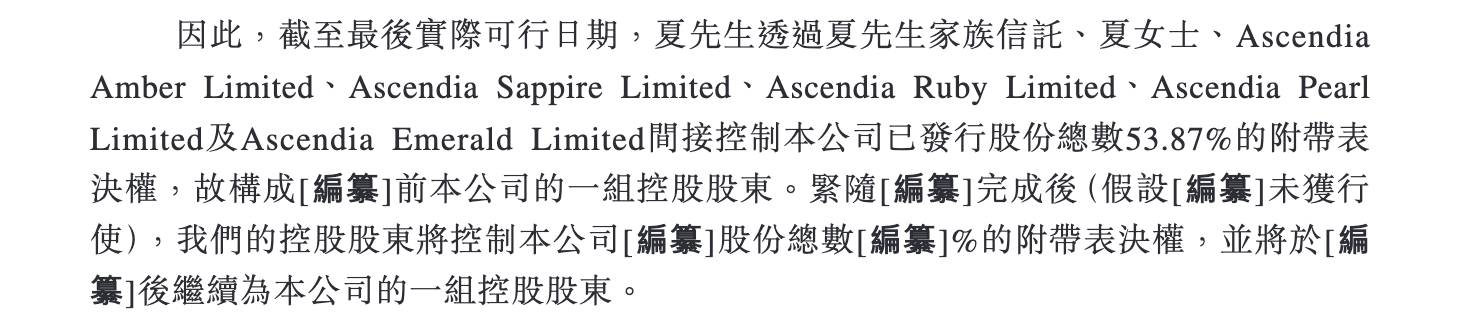

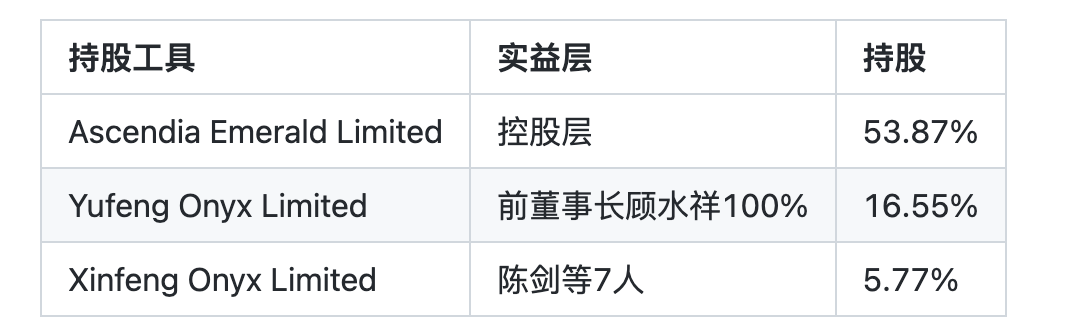

招股书显示,夏士林通过持有控股股东Ascendia Emerald 53.87%的权益,以及其女儿夏一苹持有的股份,合计控制公司53.87%的表决权。

按持股比例测算,两次分红中约8.17亿元最终流向夏士林及其关联方。

大额分红后,公司资本结构出现明显变化。

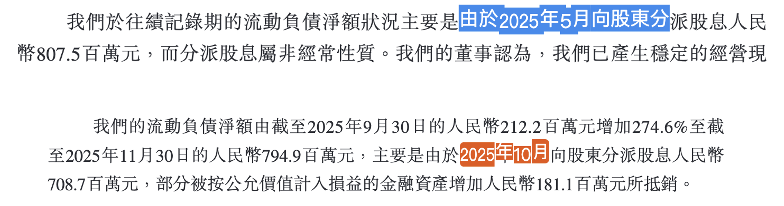

截至2024年末,公司总权益为14.5亿元;至2025年9月末下降至9.22亿元。

同期,公司由流动资产净额3.39亿元转变为流动负债净额2.12亿元。若再考虑2025年10月实施的7.09亿元现金分红,截至2025年11月底,公司流动负债净额有可能进一步扩大。

而与此同时,公司又在港股招股书中明确表示,募集资金将用于营运资金补充、业务扩张及一般企业用途。

这也引发市场关注:在实施大规模现金分红后,公司为何又急于通过IPO融资补充资金?

经销商与OEM关系曾遭监管追问

相比分红问题,更受市场关注的是云峰新材此前在A股IPO过程中暴露出的信息披露问题。

2025年3月底,上交所向公司及相关责任人下发监管警示。

其中一项核心问题,涉及商标授权模式下经销商与OEM供应商之间的关联关系披露不充分。

根据监管文件,公司同时采用经销模式和商标授权模式销售产品。

在商标授权体系下,OEM厂商可直接向经销商销售带有“莫干山”品牌标识的产品。

现场检查发现,公司前五大经销商之一合肥豪林,与前五大OEM供应商之一六安瑞驰,实际受同一自然人控制。

换言之,部分企业同时扮演着供应商和经销商双重角色。

这一情况此前并未得到充分披露,因此受到监管关注。

事实上,即便转战港股,云峰新材对于OEM体系仍高度依赖。

招股书显示,2023年至2024以及2025年前九个月,公司销售成本中来自OEM外包生产的比例分别达到76%、75.6%以及72.3%。

截至2025年9月底,公司拥有285家活跃OEM供应商,其中76家同时也是商标授权体系下的合作伙伴。

云峰新材更像一家品牌运营和供应链整合平台,而非传统意义上的重资产板材制造企业。

值得注意的是,商标授权业务虽然收入占比仅约10%,但毛利率长期超过90%,贡献了约45%的毛利润,已成为公司利润的重要来源。

相比之下,基本占收入六成以上的人造板业务毛利率不足10%。

此外,公司与联营企业之间的交易快速增长。

2024年7月,公司成立临沂云佳新材料科技有限公司并持股49%。

成立后短短一年时间内,双方交易规模快速扩大。

2024年采购金额仅307万元,至2025年前九个月已增至5810万元,同比增长近18倍;同期应付款余额超过4700万元。

除了监管与治理问题,公司经营层面的变化同样值得关注。

近年来公司的收入增速已经明显放缓。2023年至2024年,公司收入分别为33.94亿元和34.56亿元。

而到了2025年前九个月,公司收入同比下降1.17%。

从业务结构来看,公司近年来正加快向定制家居领域转型。

2025年前九个月,定制家居业务收入同比增长35.7%,收入占比提升至25.6%。

然而,即便如此,公司综合毛利率仅为25.7%。

与行业龙头相比仍存在一定差距。

目前,欧派家居、索菲亚等头部定制家居企业毛利率普遍维持在30%以上。

“莫干山”品牌积累、多年的渠道网络以及商标授权体系,构成了公司的核心竞争力。

但在赴港IPO前夕,公司连续派发15亿元现金红利、实控人获得超过8亿元分红,同时又计划通过资本市场补充营运资金;此外,经销商与OEM供应商关系、关联交易增长以及业务增长放缓等问题,也持续受到市场关注。

对于投资者而言,真正需要观察的或许不是“莫干山”品牌有多响亮,而是在完成资本市场转换之后,公司能否证明其增长模式和治理结构具备持续性。