上周随着美伊局势缓和,市场风险偏好回暖,A股走出震荡修复行情,科技成长风格再度回归。全周主要指数全线收涨,结构性特征显著:科创50与创业板指弹性最为突出,科创50单周大涨14.93%,创业板指上涨11.02%,中证500、中证1000 涨幅均接近7%,中小盘成长风格成为市场亮点。行业层面呈现明显的成长占优格局,电子、通信、建筑材料、机械设备、综合等板块涨幅居前,煤炭、银行、石油石化、食品饮料、农林牧渔等板块跌幅居前。成交额方面,上周日均成交额为3.15万亿元,较前一周放量,市场交易活跃度有所提升。

新旧动能进一步分化

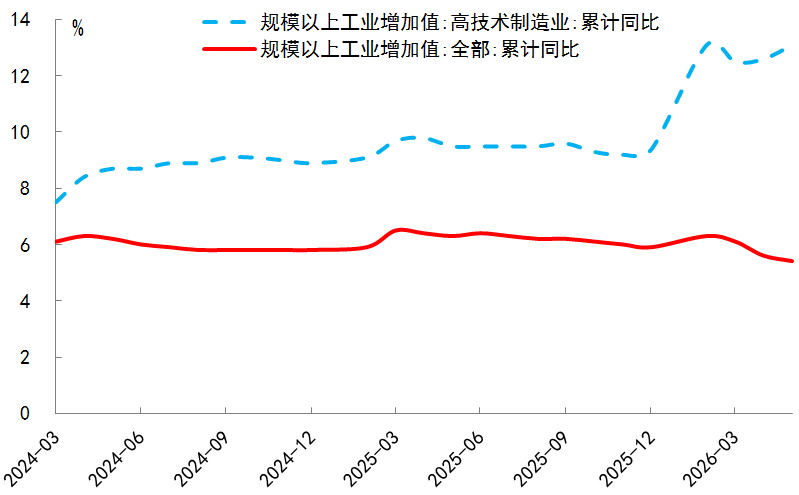

5月经济呈现总量平稳、K型分化加剧的特征,高技术产业等新动能对经济形成强劲支撑,房地产等传统动能持续承压。5月规模以上工业增加值同比增长4.5%,增长主要由新动能托底:装备制造业增加值同比增长9.5%,对全部规模以上工业增长的贡献率为78.4%;高技术制造业增加值同比增长15.1%,贡献率为57.0%;数字产品制造业增加值同比增长13.9%,贡献率为48.2%。人工智能产业链景气度持续攀升,传感器、集成电路、工业机器人等核心产品产量大增。

投资端呈现总量收缩、结构优化特征。1—5月固定资产投资同比下降4.1%,房地产开发投资是主要拖累项,但投资内部结构持续改善。新动能投资持续扩容,高技术产业投资同比增长4.5%,电子电路、锂电、航空装备、集成电路、信息服务业等细分赛道维持高景气;知识产权产品投资增长9.3%,拉动全部投资增长1.1个百分点;设备更新政策持续发力,产业智能化改造需求持续释放,设备工器具购置投资增长9.3%,拉动全部投资增长1.4个百分点。

图为规模以上工业增加值和高技术制造业增加值累计同比走势

消费端分化同样显著。服务消费保持韧性,1—5月服务零售额增长5.4%,持续高于商品零售。信息消费持续扩容,通讯服务类零售增速较1—4月进一步加快。5月社会消费品零售总额同比下降0.6%,传统消费明显承压。受以旧换新补贴退坡、去年同期基数较高、消费需求提前释放等因素影响,汽车、家电零售额同比降幅扩大,但粮油、饮料等必选消费保持稳定增长。

美联储年内加息可能性不大

美联储6月议息会议“按兵不动”,将联邦基金利率目标区间维持在3.5%~3.75%不变。点阵图释放鹰派信号,半数委员预计今年将进行加息,支持降息的人数减少至1人。议息会议声明大幅精简篇幅,删除前瞻性指引内容,强调抗通胀使命。同时,美联储重申将维持银行体系准备金充裕,缓解了市场对短期大幅缩表的担忧。经济预期同步调整,美联储下调美国GDP和失业率预期,上调通胀预期。具体来看,2026年美国GDP增速预期从2.4%下修至2.2%,失业率预期从4.4%下修至4.3%;PCE预期从2.7%上修至3.6%,核心PCE预期从2.7%上修至3.3%。在新闻发布会上,美联储主席沃什并未提供任何具体前瞻指引,旨在降低市场对美联储指引的投机博弈,引导资产定价回归经济基本面数据。沃什宣布将成立5个改革工作组,将逐步废除点阵图工具,减少政策预期扰动。

尽管美联储此次会议表态偏鹰,但年内加息落地的可能性不大。一方面,美伊已签署谅解备忘录,霍尔木兹海峡封锁风险解除,油价大幅下挫,通胀上行压力显著缓解,下半年油价下行将带动整体通胀温和下降;另一方面,美国就业市场虽已企稳,但复苏态势仍不稳固。综合来看,年内美联储启动加息的必要性不强,大概率维持当前利率水平。美以伊冲突爆发以来,部分风险资产持续受到高利率环境压制,下半年高利率对风险资产的压制有望边际减弱。

综合来看,国内经济新动能领跑的格局已确立,旧动能领域需求仍偏弱,科技成长板块具备扎实的基本面支撑。海外方面,尽管美联储议息会议释放鹰派信号,但加息落地的可能性不大,海外流动性环境大幅收紧的概率较低。预计A股延续结构性行情,科技成长风格仍是核心主线,IC、IM有望继续占优。