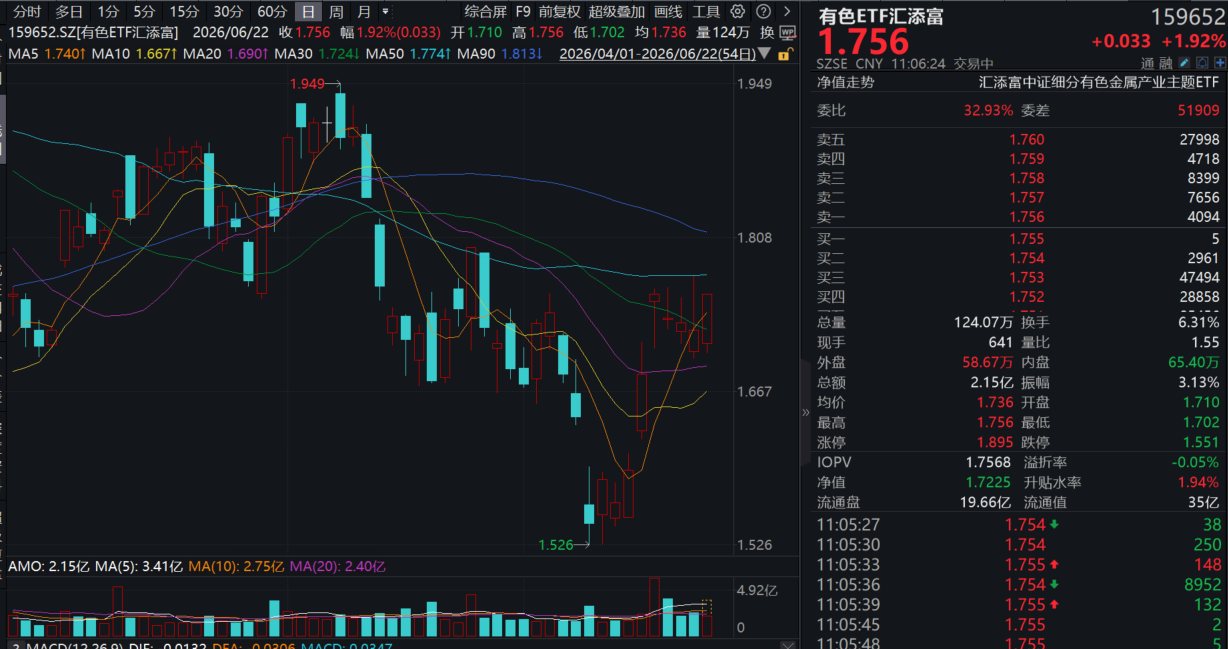

6月22日,A股市场震荡回调,国际金、铜价集体冲高,有色板块逆势冲高!截至发稿,有色ETF汇添富(159652)大涨1.92%,交投大幅放量!

有色ETF汇添富(159652)标的指数多数冲高,小金属暴涨,驰宏锌锗、云南锗业、锡业股份等涨停,厦门钨业、金钼股份等涨超6%;铜矿股涨跌不一,洛阳钼业涨超3%,紫金矿业回调;黄金股多数回调,赤峰黄金、山东黄金等承压。

中金公司指出,压制钨价的因素正逐步缓解,同时钨的新兴需求及战略属性持续强化。一是中东冲突趋于缓和驱动滞胀恐慌有所缓解,国内持货商已现惜售情绪。二是AI等新兴产业需求加速,市场预计Vera Rubin架构或驱动AI PCB微钻需求加速增长,存储产业高景气推动六氟化钨供需紧缺。三是全球各国对钨作为战略性关键矿产的重视程度日益提升。

预计2026-2029年全球钨供需缺口2.3/2.4/2.4/2.5万吨,占全球钨使用量(原钨+废钨)比重分别达14.6%/14.8%/13.9%/14.3%。(来源于中金20260601《钨:牛市逻辑仍在强化,短期大跌后有望企稳回升》)

行业消息面上,供应端扰动频繁!几内亚总统Mamadi Doumbouya宣布禁止黄金原矿出口,旨在推动黄金本土化加工,助力国内经济发展。根据世界黄金协会的数据,几内亚是非洲第六大黄金生产国。此外,作为全球最大的铝土矿生产国,几内亚上月释放明确信号:计划于6月正式出台铝土矿出口管制措施。

铜方面,全球铜交易员都在等待美国商务部发布的审查报告,该报告将成为美方关税决定最终拍板的关键依据。摩根士丹利分析师指出,明年1月起实施15%精炼铜关税的可能性为43%。但鉴于铜在AI基础设施中无可替代的刚需地位,大多数分析师和交易员对铜的长期前景目前都相对乐观。

【宏观、产业端扰动频繁,有色后续怎么看?】

短期来看,“流动性预期改善+经济复苏+风险偏好好转”有望三重驱动有色金属行业重回上涨趋势;

长期来看,全球地缘冲突加剧、逆全球化时代背景下大国战略资源争夺加剧、资源老化与开发投资不足将从供需与资源价值端推动有色金属价格重心上移的中期逻辑继续演绎,加强有色金属行业景气上行的持续性。

银河证券指出,2026年上半年中东冲突下宏观与流动性预期不确定性加剧,导致有色金属商品价格冲高回落,中断了有色金属行业景气上行的节奏。2026年下半年美伊停战谈判在波折中推进,霍尔木兹海峡问题缓解,市场逐步对中东冲突脱敏,油价从高位回落有望缓解通胀压力,市场对宏观环境与美联储货币政策边际宽松预期的提升,有色行业有望重回上涨趋势。

具体到各细分金属板块,银河证券表示,

【贵金属:风波平息后金价有望重回涨势】

2026年上半年中东冲突油价上行,通胀预期加剧,致使市场对美联储由降息预期转为年内加息,叠加流动性兑现,使金价冲高后承压。当前市场已充分定价下半年美联储一次加息的黄金价格,若下半年中东冲突与霍尔木兹海峡封锁缓解,油价与通胀下行,市场对美联储货币政策边际宽松预期的升温,有望驱动金价重回涨势。而全球秩序、美国债务信用问题的发酵,“去美元”实质化推进全球信用货币体系换锚,推动全球央行、投资机构以及个人家庭加大购金与黄金资产配置这一黄金上涨的长期逻辑延续,将支撑黄金价格的中长期上涨趋势与A股黄金板块估值的提升。

【工业金属:行业供需偏紧格局支撑铜价中枢上移,中东冲突扩大全球电解铝供需缺口】

铜方面,全球铜矿扰动频发,复产与增产节奏持续低于预期;资源贫乏、资本开支不足等压制远期供给弹性。矿端紧缺格局持续,叠加美国关税预期引发的虹吸效应,区域供给或趋于紧张。需求端,美伊停战谈判推进,全球经济发展不确定性降低,电气化与工业化进程支撑较强,新能源、电网升级、储能和AI数据中心等新兴领域快速增长,整体消费保持韧性。行业供需基本面趋紧,叠加百年变局下铜的战略属性凸显,价格中枢系统性上移具备坚实基础。

铝方面,中东冲突影响下中东电解铝产能大规模停产,且大部分产能将停产6-12个月,这将造成海外电解铝供应的实质性减少,2026年全球电解铝供需缺口或将扩大至百万吨级别。海外铝供应缺口的扩大,国内铝材出口需求景气拉动国内电解铝库存去化,将支撑国内电解铝价格与利润持续上涨的,有望驱动A股铝行业估值从底部上行修复。

【能源金属:锂穿越底部开启新周期】

锂方面,全球能源转型加快,全球储能高速增长的带动下,对锂资源的需求持续提升。预计2026-2027年全球锂盐小幅过剩,但受到津巴布韦运输周期、江西换证扰动等影响,2026年仍存在短期供需错配的可能。当前锂电产业链已穿越周期底部,完成过剩产能出清和库存去化,长期供需紧平衡格局下锂价完成筑底迎来价格中枢上调。

【小金属:基本面修复中长期战略价值凸显,钨价中枢有望抬升】

制造业转型升级与进口替代支撑钨下游基本需求,电子、国防等高端制造领域提供需求增量,光伏、可控核聚变等新兴领域打开钨需求新空间,预计未来三年全球原钨需求稳定增长。供给端,国内钨矿资源品位降低、配额收紧供给增速放缓,海外钨资源开发进展缓慢,全球原钨供给增量有限。全球原钨将在未来几年持续存在供给缺口,供需结构长期处于紧平衡状态。短期供需错配基本面修复,钨价完成筑底迎来反弹,钨资源战略价值有望继续显现,钨价重回基本面定价逻辑,有望支撑长期钨价中枢显著抬升。

(来源于银河证券20260622《2026年中期策略:商品牛市周期在途,扰动过后上涨中继可期》)

布局金铜等稀缺资源品,认准“金铜含量”更高的有色ETF汇添富(159652),金铜含量高达43%,同类领先,龙头更集中,弹性更强,全面覆盖金、铜、铝、锂、稀土等子板块,有望全面受益于有色超级周期,场外投资者可关注联接基金(A:019164;C:019165),可7*24申赎。

数据截至20260531,按中信三级行业分布

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。以上基金属于较高风险等级(R4)产品,适合经客户风险承受等级测评后结果为进取型(C4)及以上的投资者。请投资者关注指数化投资的风险以及集中投资于细分有色指数成分股的持有风险,请关注部分指数成分股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险等。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。