界面新闻记者 | 杜萌

2021年5月17日,首批9只公募REITs获批,公募REITs从政策蓝图走向落地实践。2021年6月21日,首批9只公募REITs正式上市,底层资产类型为产业园区、生态环保、高速、仓储物流等,首发募集资金314.03亿元。

经过五年发展,公募REITs市场已经从破冰的“试点”发展到“首发+扩募”的双轮驱动新阶段。

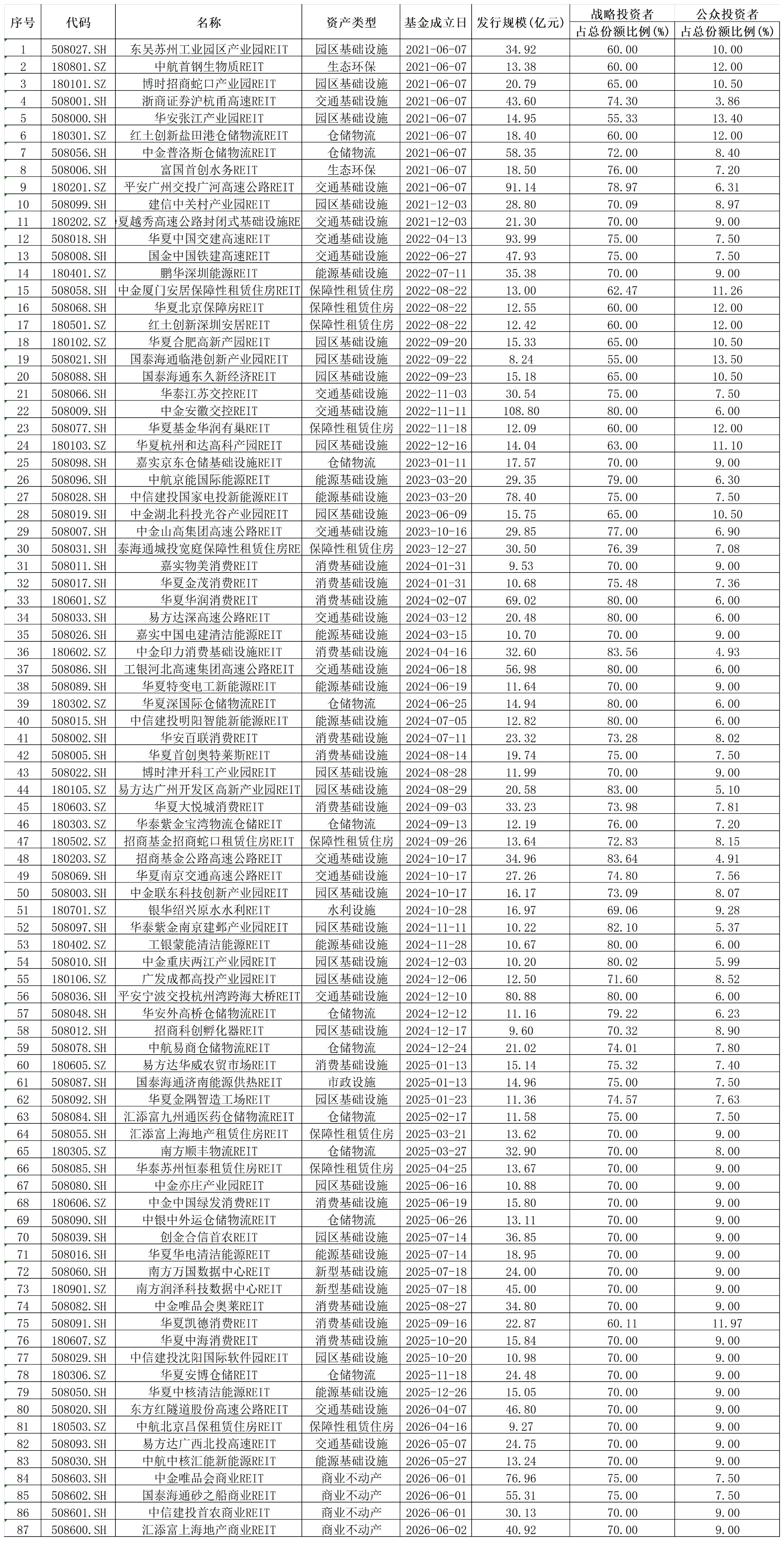

Wind数据显示,截至6月22日,全市场共有87只REITs发行成立,合计规模为2329.92亿元,底层资产涵盖高速、仓储物流、生态环保、产业园、保租房、消费、水利设施、市政设施、数据中心、商业不动产等多种类型。

从0到2300亿的跨越2020年4月,中国证监会与国家发改委联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,标志着我国公募REITs试点的正式起步,确立了“发改委遴选项目、证监会注册、交易所审核”的联合监管机制。

2023年,公募REITs迎来第二次重要跨越。首批4单REITs(博时蛇口REIT、中金普洛斯REIT、红土盐田港REIT以及华安张江光大REIT)完成扩募发行上市,意味着“上市平台+持续注入”的存量盘活闭环真正建立。2024年7月,公募REITs常态化发行落地,资产类型多元化将进一步增强市场韧性。

2025年底,商业不动产REITs试点启动,公募REITs发展迎来第四个关键节点。今年6月18日,汇添富上海地产商业REIT、中信建投首农商业REIT、国泰海通砂之船商业REIT和中金唯品会商业REIT等首批4只商业不动产公募REITs在上交所上市,总募集资金约203亿元。这标志着商业不动产REITs试点成功落地,公募REITs市场迈入新阶段。

中金证券研报认为,REITs市场的规模跨越,主要是因为打通了“上市平台+资产持续注入”的存量盘活闭环。REITs并非单纯的一次性融资工具,而是具备持续并购扩张能力、能够通过内生与外延双向驱动实现净值增长的资产上市平台。

“之所以在5年时间内,实现由0到2300亿元的规模跨越,主要是因为公募REITs市场分红稳健,显著高于同期十年期国债收益率;公募REITs预计可带动新项目总投资超1万亿元,有效打通了存量资产盘活与新增投资的闭环。”华夏基金对界面新闻记者表示。

表:截至6月22日,目前上市的87只REITs合计规模为2329.92亿元来源:Wind 界面新闻整理

国资坚定持有,民企和外资加速入局自首批REITs成立以来,因为其优质的底层资产、稳定的高分红成为机构配置的目标之一。“挤破头打新”已经成为公众投资者参与认购的标配。

界面新闻记者统计发现,截至6月22日,仅有15只REIT的公众投资者认购份额占总份额的比例超过10%,中金印力消费REIT、招商基金公路高速REIT、浙商沪杭甬高速REIT的公众投资者认购比例分别为4.93%、4.91%、3.86%。

与之相应的是,地方城投平台、央企及大型地方国企一直扮演着主力军的角色。中金证券的研报显示,截至5月底,82只REITs中,有64只REITs的原始权益人为国资背景,底层资产类型大多为高速及产业园。

伴随REITs市场扩容以及对于企业转型的战略价值提升,越来越多的行业头部民企和外资企业加速入局,典型如京东、顺丰、润泽、联东等民营企业以及凯德、安博等国际知名资产管理人。

“主体多元化不仅较大程度丰富了底层资产的供给层次,通过引入民营与外资在相关资产领域高度市场化、精细化的治理经验,亦能够反哺并提升整个REITs行业的运营管理水平。”中金证券研报显示。

今年6月11日,平安基金、博时基金、中航基金同步发布公告称,旗下平安广州广河REIT、博时蛇口产园REIT、中航首钢绿能REIT部分战略配售份额将于6月22日解除限售。此次解禁后,平安广州广河REIT、中航首钢绿能REIT将实现全流通。

对此,广州市高速公路有限公司(平安广州广河REIT持有人)、首钢环境产业有限公司(中航首钢绿能REIT持有人)均在公告中表示,基于对基金及底层资产长期发展前景的信心,承诺继续持有本次解除限售的全部份额,暂无卖出计划,本次解禁不会对基金份额持有人权益产生不利影响。

而博时蛇口产园REIT本次解除限售1.8亿份场内份额,解禁前流通份额11.369亿份(占比80%),解禁后可流通份额增至13.169亿份,占总份额的92.67%。该基金仍剩余1.042亿份限售份额,为2023年度第一次扩募的战略配售份额,由招商局光明科技园有限公司持有,限售期自2023年6月16日扩募上市之日起计算60个月。

REITs发展仍有痛点Wind数据显示,目前REITs二级市场的流动性呈现较大的分化。从全市场交易规模看,受产品数量和总市值规模的影响,全市场日均总成交额从2021年的1.7亿元增长至如今的5.2亿元。但是,单只REIT的日均成交额中位数从2021年的1363万元持续下滑至2026年5月末的477万元,降幅达65%,说明资金分散化导致单只REIT的交易深度明显变薄。

中金证券研报提出,中国公募REITs在常态化发行与供需扩容方面已初步构建起完备的制度框架。当前市场的核心症结及亟待优化的关键,在于二级市场流动性的不足(即缺乏充分、高效的价格发现机制)。

中金基金也对界面新闻记者表达了相似的观点。“目前,市场关于公募REITs的讨论开始走向‘资产定价’核心:底层资产的经营表现是否符合市场预期。”

中金基金表示,“能不能发、能不能融、能不能交易”已不再是投资者关注的焦点,而是逐步转移到“现金流是否稳定、运营成本是否可控、维护更新有没有被真实计提、关联交易是否透明、费用结构是否合理、管理人是否具备经营和整合能力”,这一转变标志着公募REITs的管理不再是锦上添花,而是REITs能否获得市场资金信任的根基,也意味着公募REITs从融资工具正式迈向资产全生命周期价值管理平台。

“之所以流动性枯竭,是因为当前不同类型资产的底层现金流周期性都在承压,‘账面估值’与‘真实现金流’的背离正在显现。”博时基金REITs业务营运总监刘玄对界面新闻记者表示,商业不动产的入局带来“估值锚模糊”与“定价分化”,资本化率的确定缺乏统一且权威的市场基准,导致同类资产在不同项目中的估值逻辑存在差异。

当前二级市场流动性与“长钱”配置需求不匹配,产品在面临利空时流动性易枯竭,价格波动较剧烈,难以体现REITs作为“长期收息资产”的特征。

刘玄认为,公募REITs市场要实现从2300亿向更高量级的跨越,必须解决长周期资金匹配的问题,包括社保及养老金可以作为压舱石级别的长线资金,保险资金有望成为公募REITs资产的配置主力,企业年金同样具有长期限的投资需求,同时也可积极引入外资长期资本形成国际化的定价锚。