蓝鲸新闻6月22日讯近日,聚慧食品科技有限公司(下称“聚慧食品”)向港交所主板递交上市申请,中信建投国际担任独家保荐人。

这家公司并不直接开餐厅,而是站在连锁餐饮品牌背后,帮它们做“味道”。招股书显示,聚慧食品主要为餐饮企业客户提供复合调味品定制品,客户群包括海底捞、呷哺呷哺、老乡鸡、鱼你在一起及蒙自源等,并服务中国前五大火锅连锁餐厅中的四家、中国前五大中式快餐连锁餐厅中的三家。

在餐饮连锁化加速的背景下,火锅底料、汤底、酱料等复合调味品,正在从后厨“配角”变成一门可以冲刺资本市场的生意。但另一方面,行业竞争也越来越激烈。聚慧食品2025年收入和利润双双下滑,产品均价走低,上市前还完成了一轮优先股全额回购。

对于这家年收入超11亿元的餐调企业而言,如何证明自己不是单纯靠降价换量,仍是上市前需要回答的问题。

火锅底料以价换量,“定制味道”撑起11%净利率

聚慧食品的生意并不小。

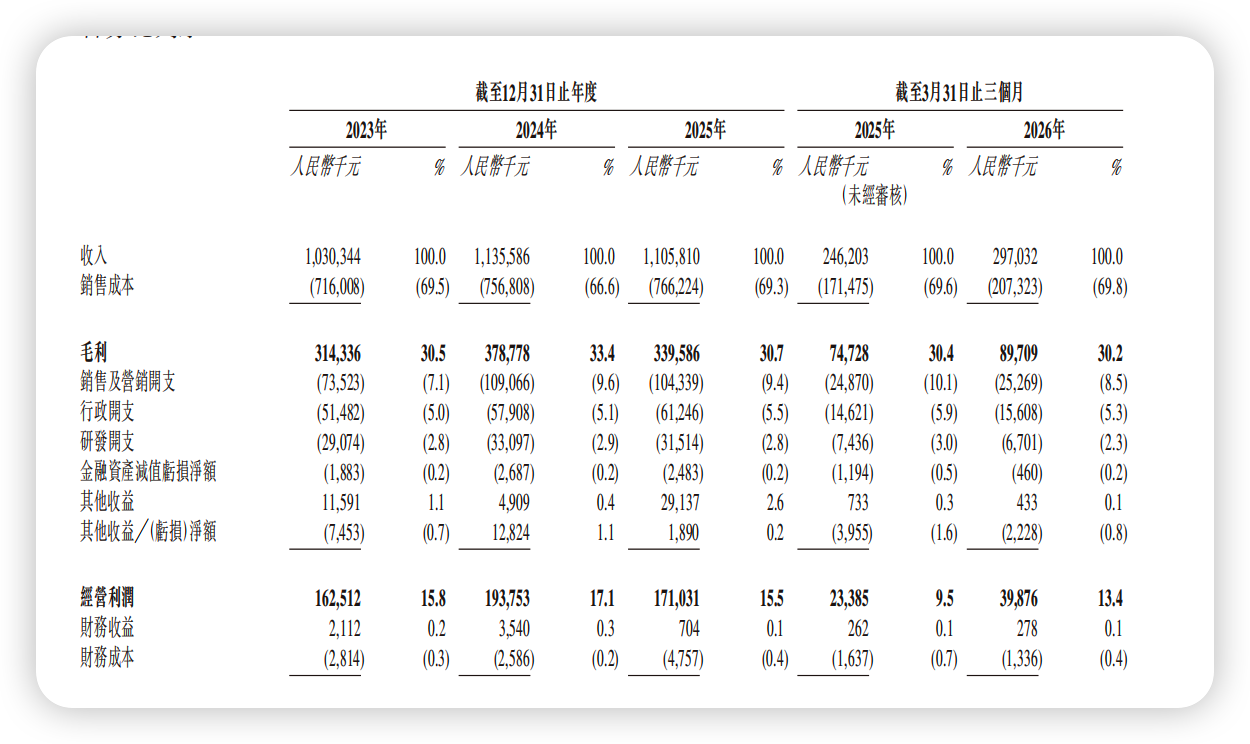

招股书显示,2023年至2025年,聚慧食品收入分别为10.30亿元、11.36亿元、11.06亿元;同期年内溢利分别为1.23亿元、1.53亿元、1.25亿元。2026年一季度,公司实现收入2.97亿元,同比增长20.6%;期内溢利2973.2万元,同比增长71.1%。

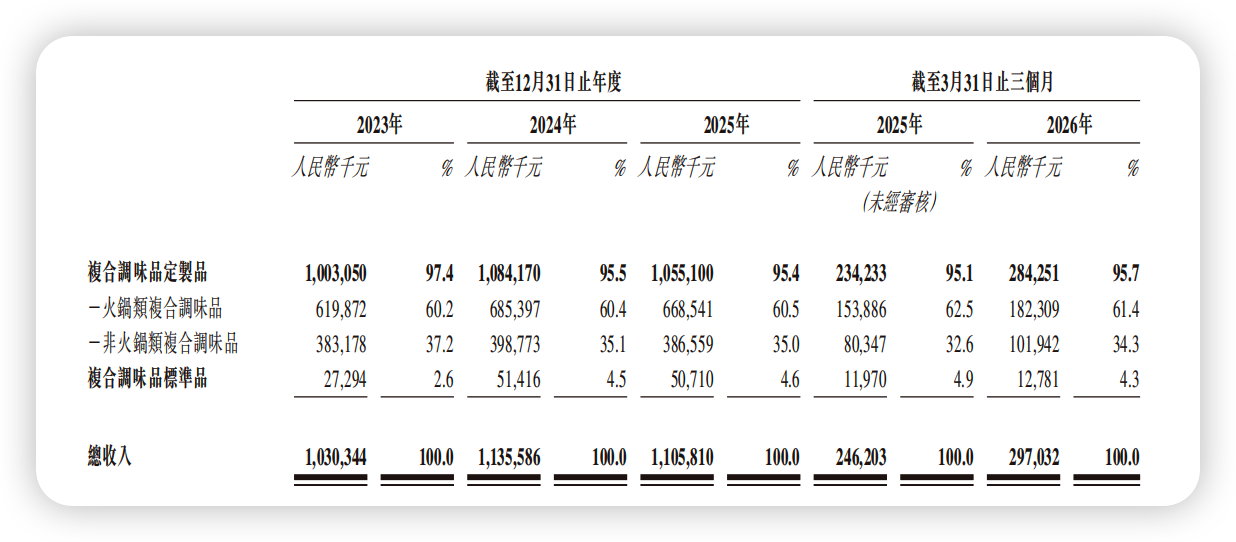

从业务结构看,聚慧食品高度依赖定制调味品。2023年至2025年及2026年一季度,复合调味品定制品分别贡献公司总收入的97.4%、95.5%、95.4%及95.7%。其中,火锅类复合调味品是最大单项业务,收入占比分别为60.2%、60.4%、60.5%及61.4%。

换句话说,聚慧食品的基本盘,仍然是火锅底料、汤底和相关复合调味产品。

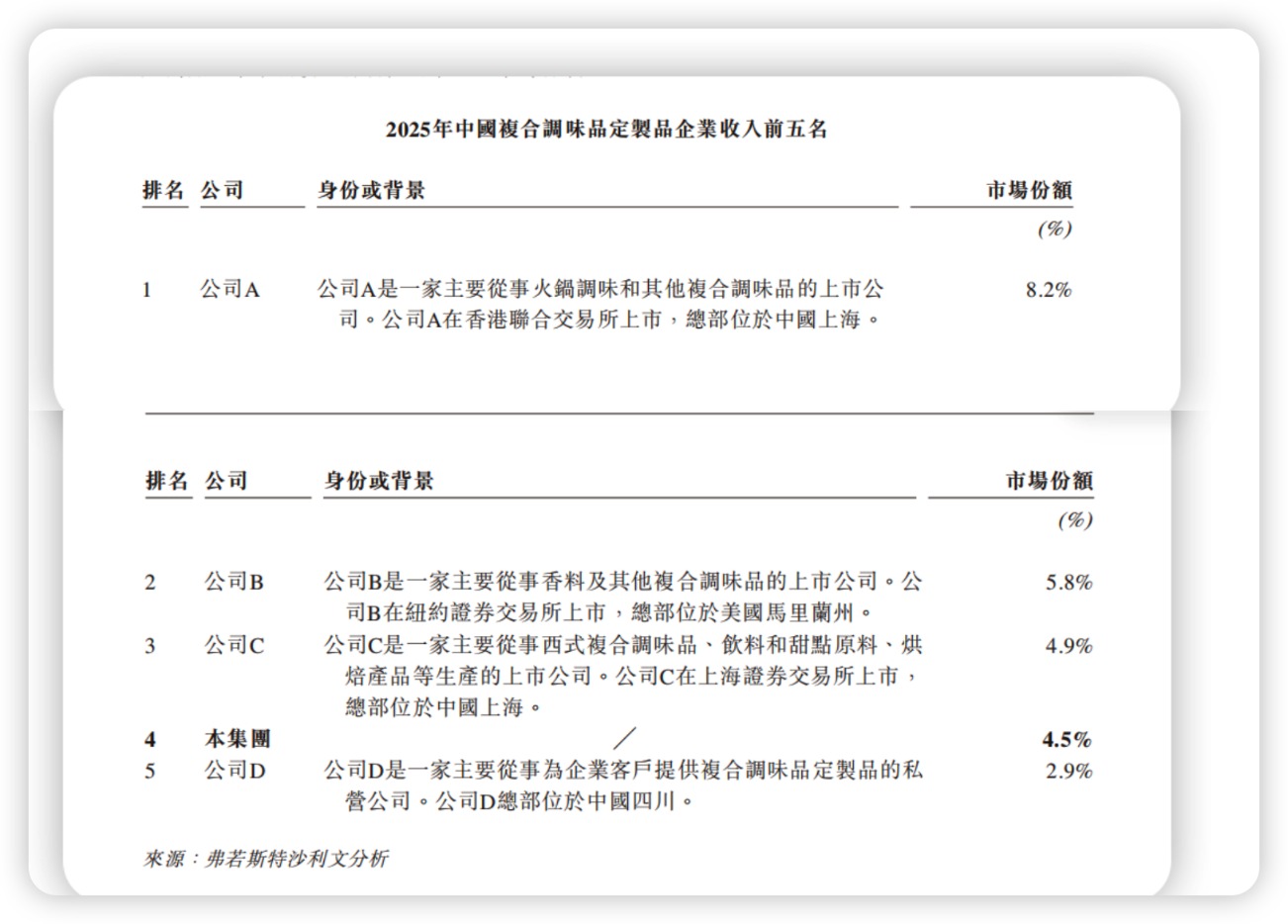

不过,即便年收入超过11亿元,聚慧食品在行业里仍不算“大块头”。招股书援引弗若斯特沙利文资料称,2025年,中国复合调味品定制品市场参与者超过1000家,前五大企业合计市占率为26.3%;聚慧食品按收入排名第四,市场份额为4.5%。

行业高度分散,也意味着企业要面对持续的价格和客户争夺压力。2025年,聚慧食品收入从上一年的11.36亿元降至11.06亿元,同比减少2.6%;年内溢利从1.53亿元降至1.25亿元,同比减少18.6%。毛利率也由2024年的33.4%降至2025年的30.7%,净利率则由13.5%降至11.3%。

问题出在价格上。

招股书显示,聚慧食品产品整体平均售价由2024年的21.2元/公斤降至2025年的20.0元/公斤,下降1.2元/公斤;同期销量由5.36万吨增至5.54万吨,多卖了1818吨,但仍未完全抵消降价影响。

火锅类产品的压力更直观。2024年至2025年,聚慧食品火锅类复合调味品平均售价由21.9元/公斤降至20.5元/公斤,每公斤少卖1.4元;同期销量由3.13万吨增至3.26万吨,增长约1334吨,但收入仍由6.85亿元降至6.69亿元。也就是说,聚慧食品2025年虽然实现了销量增长,但增量仍不足以完全抵消均价下降带来的收入压力。

公司在招股书中也坦言,2025年收入下降主要由于平均售价下降,而平均售价下降的原因,是公司为应对市场竞争加剧而主动调整定价。换句话说,聚慧食品正在用更低价格换取更高销量。

即便如此,聚慧食品的盈利能力仍不算弱。

2025年,聚慧食品净利率为11.3%。这一水平放在其客户所在的餐饮端并不低。以海底捞为例,2025年海底捞收入432.25亿元,年内净利润40.42亿元,对应净利率约9.35%;同期,海底捞自营门店整体翻台率为3.9次/天,全年接待顾客超过3.8亿人次。老乡鸡2024年收入62.88亿元,净利润4.09亿元,对应净利率约6.50%。呷哺呷哺则仍处亏损状态,2025年实现收入37.89亿元,年内亏损2.96亿元。

卖调味料的公司,反而比部分餐饮客户更“厚利”。这背后既有商业模式差异,也反映出连锁餐饮降本增效过程中,对标准化调味供应商的依赖。对餐饮品牌来说,统一味道、降低后厨依赖、提升出餐效率是刚需;对聚慧食品来说,只要客户门店扩张、菜单上新,火锅底料、汤底、酱料等定制调味品需求就有机会跟着增长。

但高净利率能否保持,仍要打个问号。2026年一季度,聚慧食品收入同比增长20.6%,但毛利率继续降至30.2%,净利率也降至10.0%。也就是说,销量增长仍在,但盈利弹性已经没有2024年那么好看。

对于一家主打调味品的IPO企业来说,聚慧食品研发费用率并不低,处于行业中上水平。

招股书显示,2023年至2025年及2026年一季度,聚慧食品研发开支分别为2910万元、3310万元、3150万元及670万元,三年一期累计约1.00亿元。按收入测算,公司2023年至2025年研发费用率分别约为2.8%、2.9%和2.8%,2026年一季度约为2.3%。

这一水平放在可比调味品上市公司中处于中上区间。以2025年数据看,天味食品研发投入占营收比例为1.08%,宝立食品为1.97%,均低于聚慧食品;不过,海天味业、千禾味业、日辰股份分别为3.17%、3.25%和3.62%,仍高于聚慧食品。

上市前全额回购优先股,机构投资人“本金离场”

相比业务端的降价换量,聚慧食品上市前的资本操作也值得关注。

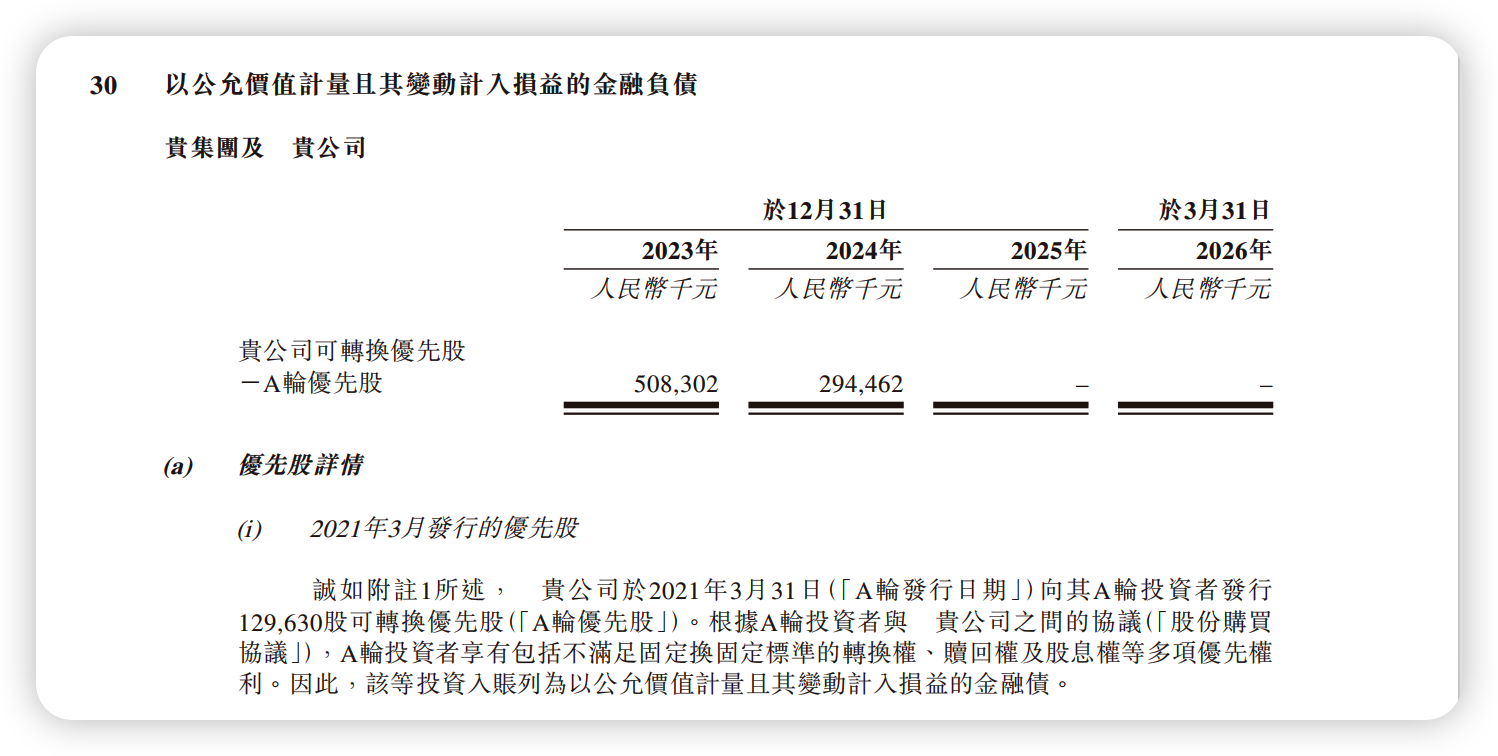

招股书显示,2021年,聚慧食品向CPE Investment XIX Limited、Matrix Partners China VI, L.P.及Matrix Partners China VI-A, L.P.、Best Noble Investments Limited、Focustar Capital Investment Fund L.P.发行A轮优先股,合计募资约1.40亿美元。

随后,根据2022年7月、2024年4月及2025年5月的一系列回购协议,公司回购上述投资人持有的全部A轮优先股,总代价等同于其初始认购款项,并已于2025年5月22日或之前结清。回购完成后,上述认购人不再持有公司任何股权。

这笔回购较为特殊之处在于,机构投资人并没有通过上市退出分享估值增值,也未体现早期赎回条款中的利息收益安排。招股书显示,A轮优先股最初附有转换权、赎回权和股息权,其中赎回金额曾约定为原始投资金额加上年利率8%的单利。但在后续回购中,上述投资人最终以投资成本出售剩余优先股,不计任何应计利息。

这意味着,CPE、经纬中国相关基金等机构在投入约1.40亿美元后,上市前以“拿回本金”的方式全额退出,既没有转为普通股等待IPO退出,也没有获得原赎回条款下的利息收益。对于一级市场投资而言,机构投资人通常期待通过企业估值提升、上市或并购实现收益,这种“无增值、无利息”的退出安排并不常见,也使聚慧食品上市前的资本操作显得颇为特殊。

盘古智库高级研究员江瀚向蓝鲸新闻记者表示,机构选择以本金退出,可能与当前宏观流动性收紧、IPO退出渠道收窄有关。在账面估值较难兑现的背景下,机构投资人更重视实际现金回收,而非继续等待不确定的上市退出收益。

江瀚认为,这也是投融资双方博弈后的现实选择。若机构坚持按照原赎回条款要求利息收益,可能进一步加重企业资金压力,甚至影响企业上市前的流动性安排;而放弃利息、优先收回本金,则更接近一种止损式退出。

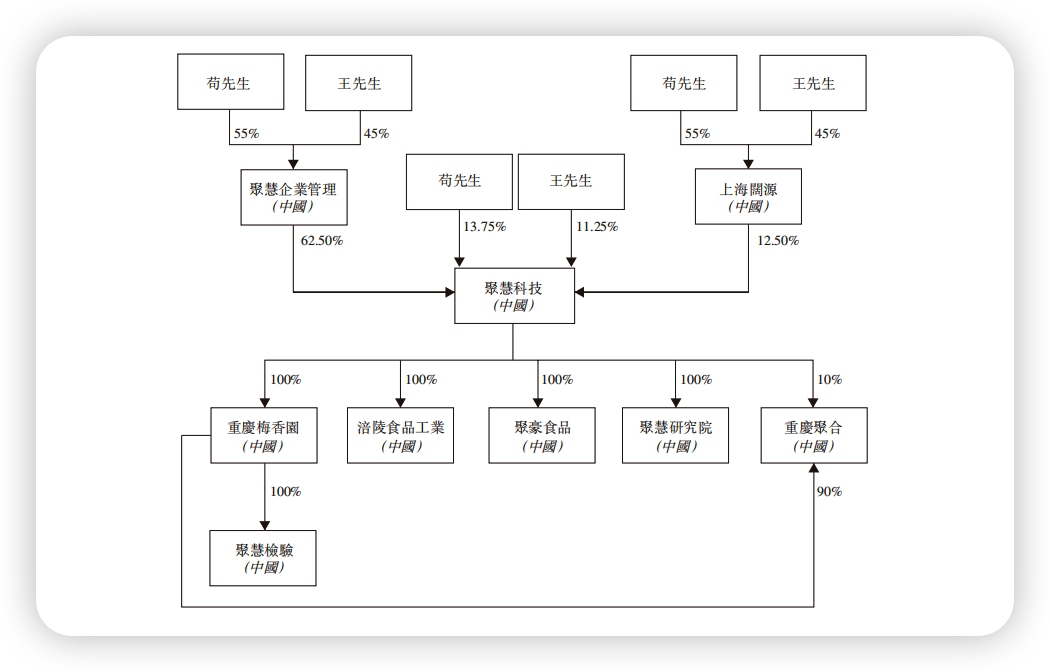

机构退出后,聚慧食品股权结构也回到创始人和管理层手中。招股书显示,根据一致行动人士协议,苟中军及王斌一直一致行动。截至最后实际可行日期,苟中军、王斌及其控制的BVI-GOW、BVI-GOWL、BVI-SPICY、BVI-PEPPER、BVI-KY共同实益拥有公司已发行股本合共90%的权益,构成公司控股股东。另一名执行董事兼副董事长吴旭楠则通过BVI-WAZS间接持股10%。

也就是说,优先股回购完成后,聚慧食品上市前已无外部机构投资人持股,股权高度集中于创始人及管理层。

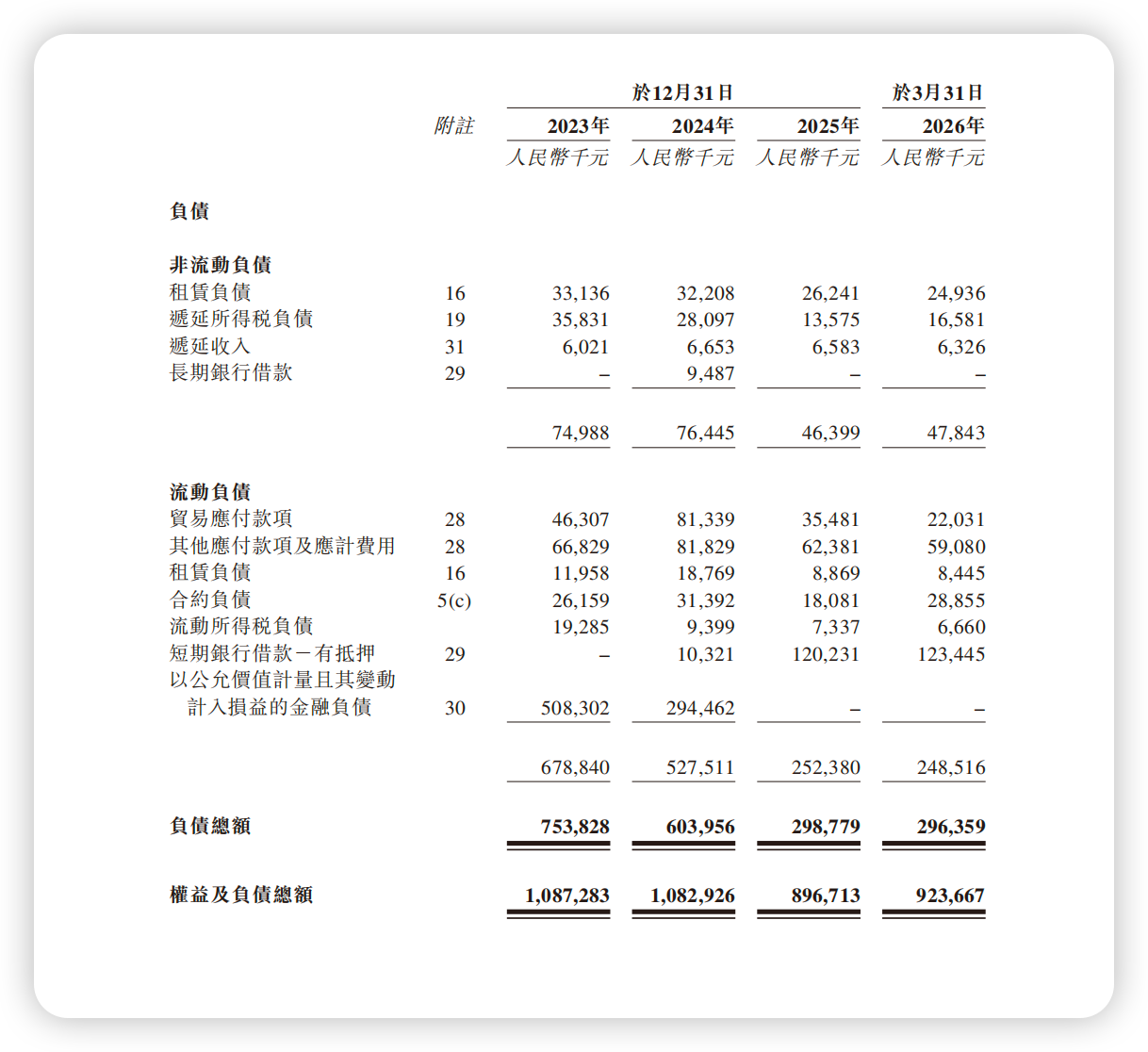

这笔回购也体现在现金流上。2024年、2025年,聚慧食品融资活动所用现金净额分别为1.91亿元、2.01亿元,其中2024年回购优先股现金流出2.05亿元,2025年回购优先股现金流出2.95亿元,部分由借款所得款项抵消。

回购后,公司负债规模明显下降。由于A轮优先股附有转换权、赎回权及股息权,招股书将其计入“以公允价值计量且其变动计入损益的金融负债”。2023年末、2024年末,该项金融负债分别为5.08亿元、2.94亿元,2025年末已归零。同期,公司负债总额由2023年末的7.54亿元降至2025年末的2.99亿元,资产负债率由约69.3%降至约33.3%。

换言之,聚慧食品的负债率下降,部分来自优先股回购后的金融负债出表,但这一“降杠杆”并非没有成本,公司现金储备也同步被削弱。2023年末至2025年末,在连续两年融资活动现金净流出后,聚慧食品现金及现金等价物由2.57亿元降至1.33亿元。

对于聚慧食品而言,上市后需要证明的不只是能把火锅底料标准化,更是能否在客户压价、同行竞争和资本市场审视下,稳住利润率和成长性。