连日来,港股医疗保健企业IPO申报队列持续扩容。公开统计数据显示,当前排队上市企业超90家,其中医药生物企业65家以上,医疗设备与相关服务企业逾25家。医药研发外包(CRO)企业江苏鼎泰药物研究(集团)股份有限公司(下称“鼎泰药研”)亦在申报队列。

鼎泰药研成立于2008年,沙利文行业数据显示,以2025年营收为统计口径,该公司位列国内心血管代谢疾病非临床研究领域第一名、国内药物有效性研究CRO行业第三名。此外,根据行业数据,鼎泰药研拥有超过2万只NHP(非人灵长类实验动物),规模位居国内第三。

根据招股书披露,鼎泰药研本次港股募资中,30%用于产能扩建与设备升级;20%用于拓展及强化NAMs(各类创新科学技术方法的统称)平台;10%用于建立转化科学与创新中心;15%用于组建国际化业务拓展团队;15%用于潜在收购中国及海外合适的CRO企业及相关资产。

有业内人士向21世纪经济报道记者指出,近年来生物医药行业投融资经历调整,伴随全球及中国药物研发、产业化需求稳步扩容,CRO 产业链长期成长空间明确。当下大批药企扎堆递表港股,行业景气度背后,企业自身盈利结构、核心竞争力、长期成长性成为资本市场核心审视要点。

业绩依赖实验猴周期行情?

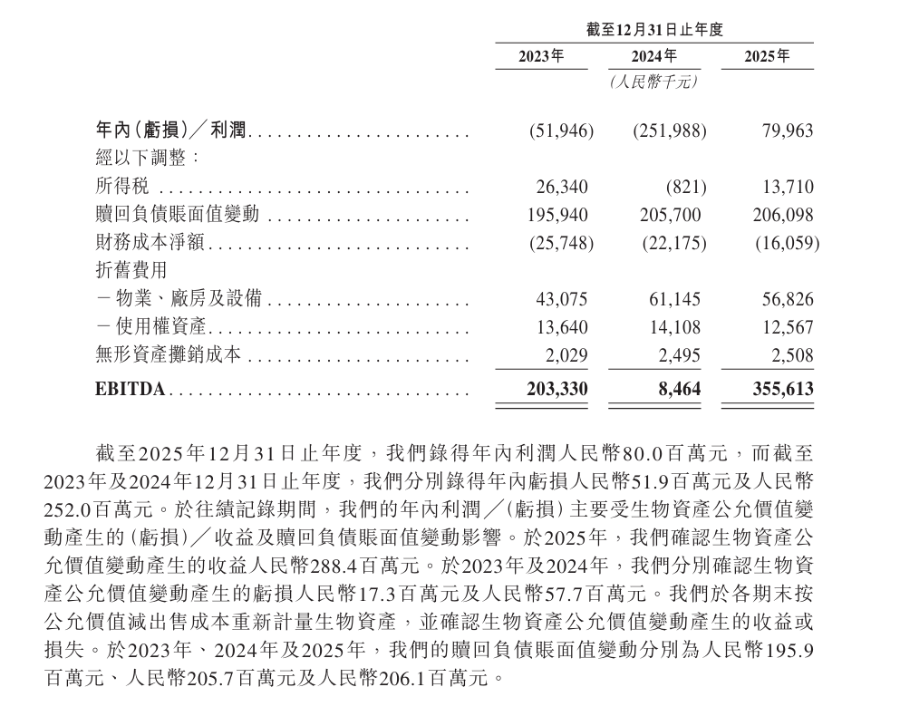

相较于多数赴港IPO、尚未实现盈利的生物医药企业,鼎泰药研业绩已完成阶段性扭亏。数据显示,公司2023年归母净亏损0.52亿元,2024年亏损扩大至2.52亿元,2025年成功实现归母净利润0.80亿元。

招股书指出,公司年度盈亏的主要变量来自两大会计科目,分别是生物资产公允价值变动、赎回负债账面价值变动。其中,2023年至2024年,鼎泰药研分别确认生物资产公允价值变动亏损为1730万元、5770万元;2025年该项收益达2.88亿元,直接扭转全年业绩。

图片来源:招股书截图

业绩大幅波动的背后,是NHP市场价格及数量波动。数据显示,截至2025年,鼎泰药研合计拥有18809只NHP,3-5岁的食蟹猴的市场价格由2024年的8.15万元/只涨至2025年的10.2万元/只,推高了公司生物资产的账面价值。

NHP与人类具有90%至98%的遗传同源性,在动物研究模型中,占据不可替代的核心地位。由于生理成熟及高转化相关度,年轻的NHP尤为重要。但因其升值周期长、单胎繁育数量少,使得年轻的NHP成为稀缺资源。拥有稳定的NHP资源及相关技术是CRO行业的核心竞争优势。

招股书数据显示,2025年鼎泰药研用于繁育的非人灵长类动物非流动资产账面价值达9.86亿元,占整体生物资产总额(13.47亿元)的七成以上;用于非临床研究的非人灵长类动物流动资产账面价值3.61亿元,占比不足三成。

鼎泰药研方面表示,用于繁殖的NHP是指具有繁殖能力的成年NHP,通过建立具有明确遗传背景的核心繁殖种群,旨在确保用于非临床研究的NHP供应稳定、可追溯及高质量,从而支撑下游研究数据的可靠性。

不过行业也有声音指出,作为冲刺港股上市的CRO服务商,公司资产价值高度依赖实验猴这一单一活体大宗商品的周期价格,盈利稳定性与长期估值存在显著不确定性。

拉长市场周期看,国内NHP市场价格呈现震荡态势。2020-2022年受新冠疫情冲击,供应链中断、创新药研发需求集中释放,单只实验猴均价从4.2万元暴涨至18.4万元;2022-2024年随着供应链逐渐恢复及市场阶段性需求接近饱和,均价回落至8.15万元;目前价格再度回升至10万元区间。

市场份额不足1%

从行业大环境来看,国内CRO行业保持高增长态势。2021-2025年国内CRO服务市场复合增速达16.3%,大幅领先全球平均水平。行业机构预测,国内CRO市场规模2030年将增至286亿美元,2035年将进一步扩容至408亿美元。

而伴随全球新药研发管线日趋复杂,药企对非临床、临床、申报全链条一体化研发服务的专业化要求持续提升,全球CRO行业从分散式外包、技术驱动服务,迈入当前战略合伙一体化服务新阶段。这类新型CRO企业深度绑定药企研发全生命周期,覆盖药物早期发现、临床验证、商业化落地全流程。

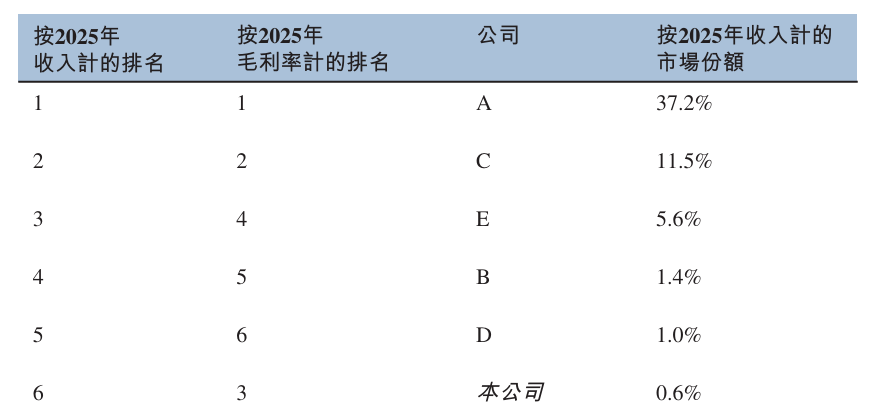

鼎泰药研在招股书中将自身定位为新型CRO服务商,但从按收入计算的市场份额来看,2025年国内头部新型CRO企业占据37.2%市场份额,鼎泰药研收入口径市场份额仅0.6%,位列行业第六。

图片来源:招股书截图

合作客户数量层面,从2023年215家回落至2025年的208家,同期境内客户分别为205家、181家、185家,海外客户仅10家、27家、23家;订单储备层面,截至2025年末,鼎泰药研合约未来收入9.8亿元。鼎泰药研也在招股书中直言,未来计划推进客户地域多元化,提升海外客户收入占比。

但业内普遍认为,当前复杂的地缘环境,为企业海外业务拓展带来诸多不确定性。鼎泰药研也在招股书中风险提示,公司与境外市场客户的合作经验较为有限,开拓全新海外市场过程中,或将遭遇各类未知阻碍与经营挑战,进而导致全球化扩张计划延期甚至失败。此外,公司需投入大量时间与资源,用于在海外新市场提升品牌影响力、抢占市场份额。若海外市场拓展战略未能落地见效,公司整体经营业务与财务状况或将遭受不利影响。

随着鼎泰药研申报港股上市,公司能否凭借核心资源巩固竞争优势、突破国际化发展瓶颈、获得资本市场认可,后续上市进程与估值表现仍有待市场持续观察。