A股撤单后转战港股的燕文物流,2025年净利润同比增长114%,净利率却仍停留在约1.6%。

在客户结构调整、海外履约扩张与外部政策变化同步推进的过程中,公司的盈利结构正面临新的考验。

114%增长的基数与结构背景

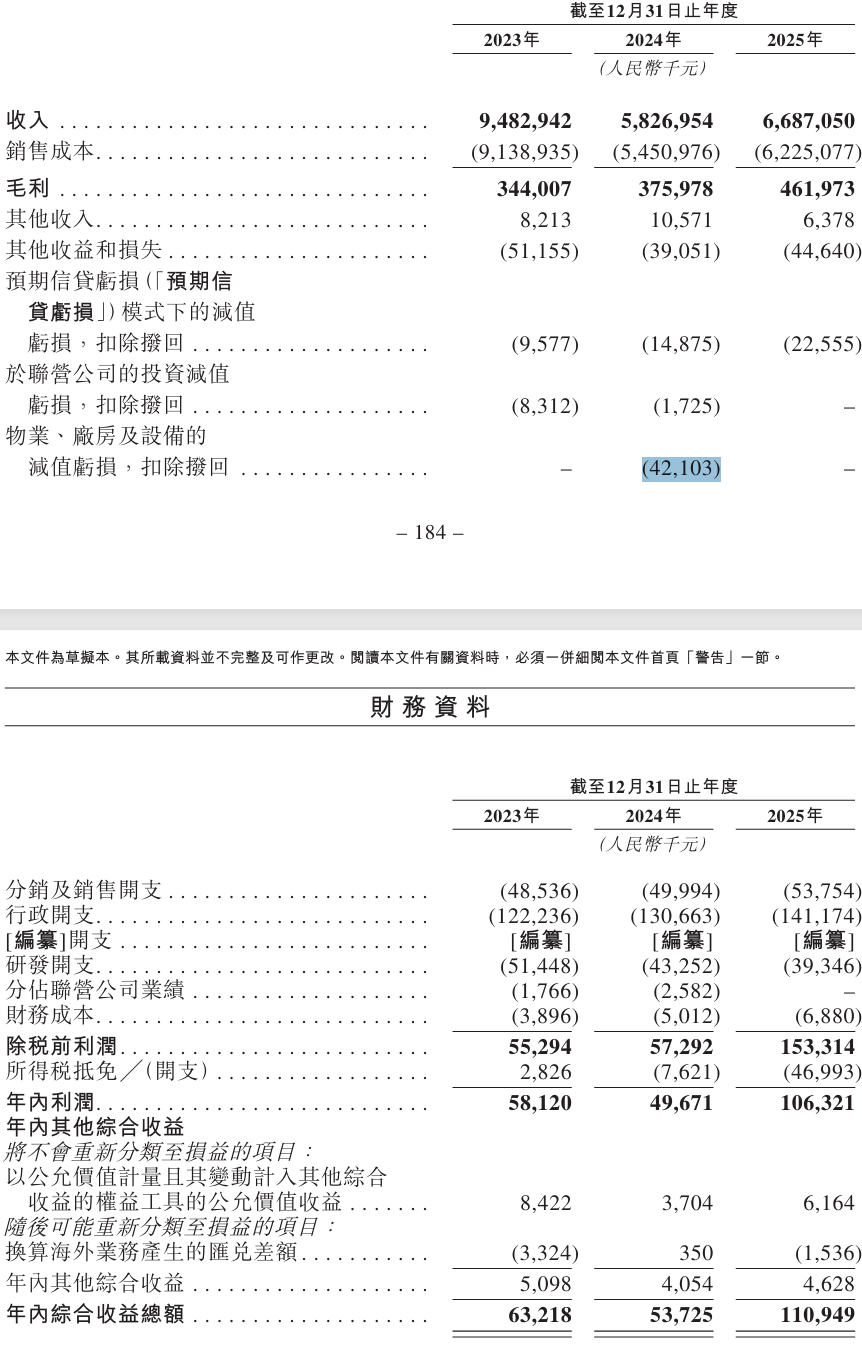

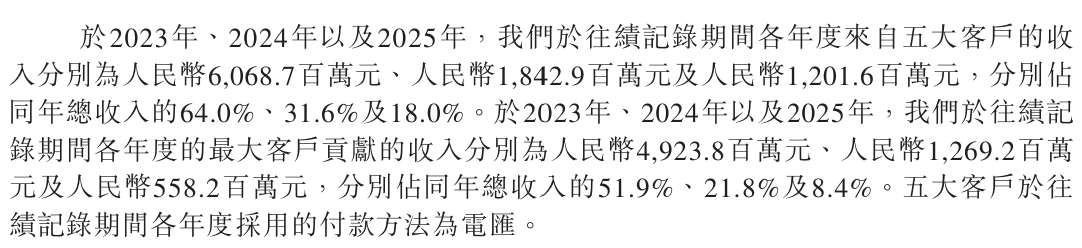

2026年5月25日,跨境物流企业燕文物流向港交所递交招股书,2025年净利润同比增长114%成为最受关注的数据之一,被普遍解读为两年调整后的复苏。但要理解这一增幅背后的真实含义,需要先回到利润形成的基础。

2025年,公司实现年内利润约1.06亿元,对应66.87亿元营业收入,净利率约1.6%。对于一家年营收接近70亿元的企业而言,这一利润水平仍然偏低。

利润高增长的重要原因之一来自2024年的低基数。该年度,公司确认约4210.3万元物业、厂房及设备减值亏损,主要与业务调整及分拣设备利用率下降有关,导致当年利润降至4967.1万元。

因此,2025年的利润增长更多体现为减值因素消退后的恢复,而非盈利能力的同步提升。

问题在于,这样的利润修复发生在怎样的经营结构之中。

客户结构重排与规模缺口

燕文物流过去几年最明显的变化,首先来自客户结构。

招股书显示,公司第一大客户收入占比已由2023年的51.9%下降至2025年的8.4%,前五大客户收入占比同期降至约18%。客户集中度显著下降,单一平台依赖得到缓解。

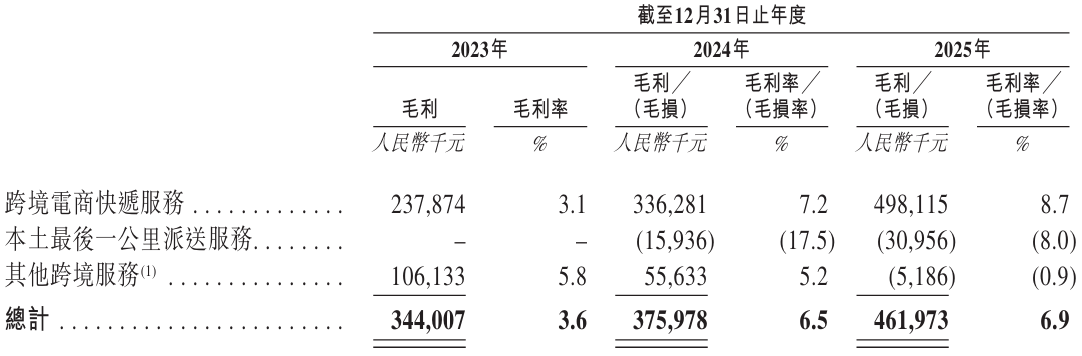

但与此同时,公司收入规模也经历明显波动:营业收入由2023年的94.83亿元下降至2024年的58.27亿元,2025年虽回升至66.87亿元,仍较历史高点存在较大差距。

换言之,客户结构优化与规模收缩几乎同步发生。大客户依赖下降的同时,由其带来的货量缺口尚未完全填补,在失去单一大客户订单之后,公司并未及时找到填补这一缺口的收入来源。

更值得关注的是业务结构变化。2025年,跨境电商快递服务收入占比已超过85%,而其他跨境服务占比持续下降,部分业务甚至出现毛损。

这意味着客户结构趋于分散,但业务结构却进一步向单一跨境快递链条集中。收入来源的风险有所分散,业务模式的集中度却在提升。

而这种集中,最终指向了美国市场。

美国尾程扩张与毛损

过去两年,燕文物流最重要的新布局,是美国本土尾程网络建设。

自2024年3月起,公司开始搭建美国最后一公里派送体系。截至最新披露,相关网络已覆盖约41个州,触达约70%的美国人口区域。2025年,该业务实现收入约3.85亿元。

然而,规模增长尚未转化为盈利贡献。

招股书显示,美国尾程业务2025年仍处于毛损状态,毛损率约8%。虽然较运营初期有所改善,但尚未实现盈亏平衡。

这一业务对集团整体盈利能力形成拖累。2025年,公司综合毛利率仅为6.9%。

从行业对比来看,这一水平明显低于部分可比公司。与此同时,跨境物流行业整体竞争加剧,价格压力持续存在。

燕文物流选择以“直发模式”为核心路径,而非布局利润率相对较高的海外仓业务。这种模式资产较轻,但对外部运力和末端配送网络依赖度较高,也意味着成本控制空间相对有限。

在“自营分拣+第三方运力”的模式下,上游运输价格和下游派送成本的变化都会直接影响盈利水平。当美国尾程网络进入持续扩张阶段后,这种成本约束被进一步放大。而外部环境的变化,又为这一模式增加了新的变量。

跨境免税红利退场与经济模型重估

长期以来,美国针对低价值跨境包裹的免税政策,是跨境电商小包模式得以快速发展的重要基础。

在2025年8月29日之前,价值低于800美元的包裹普遍适用相关免税安排。此后政策调整,大量跨境包裹被重新纳入更严格的关税和清关体系。

对于以美国市场为核心方向的燕文物流而言,这意味着既有成本模型面临重新测算。

一方面,单票履约成本可能发生变化,原有定价体系需要重新校准;另一方面,公司扩张美国尾程网络的时间点恰好与政策收紧周期重叠,使得新增规模对应的成本假设出现不确定性。

特别是在尾程业务尚未摆脱毛损状态的背景下,政策变化增加了未来盈利改善的难度。

随着外部规则变化,市场开始更加关注企业增长与盈利之间的匹配程度。

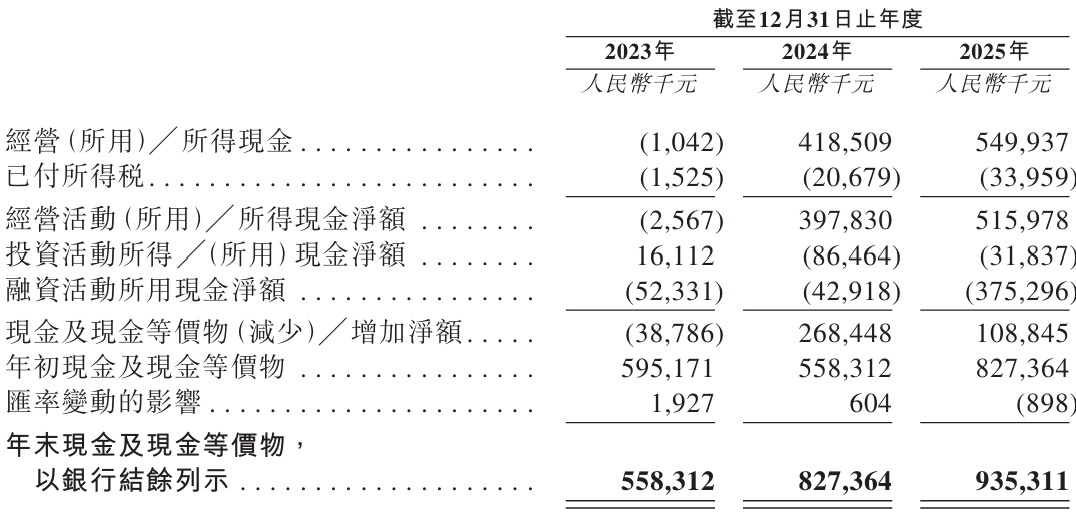

现金流改善与盈利能力错位

从现金流角度看,燕文物流近两年的经营活动现金净额持续改善,并保持为正。

这通常被视为经营质量改善的信号,但现金流与盈利能力并未完全同步。

现金流改善的重要原因之一,是客户结构调整后带来的结算效率变化。随着业务向中小客户扩散,营运资金周转有所优化。

然而,利润端的改善幅度明显有限。2025年净利率仍维持在约1.6%的水平,显示企业整体盈利能力并未发生根本性变化。

与此同时,美国尾程网络仍处于投入阶段,对资金持续形成消耗。

因此,现金流改善更多体现为经营结构调整带来的周转优化,而非盈利模型本身已经完成重塑。

而在经营压力之外,公司治理结构同样受到市场关注。

家族历史纷争:实控人造假侵占股权?

招股书显示,创始人周文兴与联合创始人曾燕夫妇为公司的共同实际控制人,两人通过直接及间接持股方式控制超过七成投票权。

高度集中的控制结构有利于保持战略执行效率,但也意味着公司治理对实际控制人的依赖程度较高。

在资本市场路径上,燕文物流曾计划冲击A股创业板,并接受中信证券辅导,但最终于2023年1月上会前夕突然撤回上市申请。此次转战港股,也让市场重新关注其历史发展过程中的相关事项。

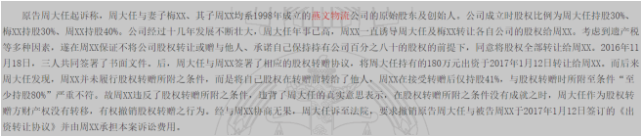

公司实际控制人家族内部曾发生资产确权诉讼,涉及较大金额资金安排。中国裁判文书网显示,周文兴在2017年被父母周大任、梅素华夫妇起诉,老两口的核心诉求主要有两个:一是声称2015年和2017年相关股东会决议上两人的签名系伪造或会议未实际召开;二是认为2017年的股权转让是附条件行为,周文兴违反“不转让股权”的承诺,故应撤销协议并要求支付1000万元购房款。

实控人曾燕也被公公婆婆起诉过。2017年12月裁定的再审文书中,周大任和梅素华申请再审称,燕文物流问题的要害,是公司高管曾燕利用职务之便和自己的权利,用造假手段为自己侵占了巨额股东的股权资产,进而控制了公司。这是严重的违法行为。

上述案件经过二审,以父母方败诉告终,但市场仍有担忧,这场家族矛盾,是否会在未来再次浮出水面?

尽管相关事项已在历史阶段完成司法处理,但在高度集中的控制结构背景下,控制权稳定性、内控有效性以及治理透明度,仍可能成为投资者重点关注的问题。

对于一家正在冲刺资本市场的企业而言,治理能力最终同样需要接受公开市场检验。

三重约束下的模型边界

综合观察燕文物流当前的发展阶段,可以看到三项因素正在同时影响其未来表现。

首先是盈利能力约束:1.6%的净利率与较低毛利率水平,限制了企业利润弹性。

其次是业务结构约束:客户集中度下降的同时,业务结构却进一步向跨境快递主业集中,增长来源相对单一。

第三则是外部环境约束:美国政策变化与海外扩张同步发生,使公司核心增长市场面临新的不确定性。

这些因素并非孤立存在,而是在经营和资本市场层面相互影响。

因此,2025年114%的利润增长,更像是低基数背景下的一次阶段性修复,而非盈利模式已经完成重构的信号。

港交所聆讯已经开启,但市场真正关注的问题并未消失:大客户流失后的规模缺口如何填补,美国尾程网络能否实现盈利,以及在新的政策环境下,这套跨境履约模式是否仍具备持续的自我修复能力。