6月22日晚间,深交所官网显示,三绿科技创业板IPO申请获得受理,预计融资金额为18.2899亿元,保荐机构为东方证券股份有限公司。

根据招股书,三绿科技是一家专注于3D打印材料的高新技术企业,主营业务为3D打印材料及周边产品的研发、生产和销售。

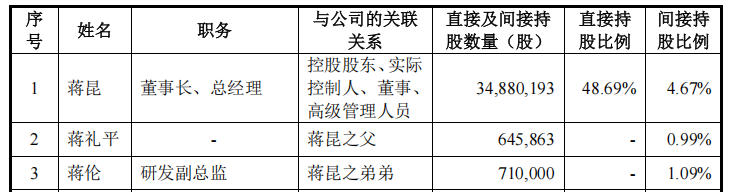

公司控股股东、实际控制人为蒋昆。蒋昆直接持有公司股权比例为48.69%,并通过三绿管理合伙、三绿一号、三绿二号、三绿三号、三绿四号间接控制公司21.31%的股份,即蒋昆合计控制公司70%的股份。

公司股权结构呈现明显的家族化特征。

公司第二大股东蒋香玲系蒋昆之姑姑,其持有公司10.73%的股份。蒋昆的父亲蒋礼平、弟弟蒋伦间接持股。

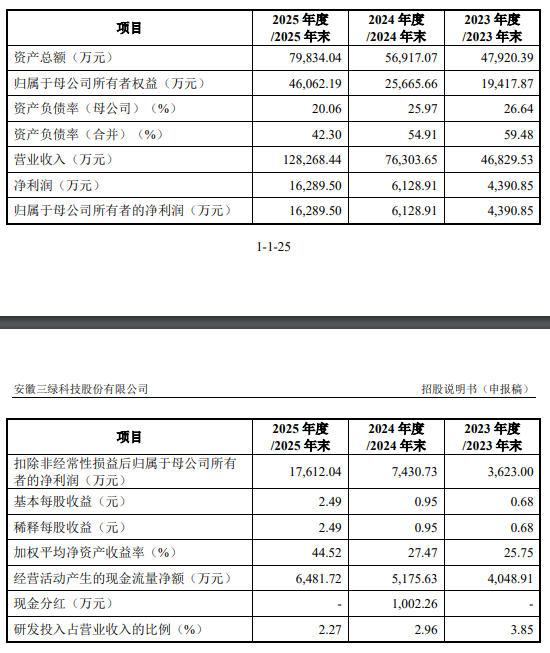

报告期内,公司营业收入分别为4.68亿元、7.63亿元和12.83亿元,最近三年复合增长率为65.50%;扣除非经常性损益前后归属于母公司股东的净利润(孰低)分别为3623万元、6128.91万元和1.63亿元,最近三年复合增长率为112.04%。

三绿科技主要通过Amazon等境外第三方电商平台销售产品。报告期内,公司通过第三方电商平台销售实现的收入金额分别为3.54亿元、5.04亿元和9.16亿元,占营业收入的比例分别为75.52%、66.08%和71.44%。

三绿科技称,若该类电商平台自身经营的稳定性、业务模式或经营策略发生重大变化,或该类电商平台所在国家或地区的政治经济环境出现不稳定因素,而公司不能及时对销售渠道进行调整,则可能对公司的经营业绩产生不利影响。

公司产品销售以境外市场为主,主要集中在美洲和欧洲地区。报告期内,公司外销收入分别为4.34亿元、6.08亿元和11.25亿元,占营业收入的比例分别为92.66%、79.62%和87.69%。

三绿科技表示,海外市场所带来的国际贸易收入与利润,对公司的经营发展起着至关重要的作用。若国际贸易环境出现不利变化,包括但不限于需求与供给波动、物流周转效率、关税政策调整、国际贸易摩擦以及汇率波动等市场和政策因素,公司的经营业绩将受到不同程度的影响。

这一风险已在财务数据中有所体现:报告期内,公司汇兑损益金额分别为-168.98万元、-123.39万元及672.83万元。

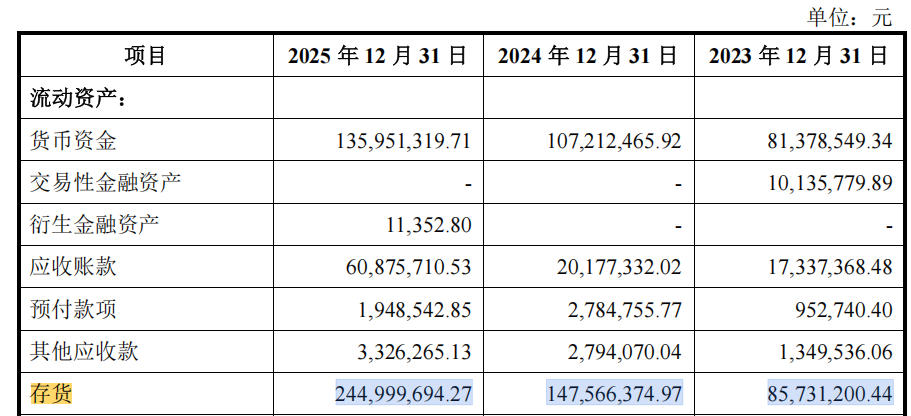

伴随营收增长,三绿科技的存货规模也逐渐膨胀。报告期各期末,公司存货账面价值分别为8573万元、1.48亿元和2.45亿元。

三绿科技在招股书中提示,由于存货变现能力直接影响公司资金周转情况,若公司因未能对采购量及生产量进行准确判断或因产品竞争能力下降、市场环境变化导致出现销售迟滞、存货积压,则可能会对公司的存货变现能力及财务状况带来不利影响。

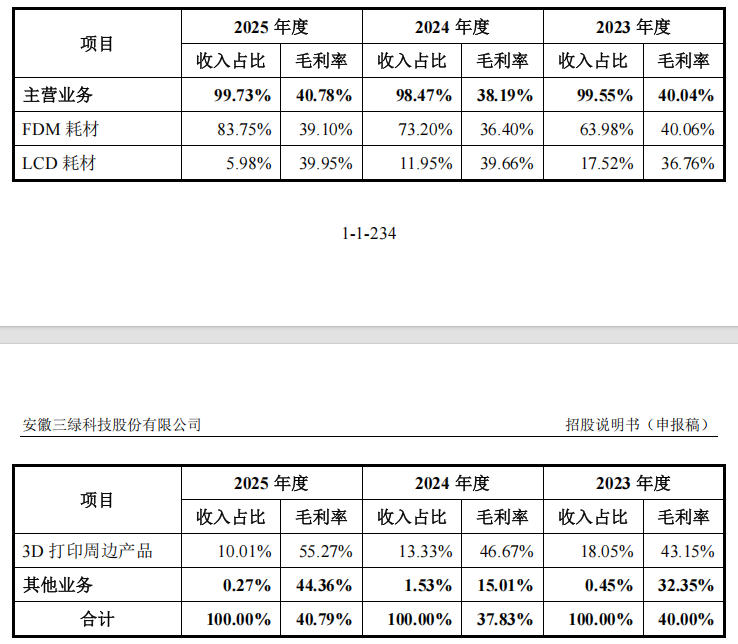

需要注意的是,报告期内,公司综合毛利率分别为40%、37.83%和40.79%,呈现先下降后上升的趋势,主要系公司主营业务产品FDM耗材毛利率波动所致。

根据招股书,报告期内,公司FDM耗材产品毛利率呈现先下降后上升的趋势,主要系2024年公司为应对市场竞争并积极拓展市场份额,对FDM耗材采取了战略性降价促销措施;与此同时,受PLA等主要原材料市场价格下降影响,FDM耗材的单位成本有所下降,但下降幅度略低于价格降幅,故导致当年FDM耗材毛利率水平有所下降。

2025年公司FDM耗材毛利率实现回升,主要系FDM耗材销售单价提升,同时单位成本有所下降所致。

来源:读创财经