2026年夏天,对于双汇发展(000895.SZ)而言,原本应该是一个不错的开局。

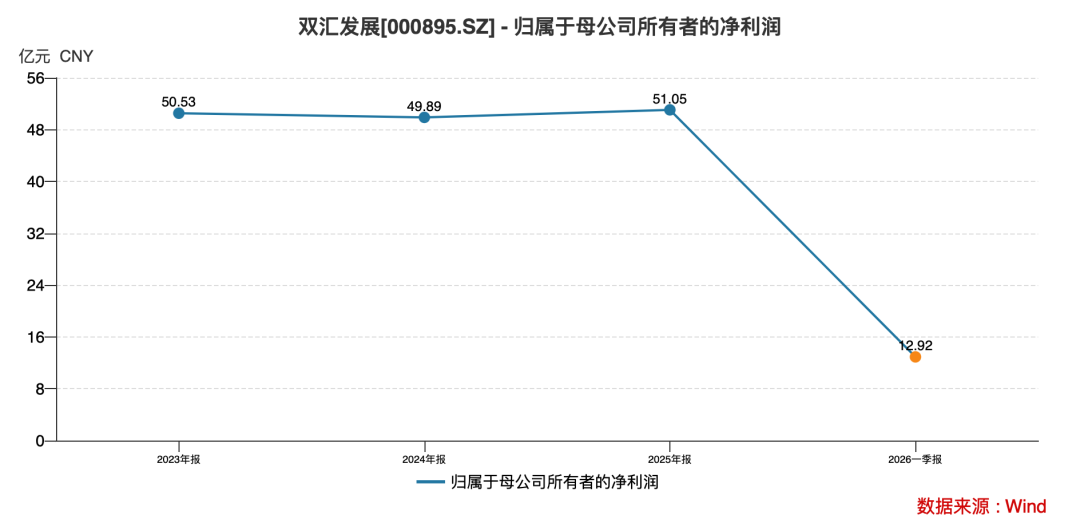

不久前,刚刚交出了一份看似稳健的成绩单:2025年双汇发展营收593亿元,净利润51亿元,同比增长2.32%;2026年第一季度净利润进一步增长13.59%,达到13亿元。

无论从盈利能力还是现金创造能力看,这家中国最大的肉类加工企业依然是A股消费板块中最稳定的现金牛之一。

然而,就在投资者开始重新评估双汇价值的时候,一场食品安全风波爆发了。

2026年5月,子公司望奎双汇北大荒食品有限公司生产的猪后鞧肉,被检出林可霉素残留超标37.5倍,这一幅度创下了近年猪肉兽药残留超标的最严重纪录。

目前,针对这起事件,国务院食安办正会同公安部、农业农村部、市场监管总局成立联合工作组,赴实地督导核查。

从“瘦肉精”到37.5倍抗生素

面对抽检不合格,5月28日,河南双汇投资发展股份有限公司发布致歉声明称,公司第一时间成立专项工作组,赶赴望奎双汇北大荒食品有限公司,配合政府部门进行全面排查。

声明称,2025年10月份至今,望奎双汇北大荒食品有限公司对林可霉素检测5892批次,监管部门检测3批次,检测结论均合格。

同时,双汇发展下属所有生猪屠宰厂内部检测共计38863批次,监管部门检测8批次,检测结论均合格。

按照公司2025年年报的描述,双汇拥有1000名左右的品管人员,全面管控食品安全。导入了ISO9001、HACCP等管理体系,建立了从源头到终端全流程的信息化追溯系统。

然而,这样一套看似严密的系统,却没能拦截住一批抗生素超标37.5倍的猪肉。

望奎双汇在2025年为母公司贡献了14.18亿元收入,净利润7249.59万元,分别同比下降4.19%和11.73%。这家子公司并非无足轻重的边缘资产,而是双汇全国30多个现代化加工基地之一。如果连这样的核心子公司都无法保证基础兽药残留检测,那么消费者自然有理由质疑,双汇在过去十五年里,究竟为食品安全投入了多少真金白银?

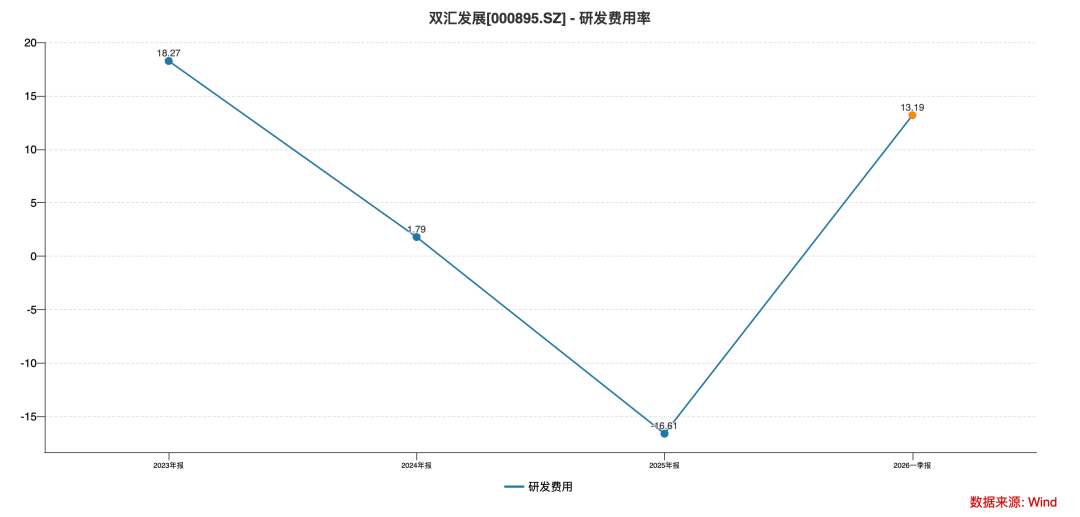

年报数据显示,2025年公司研发费用仅1.69亿元,占营业收入比例不足0.28%,且同比下降16.6%。而同期销售费用却高达21.39亿元,是研发费用的12.6倍。

这种资源配置的倾斜,很难不让外界产生重营销、轻品控的联想。

2011年“瘦肉精”事件时,万隆在万人职工大会上公开道歉,承诺六条整改措施。15年后,同样的剧情重演,唯一的区别是,这次道歉的主角换成了他的儿子万宏伟。

六年分红330亿致短债破130亿

如果说食品安全是双汇的面子,那么财务状况就是它的里子。当前,这个里子同样令人不安。

根据东财choice数据,近六年,即2020年-2025年,双汇发展累计净利润约319亿元,而现金分红总额却达330亿元,分红率超过100%。

其中,2025年,双汇发展净利润仅51亿元,而分红金额则超50亿元,分红率仍高达98%。

这种赚多少分多少,甚至多分的做法,在A股上市公司中极为罕见。

事实上,高额分红的主要受益者,是持股70%以上的是境外大股东罗特克斯。粗略计算,过去六年间超230亿元的分红流向了海外控股方。

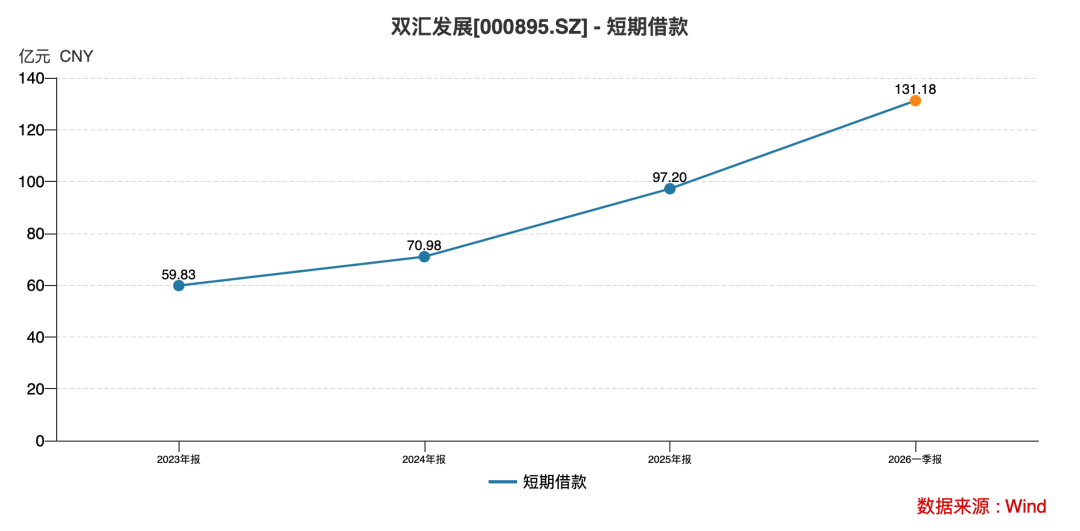

同时,双汇发展的债务结构却在急剧恶化。

数据显示,2025年末,短期借款飙升至97.2亿元,同比大增37%;而截至2026年一季度,短期借款进一步攀升至131.2亿元。

同期,对应在的货币资金虽有57亿元,但短期偿债缺口依然明显。

更值得关注的是,双汇发展在2025年经营活动现金流量净额同比下降12.63%的情况下,依然维持了极端分红。

家族内斗后营收“五连降”

据公开报道称,2021年的父子反目,曾将万隆家族的内部矛盾暴露在公众面前。

作为长子的万洪建曾公开质疑万洲国际及双汇体系内部的关联交易安排、高管激励以及部分资产运作。虽然万洲国际予以否认,但两家公司市值在数个交易日内合计缩水超过百亿元的市场反应,已经表明了投资者的态度。

2024年8月,次子万宏伟接任双汇发展董事长。然而,从2025年年报看,核心高管郭丽军、马相杰等均为万隆旧部,万隆本人仍担任母公司万洲国际董事会主席。

这种新老交替究竟是真正的权力交接,还是仅仅换了一个名义上的掌门人?市场对此持怀疑态度。

今年5月的抗生素超标事件,被视为万宏伟接班以来的第一场大考。但从危机应对来看,双汇发展发布的致歉声明还尚未解释超标原因,也尚未提及任何问责机制。

十五年过去了,双汇处理食品安全危机的方式,与万隆时代如出一辙,道歉、等待舆论平息。

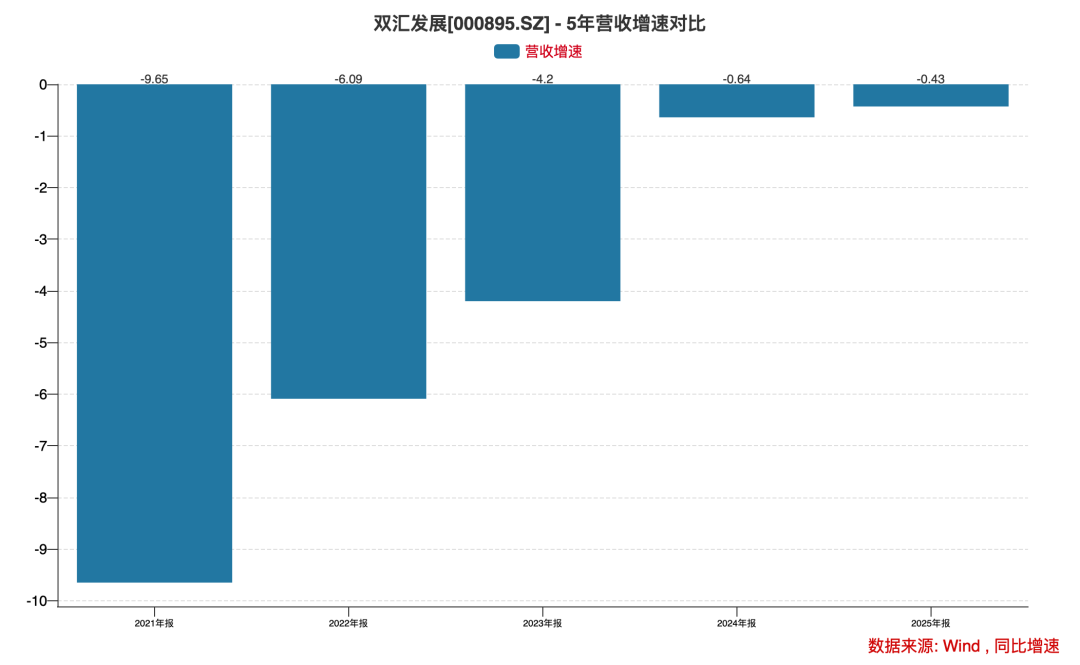

财务数据方面。双汇发展营收增速已“五连降”,从2020年的739亿元降至2025年的593亿元,累计缩水近20%。

今年一季度,营收同比仅微增1.96%至145.49亿元,但回升势头能否持续,尚待验证。

令人担忧的是,目前双汇发展的两大支柱产业均显疲态。2025年肉制品收入235亿元,同比下滑5%;屠宰业务收入293亿元,同比下滑3.57%。而这两项业务今年量增价跌,尤其是屠宰业务,在今年表现明显。

根据开源证券研报,2026年一季度,肉制品营收64亿元,同比增长14%。销量35.8万吨,增长15%;单价17.9元/公斤,微降0.6%。屠宰业务营收66.5亿元,则同比下降5%。生鲜猪肉销量39.9万吨,增长15.7%;单价14.8元/公斤,下降21.9%。屠宰量382万头,增长33.8%;头均利润31.2元,下降25.4%。养殖等其他业务营业利润亏损1.62亿元,主要受养猪业影响。

同时,预制菜、低温鲜肉、健康低脂新品等被寄予厚望的第二增长曲线,至今未能形成规模,双汇发展甚至未在年报中披露具体数字。

显然,在健康消费理念崛起、新锐品牌不断涌现的背景下,双汇的传统火腿肠、火腿等加工肉制品还能吸引住年轻消费者的吸引力么?