又是一家氪金大厂。

6月20日,一位投资者在三七互娱(002555.sz)股吧中发帖称,“旗下寻道大千手游到处氪金点,害得好多游戏玩家为了冲榜,只能不断充值。高峰期一个月充值流水高达7亿元。”

同时,该投资者还质疑高充值流水下的三七互娱缴税纳税又是否规范?

目前,尚无法确定上述投资者的说法是否准确。但《产业资本》结合玩家投诉内容与三七互娱年报数据,或能验证氪金与高充值流水的这一说法。

黑猫数据显示,截至6月21日,包含关键词“寻道大千”的投诉量553条,其中,已回复与已完成的数量均为44条。而投诉内容又以未成年误充值为代表的氪金投诉霸屏。

据年报披露,2025年,三七互娱全球发行的包括寻道大千在内的移动游戏最高月流水约22亿元。同期,移动游戏实现收入155亿元,占营收入比重超97%。

据了解,《寻道大千》是三七互娱旗下一款运营多年的国风趣味养成手游,该游戏以联动模式实现多维突破,拓展游戏与现实生活的连接边界,具备“老产品焕新活力”的亮点。

这意味着,在游戏虚拟与现实的加持下,寻道大千这款老产品所表现出来的焕新活力,在推高三七互娱月流水的同时,氪金与高充值的质疑依旧难消。

72亿元买量挡不住毛利率下滑

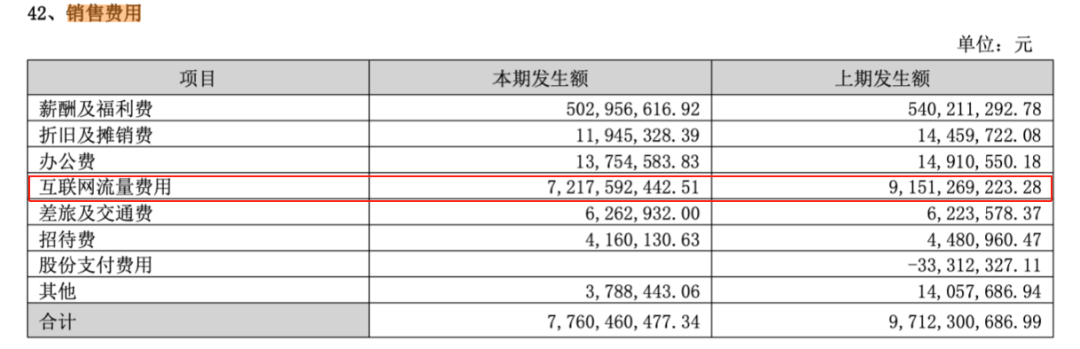

与众多游戏公司的打法相似,氪金带来高充值流水的背后是,斥巨资购买互联网流量。

年报显示,2025年三七互娱用于购买互联网流量费用(俗称,买量)高达72亿元,约占78亿元销售费用的九成以上。也就是说,绝大部分的销售开支用于买量。

据了解,在游戏市场竞争日益激烈,游戏类型差异化小的背景下,买量是对游戏宣发自然量的一个补充。

买量通常是指游戏公司通过向互联网头部平台购买流量的方式进行推广,在某一时间内在各大渠道集中曝光,从而达到引导玩家下载、注册游戏的目的。

目前,游戏行业的买量大多时候是按流量变现的质量付费。这也意味着游戏公司买量花费越多则可能带来更高的收入。

以三七互娱为例,2025年用于买量的费用高达72亿元,但相较于上一年92亿元的买量支出,则是大幅减少了20亿元,同比降幅约22%。

这也直接导致三七互娱去年的营收降至160亿元,同比降幅8.5%;而2024年因买量支出上涨超8%,92亿元的天价买量还创出了五年新高,同时,拉动当年营收也创下新高,达到174亿元,但同比增速仅5.4%。

由此可见,近两年来,买量是驱动三七互娱营收增长的源泉之一。

同样,当流量投放被系统性收缩时,主营业务的下滑便不难理解——2025年移动游戏收入155.29亿元,同比下降8%;网页游戏收入3.25亿元,同比骤降21%。

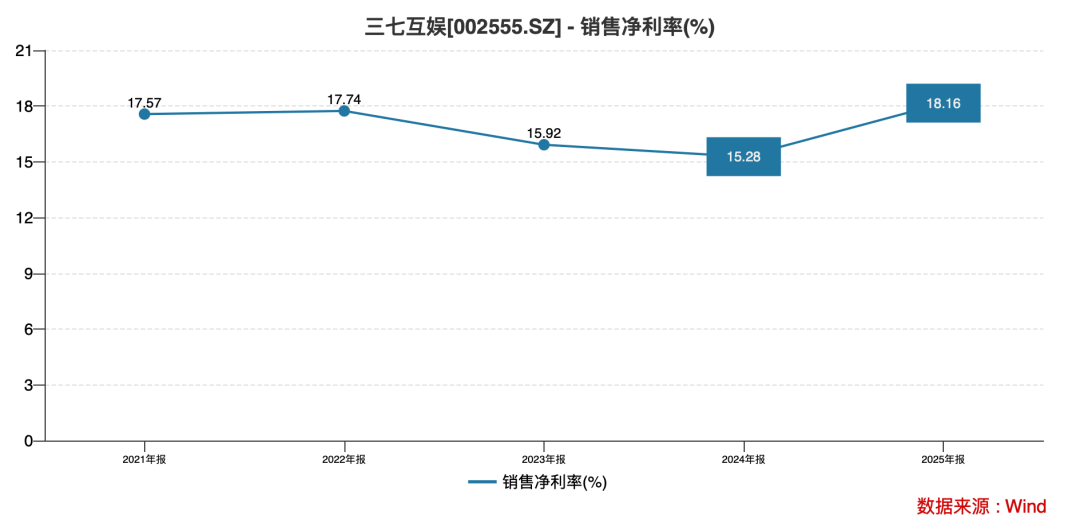

事实上,买量开支的节省给三七互娱盈利水平的提升,也起到了立竿见影之效。

2025年,受销售费用减少的影响,三七互娱的净利率由上一年的15.28%提升了2.88个百分点,达到18.16%,创下五年新高。

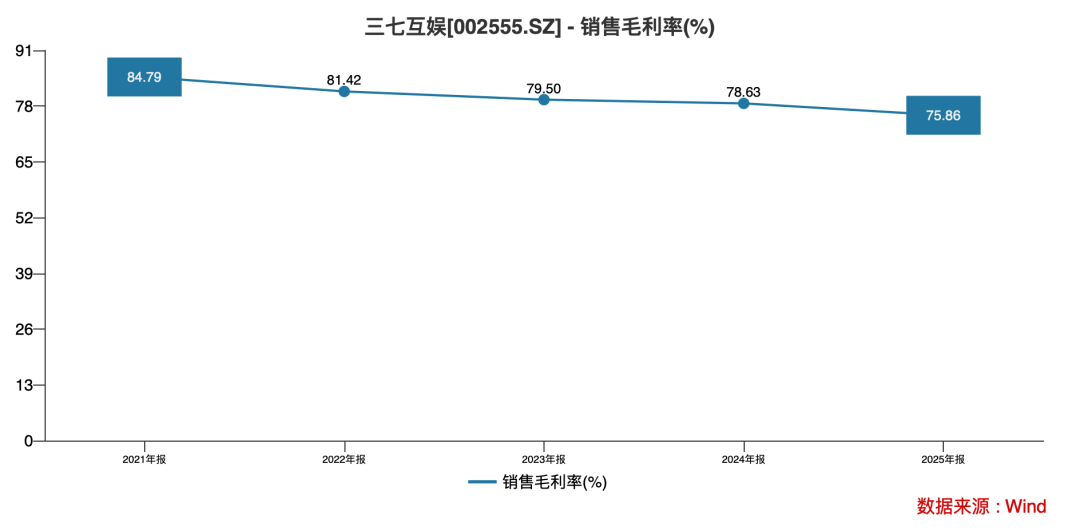

不过,买量的节省也没能挽救三七互娱毛利率的“五连降”。

据Wind数据,过去五年的毛利率分别为84.79%、81.24%、79.5%、78.63%和75.86%,其中,2024年买量花费创下新高的同时,毛利率水平却仍较上一年下滑近1个百分点。

这意味着,三七互娱通过买量换来营收的同时,却提升不了核心产品端的议价能力。这或许与三七互娱长期依赖存量端,新游端又缺乏爆款有关。

在存量端,《寻道大千》、《Puzzles & Survival》、《斗罗大陆:魂师对决》与《叫我大掌柜》等已发行多年的老产品。

三七互娱虽通过跨界联动、版本迭代试图延长这些产品的生命周期,其中也只有《寻道大千》呈现出了“老产品焕新活力”的亮点,但整体效果仍欠佳——2025年全球发行的移动游戏最高月流水约22亿元,较上一年亦出现了下降。

在新游端,三七互娱于2025年四季度及2026年一季度上线了《生存33天》《RO仙境传说:世界之旅》《Last Asylum: Plague》等多款产品,但整体收入贡献尚不足以对冲老产品的下滑。

对此,有行业分析人士指出,新游戏上线后热度难以维系,后续收入逐季走低,移动游戏收入明显承压。

与此同时,海外市场不容乐观,营收呈现“三连降”。

数据显示,2025年,三七互娱境外收入54亿元,同比下降6%,已是连续第三年下滑;同期,境内收入106亿元,较上一年的117亿元,同比下降9%。

事实上,受海内外市场双降的影响下,2025年全年,三七互娱实现营业收入160亿元,同比下降8%。进入2026年一季度,颓势依旧——营收37亿元,同比又下降了12%。

同期,三七互娱又呈现出了“增利不增收”的囧境。

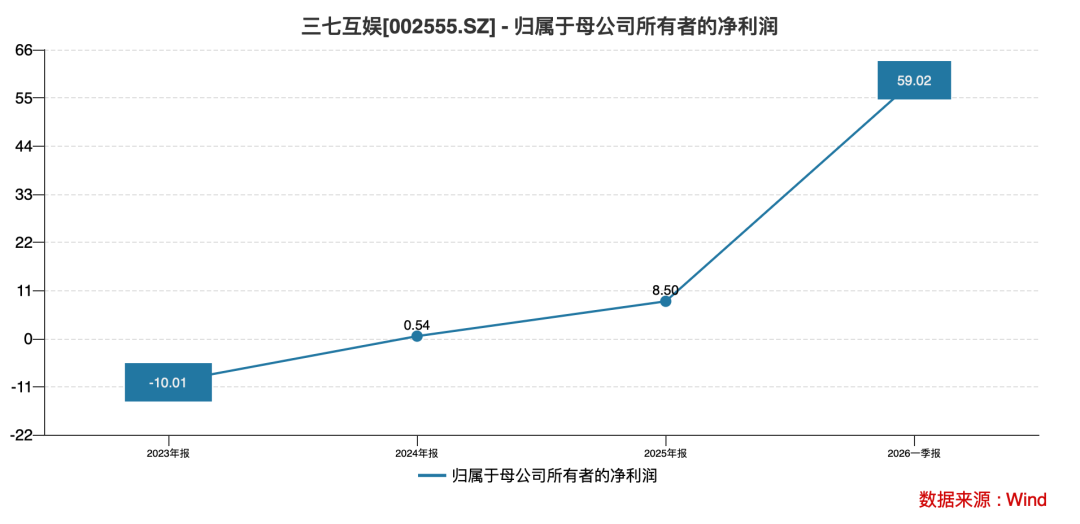

受买量减少与投资收益的影响。三七互娱2025年的归母净利润29亿元,同比增长8.5%;到了2026年一季度又同比飙升59%,达到8.73亿元。

若仅从净利润的增速上看,这几乎是一份“完美答卷”。然而,进一步拆解净利润结构后,《产业资本》发现事情并不那么简单——一季度超四成净利润来自投资端。

2026年一季度,三七互娱的投资收益高达3.59亿元,同比飙升约10倍。这并非主营业务改善的结果,而是源于其通过联营企业投资的大模型智谱在港股上市后的股价暴涨,所带来的公允价值变动收益。

换言之,一季度8.73亿元的净利润中,超四成来自资本市场的“意外之财”,与游戏业务本身无关。

若剔除这一非经常性因素,一季度扣非归母净利润为6亿元,同比增速仅为13.68%,这与59%的表观增速相差甚远。

或许,2025年Q4的净利润表现更能反映出三七互娱主营业务的真实盈利能力。数据显示,Q4归母净利润不仅同比下滑了28%,环比还大幅下降41%。

对此,国海证券在研报一针见血的指出,游戏产品下滑及缺乏重磅新品是主因。

氪金质疑声难却

事实上,存量端游戏产品不仅冲击了公司业绩,还正遭遇用户的投诉风暴。

以寻道大千为例,黑猫平台显示,截至6月21日,包含关键词“寻道大千”的投诉量553条,其中,已回复与已完成的数量均为44条,官方回复率不足一成。而投诉内容又以未成年误充值为代表的氪金投诉霸屏。

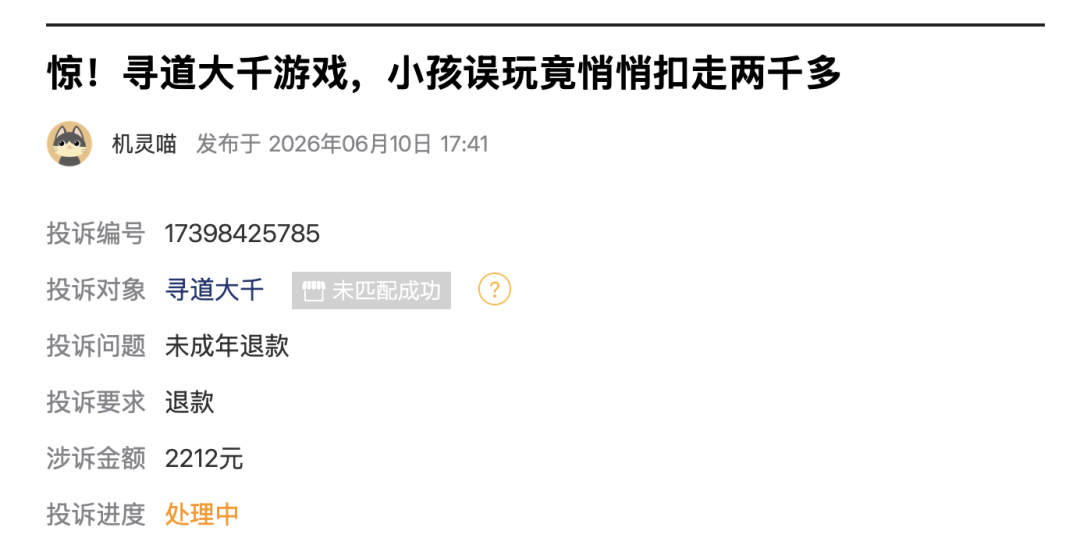

6月10日,一位家长在黑猫平台投诉称,“惊!寻道大千游戏,小孩误玩竟悄悄扣走两千多!”对此,该家长要求以未成年为由要求退款,涉及金额2212元。

“小孩在5月23日至6月7日期间,误进入寻道大千玩了几次,却在不知情的状况下,先后被扣2212元钱。”上述家长介绍说,“在最近一次收到648元的消费通知后才发觉异常。”

目前,该投诉处理进展显示为“处理中”。但该家长在6月16日的补充投诉中则称,“透过微信支付申请退款,商家未处理。违反相关保护未成年消费支付的规定。商家态度极差,直接不回应又无视。”

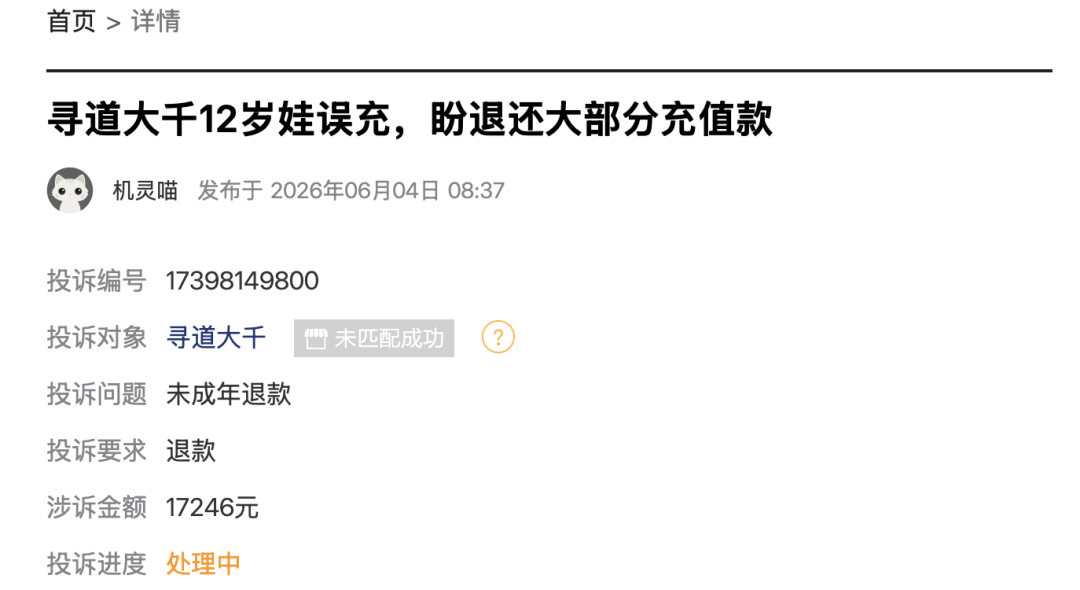

与此上述未成年悄充被氪金不同,下面这位用户的投诉则是,自己的寻道大千账号被12岁侄子偷玩游戏时误充了1.7万元。希望借助黑猫平台的投诉能退还大部分充值款。目前,该投诉处理进展显示为“处理中”。

“本人有两个手机,一个用于工作一个用于生活上,工作上的手机忘带了遗落在家,被侄子拿着玩了游戏。”据该玩家介绍,“由于侄子此前在无意间看到了支付密码,在玩的过程又被不断氪金充值。”

值得注意的是,除了寻道大千之外,针对三七互娱的投诉问题也呈现出了多点爆发态势。

据不完全统计,截至6月21日,黑猫投诉平台涉及三七互娱的投诉已有473条,官方回复率不足两成,服务满意度评分仅为两星,多款热门游戏卷入其中。

账号安全漏洞首当其冲,多名用户反映苹果账号被盗后,通过家庭共享功能在《英雄没有闪》《寻道大千》等游戏中遭盗刷,单笔金额高达3996元,客服与苹果渠道均拒绝退款。

还有累计充值超10万元的《37-霸业》老玩家,在设置二级密码的情况下账号仍被盗、资源被毁,客服以“无法回档”推诿。

同时,客服体系形同虚设成为另一投诉的焦点。

玩家投诉称,普通用户联系客服需满足“VIP1”等不合理门槛,在线客服与电话客服之间互相推诿,形成维权闭环。《生存33天》玩家累计充值1850元仍无法接入人工通道。

另一位《三国兵临天下》充值超4万元的玩家,遭遇服务器频繁卡顿和外挂泛滥后,客服仅以“技术正在排查”敷衍了事。

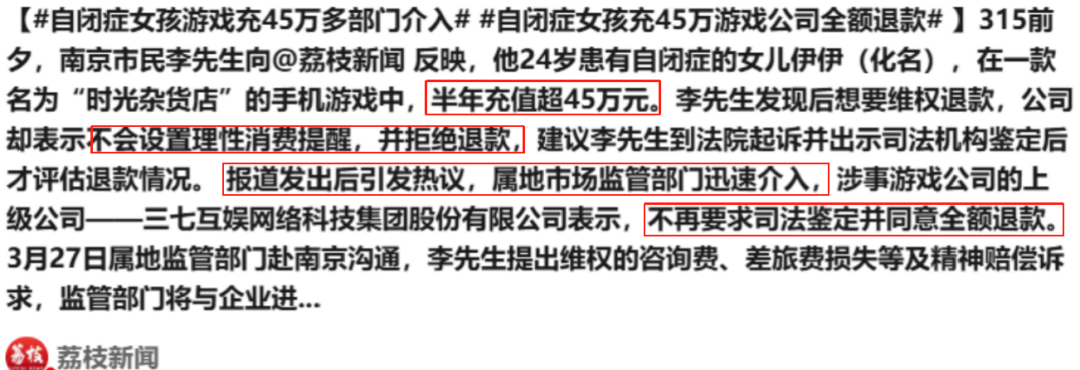

最受社会关注的事件则发生在今年3月:南京一名24岁自闭症女性在《时光杂货店》中半年充值超45万元,单日最高近4万元。

家长发现后申请退款时,三七互娱最初以“游戏不设充值预警”为由拒绝退款,要求司法鉴定后方可处理。

但在媒体报道后引发热议,属地监管部门快速介入,三七互娱方才同意全额退款。

此外,《英雄没有闪》、《生存33天》等游戏被指外挂横行、找托诱导消费,《时光大爆炸》被质疑安卓与苹果端充值待遇不公。《斗罗大陆:猎魂世界》等游戏亦因充值Bug、误操作无法退回等问题频遭投诉。

显然,在买量收缩、老产品待焕活与氪金投诉频发的多重因素之下,三七互娱还能否打造出下一个现象级的爆款游戏产品?《产业资本》将持续给予关注。