财联社6月23日讯 今日,国家组织药品联合采购办公室在上海阳光医药采购网正式发布《第12批国家组织药品集中带量采购公告(第1号)》,标志着第十二批国采正式进入企业申报阶段。最终共有65个品种纳入采购范围,其中多个正处于快速放量期的重磅单品首次迎来国采“大考”。

与往批相比,本轮规则体系出现多项重要变化。联采办将生产经验、合规记录、质量抽检、产能保障以及知识产权承诺等系统性纳入准入审核,并对存在专利争议的品种划出明确“红线”。

其中,多款被标注“”的产品被要求提交“无侵权承诺”,而BTK抑制剂重磅品种伊布替尼则因“承诺无侵权企业数未达到竞争格局条件”,最终无缘正式采购名单。

多位业内人士向财联社记者表示,从沙库巴曲缬沙坦、伏诺拉生等明星品种正式进入集采,到知识产权风险首次实质性影响品种纳入,第十二批国采释放的信号愈发清晰:在“稳临床、保质量、防围标、反内卷”导向下,国家集采正从单纯以价格竞争为核心的控费工具,逐步演变为覆盖准入、质量、供应、履约及知识产权管理的全流程治理体系。

集采“门槛”变化:从过评入场到履约“硬约束”

随着第十二批国家组织药品集中带量采购正式开启企业填报,65个品种正式迎来“大考”。

不同于此前预填报阶段的广撒网,本次集采范围在正式公告中进行了精细化收缩。联采办同步披露的未入选品种清单显示,除竞争格局不达标外,部分重磅品种因专利悬疑及供应能力存疑等因素未出现在集采药品目录当中。

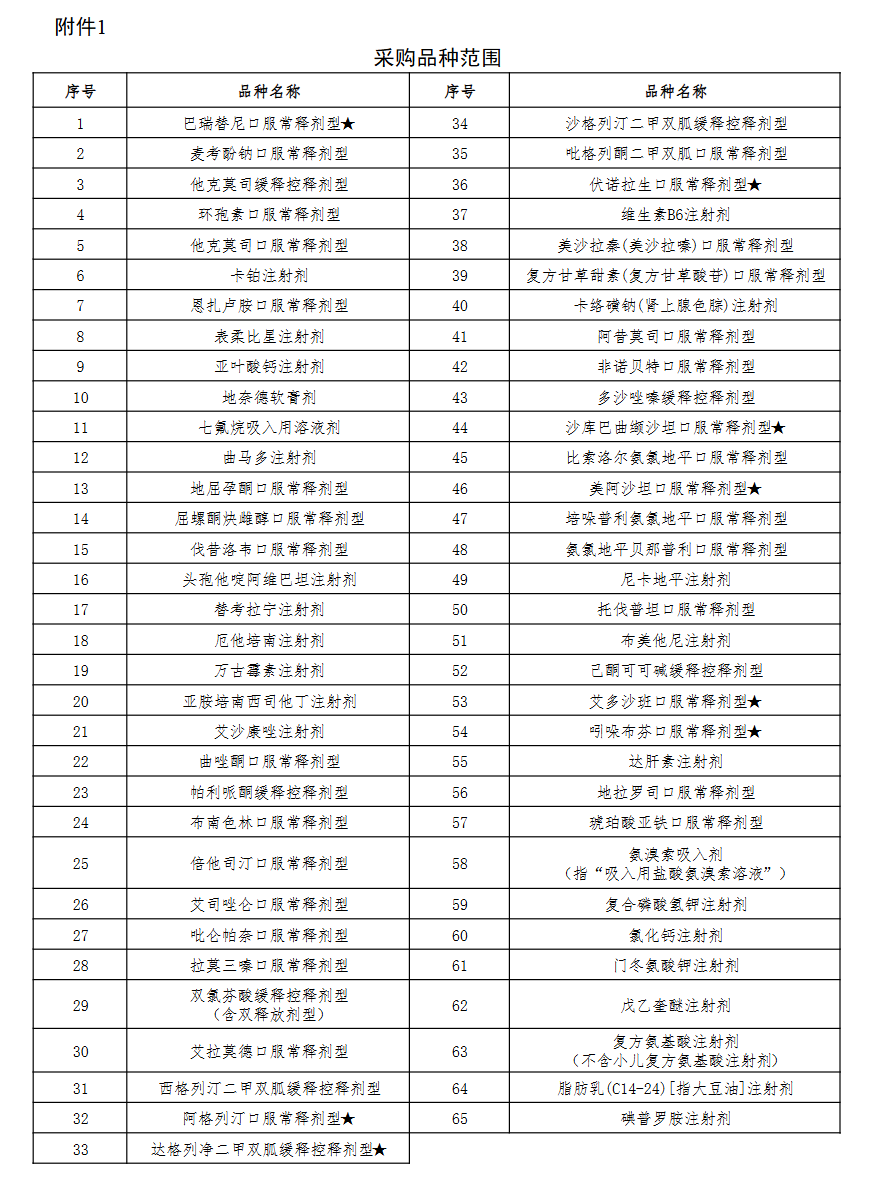

集采品种目录来源:上海阳光医药采购网

相比于品种格局的变化,本轮集采最显著的信号在于准入规则的深刻重构——国家集采正在建立一套以“供应韧性”与“合规履约”为核心的硬核准入体系。

公告显示,申报企业除基本过评资格外,须按申报材料要求提供同类型制剂的生产履历证明(5年以内上市放行记录或国内销售证明,提供2021年6月—2026年6月内任意2个时间点、时间跨度≥24个月)、知识产权承诺书及GMP符合性检查等材料。除此之外,联采办将生产经验、合规记录、质量抽检、产能保障以及知识产权承诺等系统性纳入准入审核。

这意味着,单纯拥有“入场券”的过评批件已不再是竞争的通行证。长期关注国采的南京循证医学总经理郭新峰对财联社记者表示,监管层正通过这一“硬性跨度”筛选出真正的产业玩家,将那些为了博取集采份额而临时拼凑产线、缺乏长期市场供应积淀的“短线玩家”果断过滤。

“过去行业关注的焦点是‘能不能过评、有没有资格报’,而现在,联采办直接将命题换成了‘你是否有长期生产和稳定供应的能力’。”郭新峰评价称。

事实上,这种监管逻辑的进化早有迹可循。从第十一批国采明确提出“稳临床、保质量、防围标、反内卷”,到联采办近期对多起质量违规及供应断档案例的重拳出击,国家集采的监管重点已完成从单纯追求“降价”到“全流程治理”的切换。

郭新峰对财联社记者表示,第十二批国采设置的系列新增门槛,正是这一监管逻辑落地的具体体现。当国家集采进入常态化深水区,药企竞争的起点已不再是“入场”,而是能否在极其严苛的规则体系下,证明自身具备持续、合规、稳健的供应能力。

专利“高压线”浮现:知识产权边界更加明确

相比生产经验、合规记录等准入要求,本轮国采最受行业关注的变化之一,无疑是知识产权条款的进一步强化。

根据公告,被标注“”的争议品种,若企业在申报截止前无法提交知识产权承诺书或作出“无侵权承诺”,无论其是否申报,相关产品均将面临“撤网”处理,且协议期内不再受理新挂网申请。这一监管重拳,无疑是将专利风险的审视期从“协议履约”提前到了“申报报名的第一天”。

从最终采购名单来看,本次共8个品种被加注“”标识,包括巴瑞替尼、阿格列汀、达格列净二甲双胍(缓释控释剂型)、伏诺拉生、沙库巴曲缬沙坦、艾多沙班、吲哚布芬,以及美阿沙坦。

“此次被标注专利争议的8个品种中,不少都是近年来刚刚完成国内仿制药上市的大品种,例如艾多沙班、阿格列汀等,部分产品上市销售时间并不长便进入国采阶段,对原研企业市场影响较大。”通用技术中国医药江苏医科总经理助理董泽成向财联社记者指出。

一位药企人士告诉记者,由于第十二批国采对专利合规提出了前置性硬性要求,“我们有几个品种现在不能去参加集采了,参与集采的品种数量有一定下降。”

董泽成认为,联采办专门设置知识产权承诺要求,背后或与近年来创新药知识产权保护力度持续强化有关。“不排除部分原研企业此前曾就知识产权保护问题提出意见或提交相关材料,因此联采办希望通过前置审核机制,对相关风险进行提前界定。”

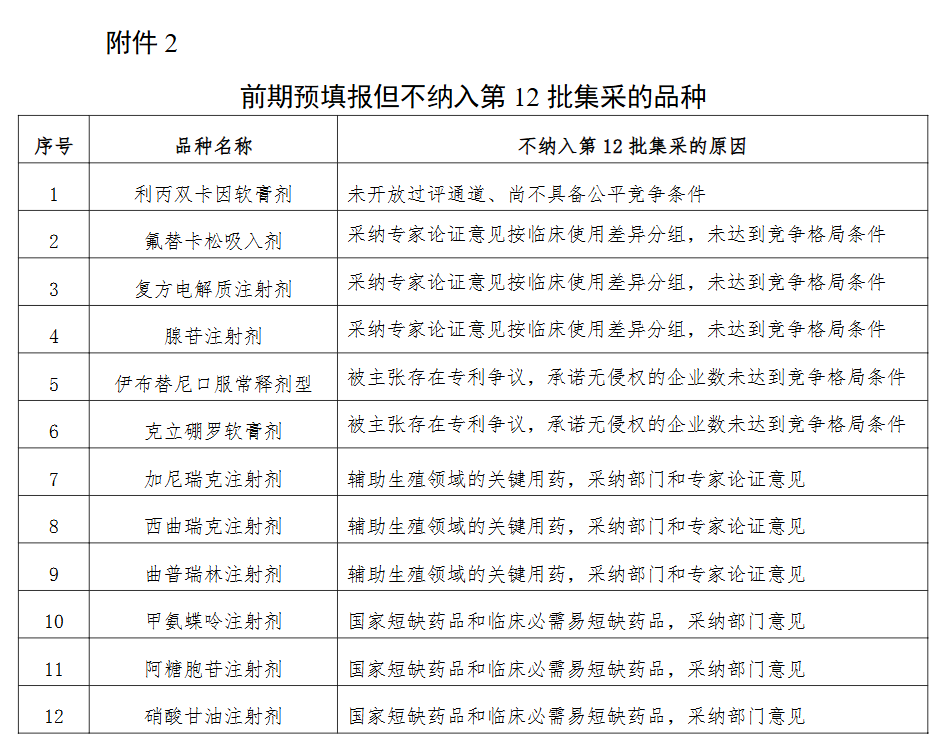

前期预填报但不纳入第12批集采的品种来源:上海阳光医药采购网

更值得关注的是,本次联采办同步公布的《前期预填报但不纳入第12批集采的品种》中,伊布替尼口服常释剂型(与克立硼罗软膏剂同属一类情形)成为行业讨论的焦点。

伊布替尼未被纳入本轮采购范围的重要原因之一,在于“被主张存在专利争议,承诺无侵权企业数未达到竞争格局条件”。

在业内人士看来,这一案例具有较强的标志性意义:作为BTK抑制剂领域代表产品,伊布替尼市场规模和企业关注度均不低,但由于没有任何一家企业敢于在专利风险不确定的情况下公开作出侵权承诺,该产品甚至没能等到竞价环节,就已在门槛前“流标”。

近600亿市场重构明星品种迎来新一轮洗牌

根据业内测算,本轮集采涉及市场规模接近600亿元。从最终名单来看,第十二批国采一个显著特点在于,多个近年来仍处于快速增长期的重磅品种被纳入集采范围,涉及心血管、代谢、消化、肿瘤及自身免疫等多个热门赛道。

其中,沙库巴曲缬沙坦无疑是本轮最受关注的焦点品种之一。作为诺华全球销售额百亿美元级心衰重磅产品,该品种2025年国内公立终端已破60亿元、原研诺华占九成以上,同时也是本次国采8个被标注专利争议“”的代表性品种之一。

随着齐鲁制药、中国生物制药(01177.HK)旗下正大天晴、石药集团(01093.HK)等企业相继入局,围绕这一大品种的市场争夺已持续多年,此次沙库巴曲缬沙坦进入国采,被业内视为心血管领域近年来最具影响力的一场价格重构。

代谢领域方面,达格列净二甲双胍(缓释控释剂型)同样备受关注。近年来,以达格列净为代表的SGLT2抑制剂已成为全球增长最快的降糖药赛道之一,而复方制剂进入国采,也意味着糖尿病治疗领域热门产品开始进入集采覆盖范围。

消化领域的伏诺拉生则具有更强的风向标意义。作为近年来最成功的P-CAB类抑酸药代表产品之一,伏诺拉生被不少业内人士视为传统PPI药物的重要升级方向。上市后快速放量、专利仍处争议期便进入国采,也被认为是国家集采逐步向新一代重磅产品延伸的重要信号。

肿瘤领域方面,恩扎卢胺的入围同样引发市场关注。作为前列腺癌治疗领域核心产品之一,恩扎卢胺近年来一直是ST人福(600079.SH)、豪森药业、科伦药业(002422.SZ)等国内仿制药企业重点布局对象。

据国家知识产权局公告,恩扎卢胺相关核心化合物专利国内保护期至2026年3月29日,因此在第十一批国采中曾因专利争议被剔、本次得以重新纳入,国采后相关市场格局有望进一步重塑。

此外,巴瑞替尼、艾多沙班、阿格列汀以及帕利哌酮缓释剂型等也均具较强代表性,覆盖自身免疫、抗凝、降糖及精神神经等近年增长较快的专科市场。

针对近期市场一度传出“不选省”“带量弱化”“采购权进一步下放至医院”等讨论,董泽成向财联社记者指出,这些微调本质上是医保控费、企业发展与临床需求三者间的动态平衡。“例如医疗机构按厂牌报量等机制,初衷正是为了兼顾临床选择权与市场预期稳定性,试图缓解行业极端的内卷压力。”

对于外界关注的跨国药企参与积极性问题,董泽成认为,第十二批国采中外资企业中选概率或较前几批有所提升。“近年来挂网价格治理(红黄标预警、非中选价约束、同品同规价格趋同)持续推进,客观上缩小了原研药与仿制药之间的院内政策差异,也提升了部分外资企业参与国采的意愿。”