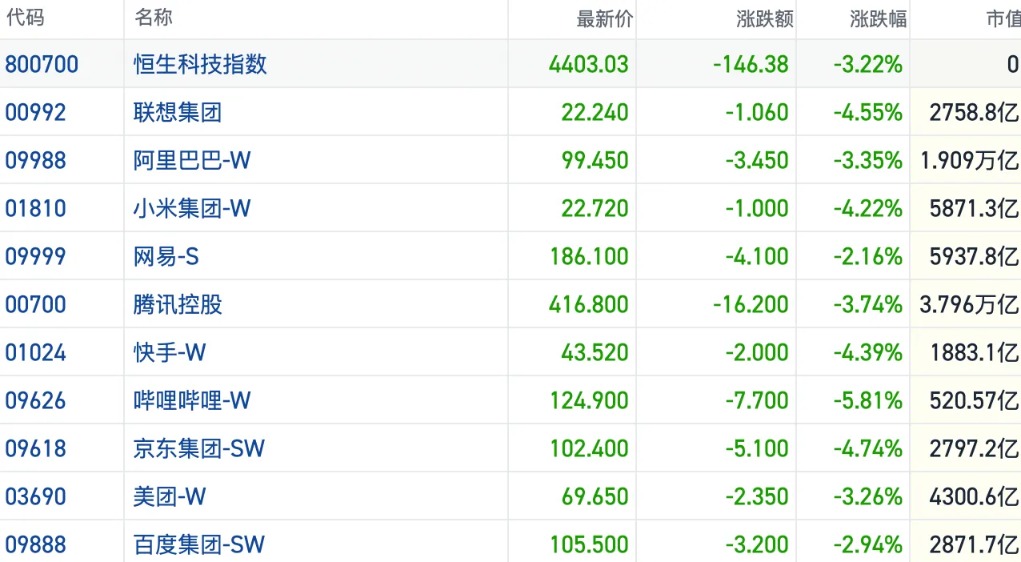

财联社6月23日讯 受日韩股市重挫回调冲击,今日港股科技板块也集体走弱。

截至发稿,恒科指数跌超3%,领跌三大指数。腾讯控股(00700.HK)、小米集团-W(01810.HK)、美团-W(03690.HK)均跌约4%左右。

其中,阿里巴巴-W(09888.HK)跌破100港元,总市值跌破2万亿港元,引发市场不少关注。且值得一提的是,恒科指数一路下行,上述科技股也均刷新年内低点。

短线来看,随着AI热潮兴起和算力需求爆发,市场对科技股的投资逻辑和范式已向AI产业链转移。

反映到盘面上,目前市场明显给予了AI硬件企业更高估值,而传统互联网巨头反而被边缘化。

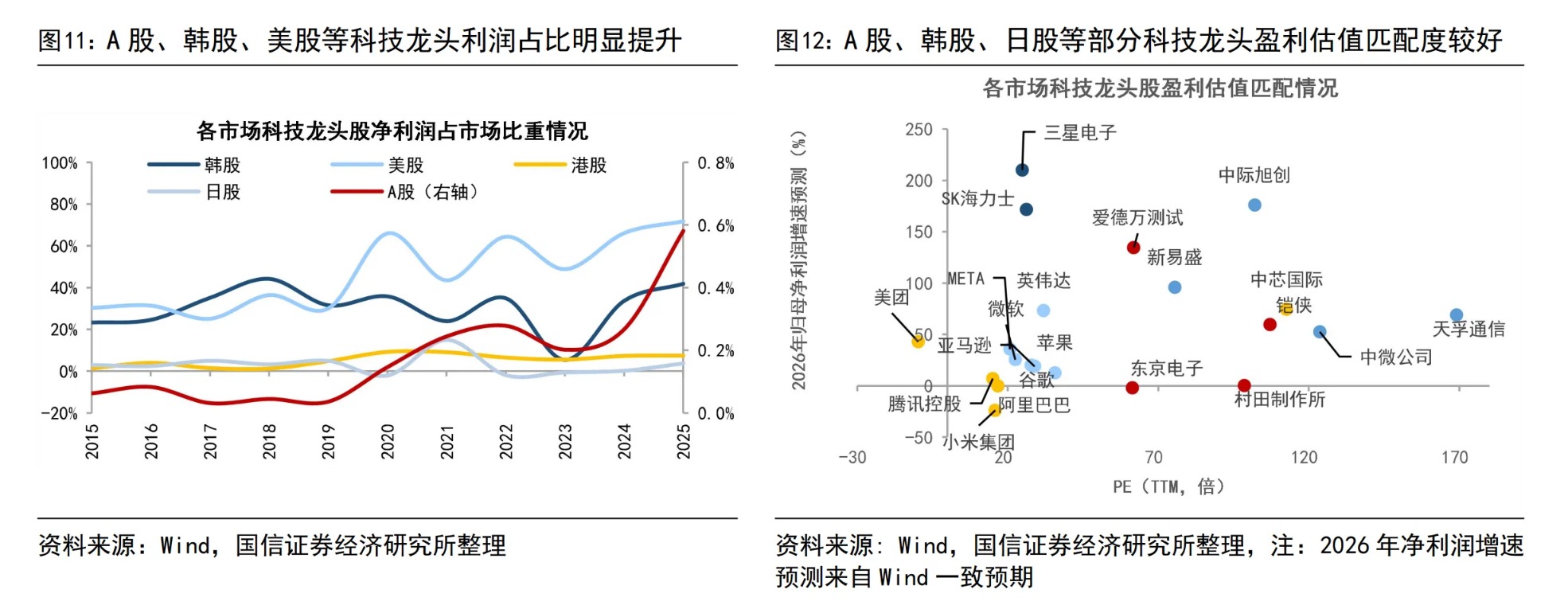

国信证券指出,从市值占比角度,目前A股、韩股和日股科技龙头均已达到历史最高分位水平,近年来美股科技龙头市值占比也呈上升趋势,而港股科技龙头占港股市值比重下滑至10%、处11%分位。

究其原因,主要是A股和韩股算力、存储企业充分受益了本轮AI投资热潮。在海内外科技巨头资本开支高增的背景下,业绩增速大幅抬升。这表明,相关AI硬件公司的股价上涨,背后仍有一定基本面支撑。

而反观港股,尤其是恒生科技指数,由于成份股中缺乏AI硬件企业,导致其行情表现持续弱势。

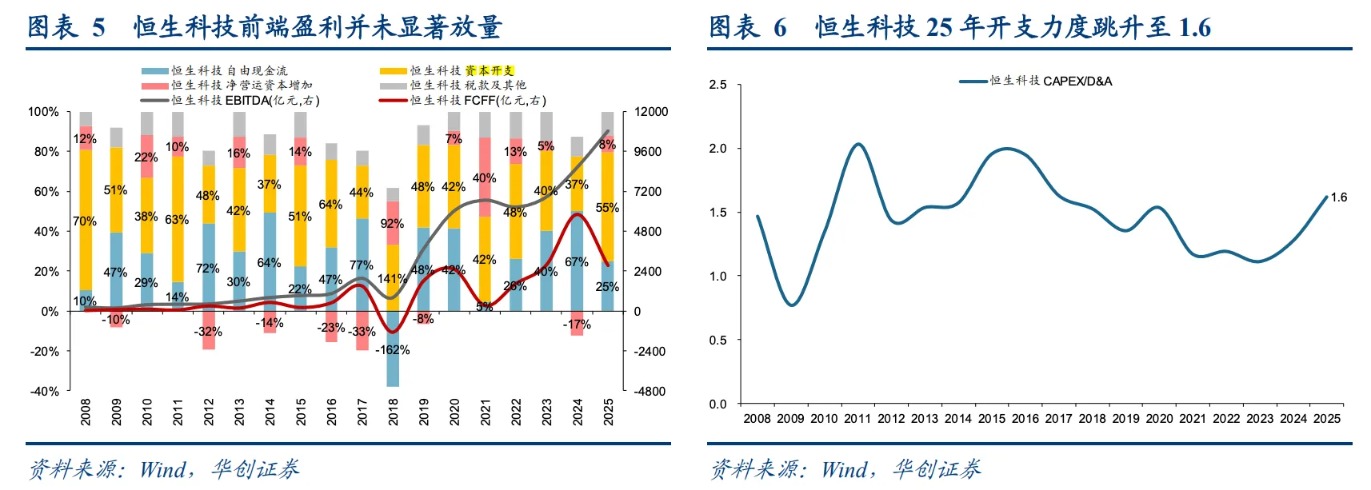

华创证券此前发布报告称,恒生科技指数自2025年10月以来绝对收益为负,显著跑输市场。其权重股对指数表现的影响相对较大。跌幅主要来源于小米、阿里、腾讯等科网股。

该机构认为,当前恒生科技估值锚由2021-2023年的科技成长定价降档至24年以来更接近内需消费定价。市场逐渐认识到恒生科技实际偏重消费后周期板块配置。

另一方面,由于腾讯、阿里巴巴等互联网大厂在大模型、云、基础设施等方向持续投入。相较于算力、硬件等受益于资本开支扩张的板块,反而需要大额投入AI的互联网平台股价表现相对承压。

数据显示,港股互联网整体资本开支力度由2024年的1.1跳升至2025的1.6,现金流比例由24年的88%下降至2025的51%,也验证了AI投资热潮对传统互联网公司的盈利拖累。

综合来看,恒生科技指数的持续弱势,本质上是资产结构与市场主线的错配。在本轮AI牛市中,传统互联网公司迎来的更多是价值和投资逻辑的重估,而尚未享受到AI热潮带来的投资红利。