《科创板日报》6月23日讯今日,华健未来(成都)科技股份有限公司(以下简称“华健未来”, 06132.HK)正式在港交所主板挂牌上市。

根据华健未来披露的发售信息,其港股IPO发行价为81.80港元/股,香港公开发售股份数目占全球发售股份数目10.00%,获认购2007.60倍。国际发售股份最终数目为1224万股,占全球发售股份的90.00%,获7倍认购。

此次华健未来IPO募得所得款项净额约为10.187亿港元,其中,约80.6%将用于管线产品的临床研究及开发,9.4%用于提升研发平台,5.0%用于建设商业化团队,剩余约5.0%用于一般运营。

不过,上市首日,华健未来便遭遇破发,截至发稿,华健未来报35.26港元/股,较于发行价跌幅超50%,总市值已不足30亿港元。

有长期关注创新药领域的业内人士对《科创板日报》记者表示,华健未来的大幅破发的首要矛盾集中在发行定价与公司基本面的严重错配。

该业内人士认为,华健未来当前无任何产品实现商业化落地,全部营收仅来自早期管线授权合作,连续两年大额亏损、经营现金流持续流出,管线临床推进、商业化兑现周期也存在高度不确定性,但发行阶段对应极高市销率和市研率估值,对比港股同类临床阶段生物科技企业溢价显著偏高,叠加暗盘交易阶段股价先暴涨和筹码高位集中换手,上市后获利盘集中出逃,资金用脚投票修正前期过高定价预期,直接引发开盘后大幅下挫。

“同时,当前港股 18A 板块投资逻辑已经转变,资金不再单纯为管线故事支付高估值,更看重现金流、临床落地节奏与商业化确定性,即便公司拥有优质基石投资阵容、配套绿鞋稳价机制,也难以扭转市场对高估值未盈利创新药企的谨慎态度。”上述业内人士说道。

▌核心产品均面临激烈竞争

华健未来成立于2017年,是一家致力于研发自身免疫、代谢及肿瘤学疾病疗法的临床阶段生物科技公司。

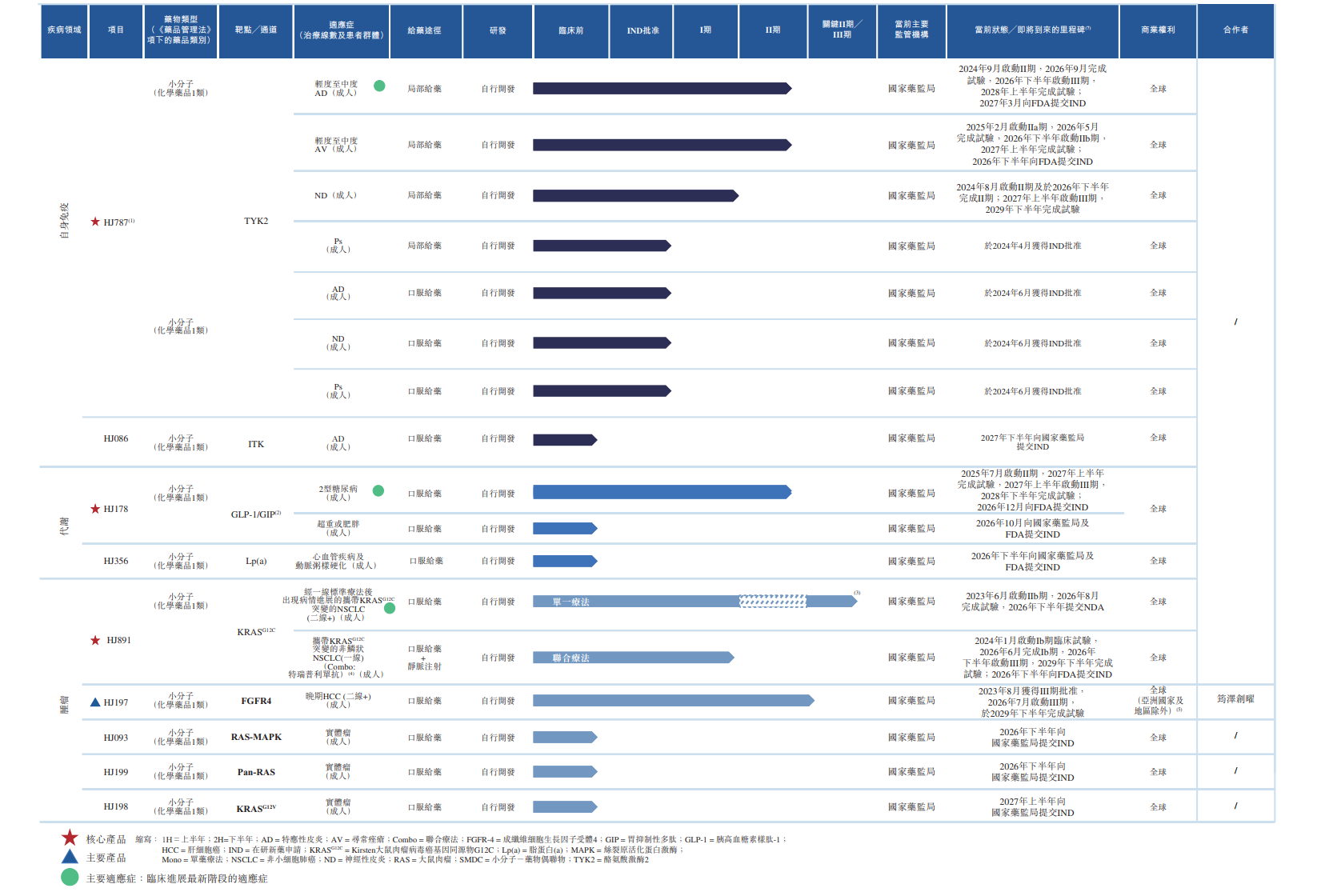

招股书显示,华健未来拥有HJ787、HJ178、HJ891三大核心产品,均为自行开发的1类创新药,分别瞄准的自身免疫、代谢和肿瘤赛道。同时,华健未来还有一款用于肝细胞癌治疗的临床阶段候选药物FGFR4抑制剂HJ197,以及其他五款临床前候选药物HJ356、HJ093、HJ199、HJ198及HJ086。

截至目前,华健未来尚未有产品实现商业化,其押注的重点都放在了在研的三大核心产品上。

其中,HJ787是一款选择性TYK2抑制剂,该产品也是中国唯一一款处于临床开发的外用选择性TYK2抑制剂。华健未来正在围绕其开发用于治疗轻度至中度特应性皮炎(AD)、寻常痤疮(AV)、神经性皮炎(ND)及银屑病(Ps)等自身免疫疾病。

现阶段,HJ787针对AD正处于II期临床阶段,针对AV已完成一项IIa期临床试验,计划于今年下半年启动IIb期临床试验。

对于HJ787,华健未来对其寄予了厚望,称该产品是所有开发项目中的优先项目,2025年公司在该项目的研发投入为2798万元。现阶段,国内尚无TYK2抑制剂获批用于治疗AD,如若HJ787后期顺利获批,将填补该细分领域的治疗空白。

不过,HJ787还有多位竞争对手正与其站在同一起跑线,数据显示,有26款靶向JAK家族的候选药物已在中国注册用于治疗AD,其中9款为TYK2抑制剂,包括3选择性靶向TYK2的候选药物及6款靶向TYK2及其他JAK家族成员的候选药物。

在风险提示中,华健未来也坦言,HJ787将与一系列在中国获批的AD、AV及ND疗法竞争,包括JAK抑制剂、PDE-4抑制剂及皮质类固醇,其中部分产品已列入国家医保目录,并已在临床实践中广泛应用。华健未来认为,大型制药公司已建立治疗惯例、医生熟悉度以及医保报销范围,这些可能对新进入者构成市场准入壁垒。

另一款核心产品HJ178闯入的则是目前最为拥挤的代谢赛道,根据华健未来的介绍,HJ178是一款口服GLP-1/GIP双靶点药物,通过同时增加GLP-1分泌并减少GIP分泌,可用于治疗2型糖尿病和肥胖,并宣称该产品与现有注射型GLP-1疗法相比,长期使用可以安全降低血糖,改善葡萄糖目标范围内时间(TIR)及体重减轻,且不会出现呕吐或精神相关的不良反应。

听起来HJ178具有口服+GLP-1/GIP双重机制的差异化优势,但不得不提的是,目前国内的GLP-1赛道已挤得满满当当,包括诺和诺德的司美格鲁肽、礼来的替尔泊肽、信达生物的玛仕度肽、先为达生物的埃诺格鲁肽、华东医药的利拉鲁肽、仁会生物的贝那鲁肽等多款GLP1 类药物均已获批2型糖尿病和减重的双适应症。与此同时,国内还有5款口服GLP-1相关疗法候选药物正处于II期或较后期的临床开发阶段,市场竞争激烈程度可见一斑。

而华健未来的招股书显示,公司计划于2026年10月向国家药监局及FDA同步递交肥胖适应症IND申请,并在2026年12月向FDA提交2型糖尿病适应症IND申请,这意味着HJ178距离商业化至少还有3至5年的时间,届时能否抢得市场窗口期还是一个未知数。对此,华健未来也提示,即使HJ178展现出差异化的临床优势,医生的处方习惯、现有的治疗路径以及医保报销因素仍可能更倾向于成熟的疗法。

HJ891则是一款KRAS G12C抑制剂,用于治疗携带KRAS G12C突变的非小细胞肺癌(NSCLC),目前正处于进入II期临床阶段。HJ891的独特卖点在于肺靶向药代动力学特性,即药物可富集于肺部组织,降低肝肾药物暴露水平,进而减少肝脏毒性风险,但该差异化能否转化为真正的临床优势,仍需后期临床数据的验证。

值得一提的是,KRAS G12C赛道同样竞争激烈,国内已有氟泽雷塞、格索雷塞、戈来雷塞、索西美雷塞等四款KRAS G12C抑制剂获批,另有17款用于治疗实体瘤的KRAS G12C靶向候选药物也已在中国药品审评中心注册,其中9款处于II期或后期临床开发阶段。

▌近两年亏损超3亿元

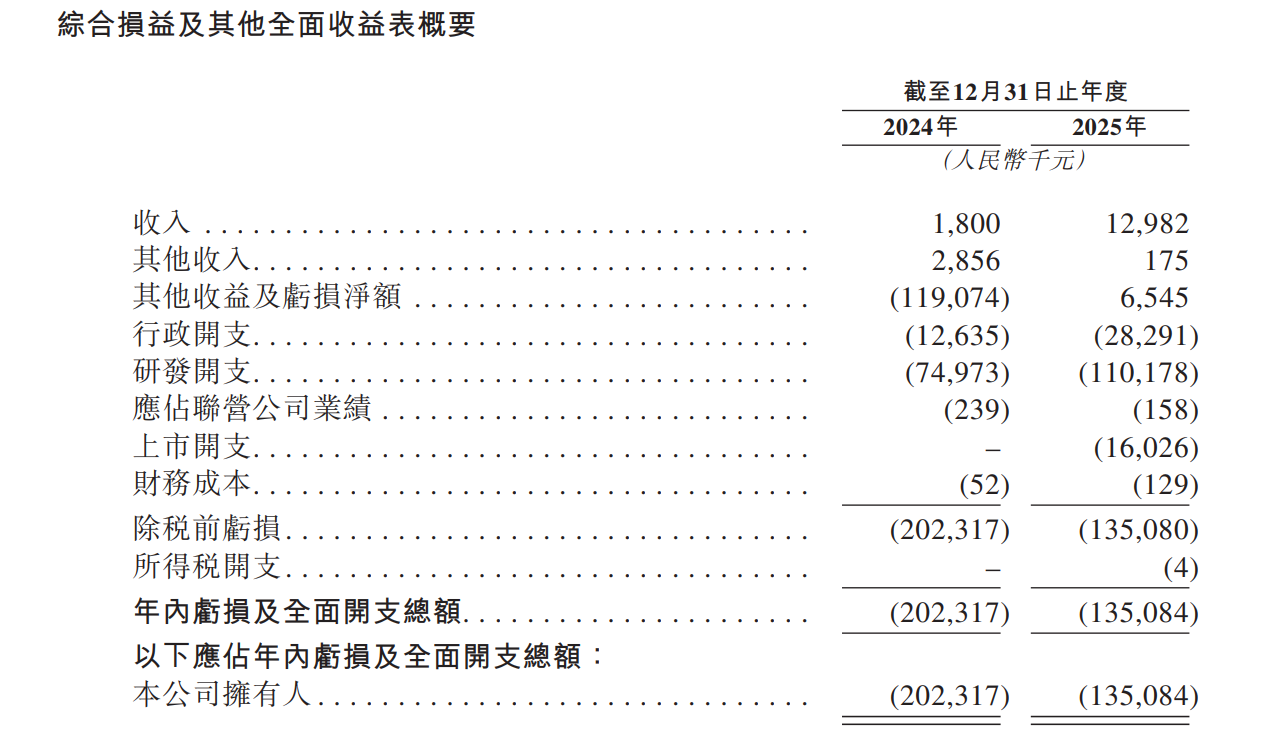

由于未有产品获批实现销售收入,华健未来当下还处于持续亏损阶段。

财务数据显示,2024年-2025年,华健未来收入分别为180万元和1298.2万元,虽然去年的营收实现了621%的同比增长,但全部来自于与君实生物及筠泽创曜达成的对外授权许可合作协议,同期净亏损分别为2.02亿元和1.35亿元,同期研发开支为7500万元及1.10亿元。

再来看看华健未来的账上资金,截至今年4月底,公司现金及现金等价物为490万元,以公允价值计量且其变动计入当期损益的金融资产为3.221亿元,两者合计约3.27亿元。华健未来就此做了一个“生存期”的测算,若后续平均现金消耗速率达到2025年的2.3倍,基于当期持有的现金及相关金融资产测算,公司资金仅可支撑18个月运营;若叠加本次上市募资净额中10%用于日常经营及企业一般性开支,资金存续周期可延长至23个月;若全额计入本次上市预计募资净额,现有资金与募资合计可支撑公司运营69个月。

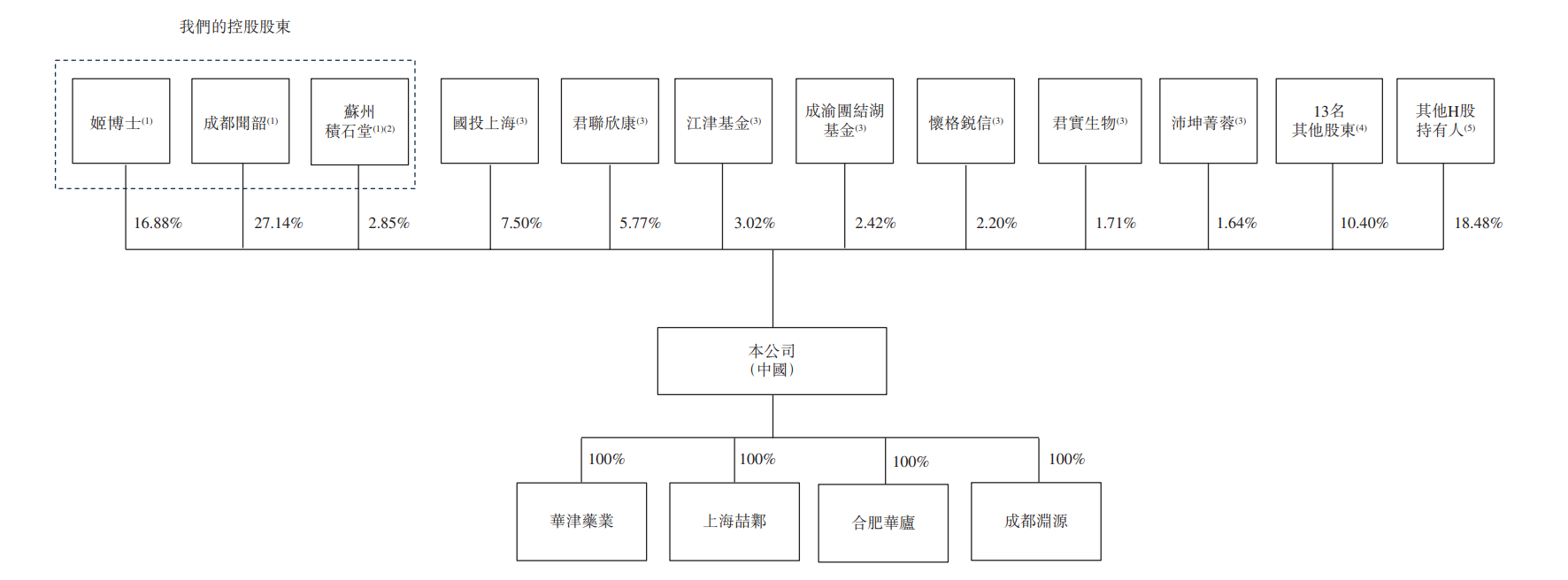

控股股东方面,IPO前,华健未来创始人姬建新、成都闻韶及苏州积石堂构成一组控股股东,合计持股约57.50%。IPO后,姬建新直接持股比例为16.88%,成都闻韶持股27.14%,苏州积石堂持股2.85%,控股股东一共控制公司46.87%股权。

在这里还不得不提到姬建新的个人履历,其现年50岁,在创立华健未来前,姬建新于2007年6月入职成都地奥制药集团有限公司,并于2007年6月至2016年11月担任多个职务,最后职位为执行副总裁。自2017年1月起,姬建新同时兼任中科院创投投资决策委员会委员,主要负责检讨重大投资事项并对其进行表决。

根据招股书,华健未来成立之初,并不是由姬建新一人创立,而是由其和兰州大学校友袁昊共同出资成立,两人分别持股85%和15%,公司成立满九个月后,袁昊因个人发展规划进行了股权转让然后全盘退出。

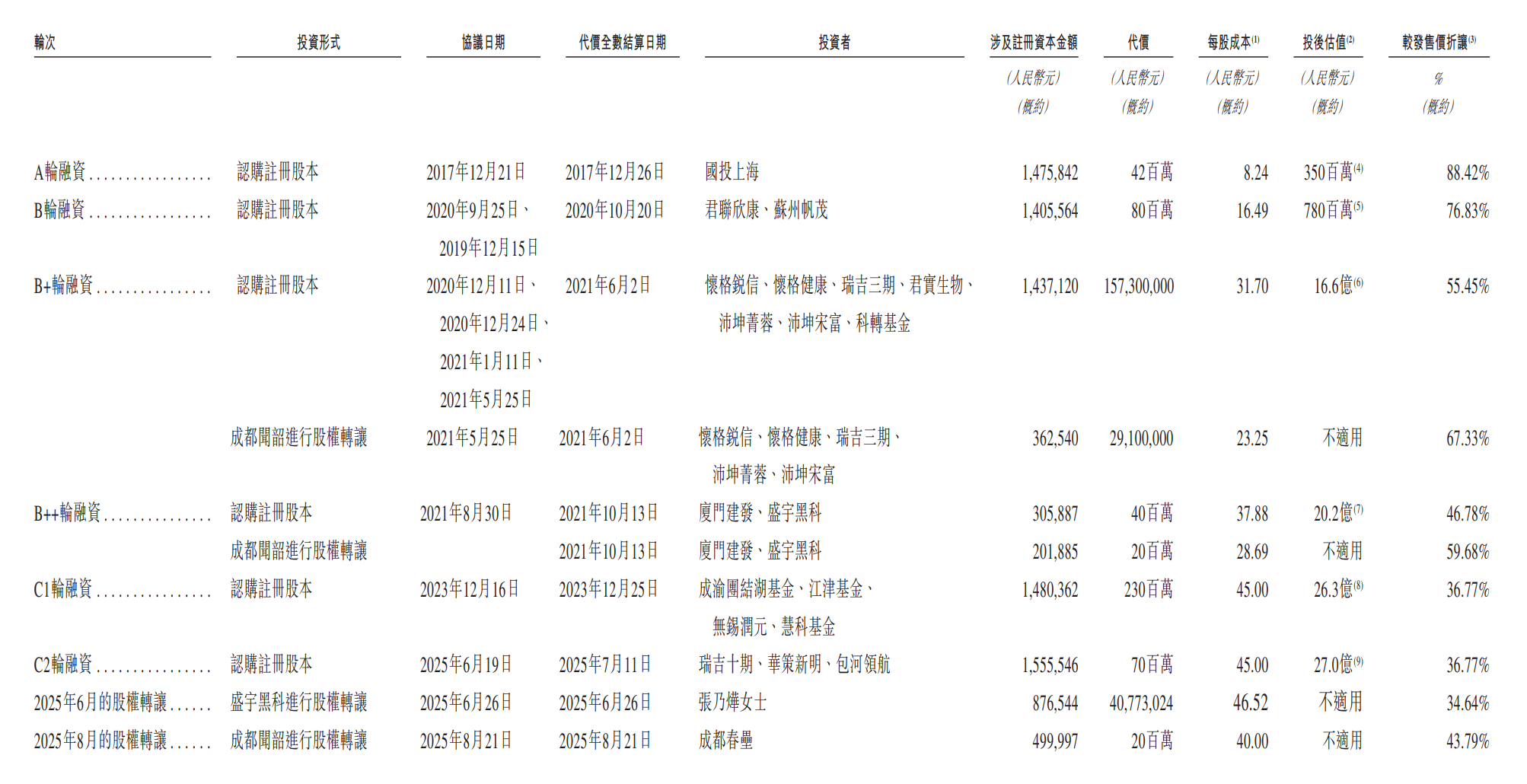

融资方面,迄今为止,华健未来完成了6轮融资,背后站着国投上海、君联欣康、无锡润元、科转基金、厦门建发等一众投资机构,创新药企君实生物也是股东之一,IPO前,持股比例为2.1%,IPO后,持股比例为1.71%。华健未来最新一轮融资过后的投后估值为27亿元。

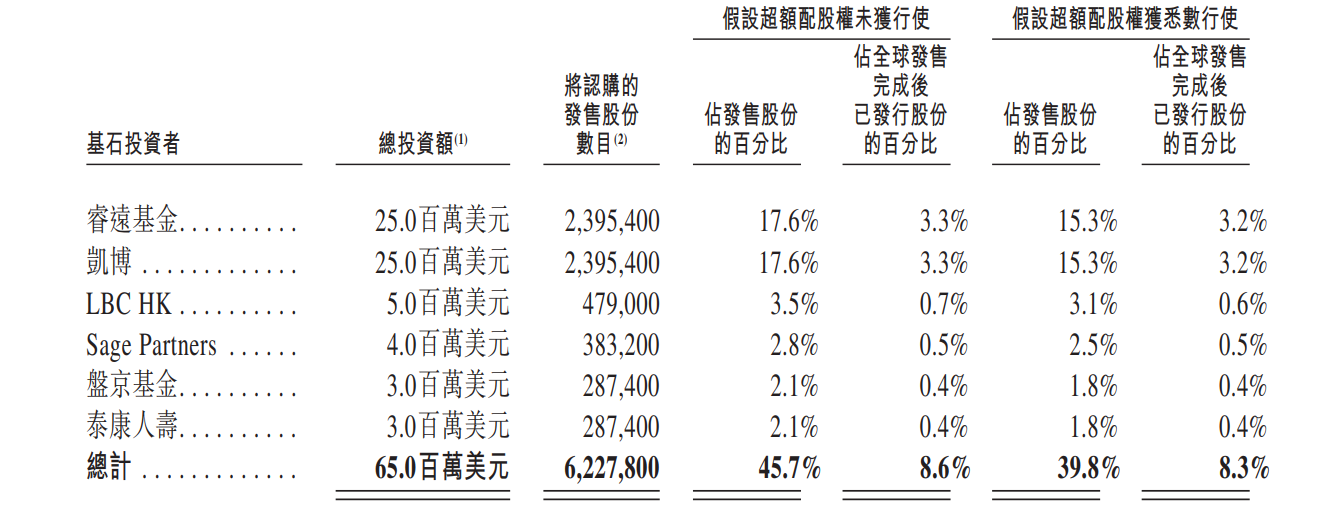

此次IPO,华健未来还引入了睿远基金、凯博、LBC HK、Sage Partners、盘京基金、泰康人寿六家机构为基石投资者,合共认购622.78万股,涉资6500万美元(约5.09亿港元)。其中,睿远基金与凯博各认购2500万美元,LBC HK认购500万美元,Sage Partners认购400万美元,盘京基金与泰康人寿各认购300万美元。