近日,中国财富研究院市值管理研究中心联合和恒咨询发布2025年度机器人行业A股上市公司市值管理成效盘点结果。本次筛选样本共计118家,均为具备真实机器人研发、产能、在手订单与落地业务的上市主体,完整覆盖核心零部件、工业整机、人形机器人、服务机器人、智能系统集成全产业链,全面拆解行业价值创造、预期传播与资本运作综合表现。在具身智能技术快速突破、制造业自动化改造、人形机器人商业化提速的行业背景下,机器人板块估值逻辑彻底重构,市场告别纯题材炒作,量产交付、国产替代、AI 融合成为核心定价锚,整体呈现技术驱动估值、业绩分化加剧、龙头价值凸显的发展格局。行业整体市值管理综合得分高于 A 股均值,头部一体化企业、核心零部件厂商价值优势显著,仅概念炒作、无实质业务的标的持续估值承压。机器人行业已从概念炒作期转入业绩兑现周期,具备自研产能、稳定订单与持续盈利的企业,将长期收获机构长线配置,产业链分化态势将持续拉大。

截至2026年6月18日,机器人板块指数较2021年初上涨55.36%,跑赢大盘61.55个百分点。行业整体处于低利润、高市盈率估值区间,科技成长属性突出;板块内部分化显著,高利润高估值、高利润低估值标的占据主流,无落地业务、亏损题材股估值持续走弱,盈利与量产能力成为估值核心分水岭。

本次盘点沿用“价值管理60%+预期管理40%”加权打分规则,满分100分。2025年机器人行业整体得分55.01分,高于A股49.16分均值;其中价值管理得分31.86分,预期管理得分23.15分,两项指标均优于全市场平均水平。从离散程度来看,行业价值管理离散系数0.27,预期管理离散系数0.28,企业在市场预期塑造、机构沟通层面的分化差距更大。

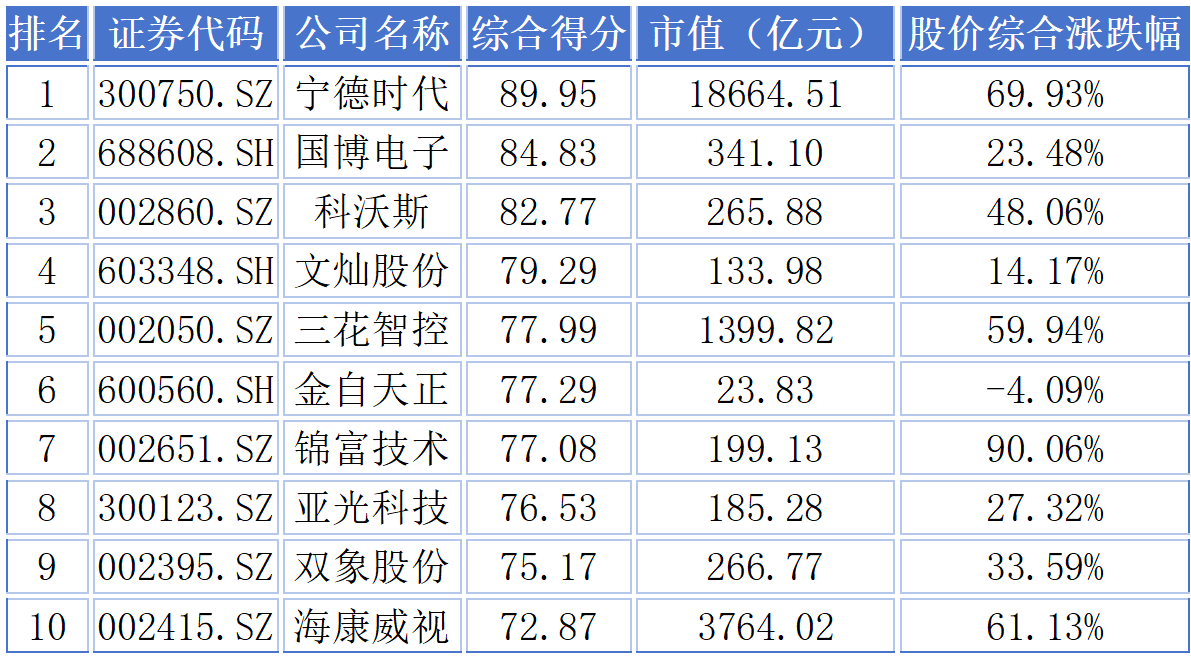

市值管理综合 TOP10

价值管理 TOP10

预期管理 TOP10

核心指标:技术兑现驱动价值产业链分化凸显

在盈利规模维度,宁德时代、美的集团、格力电器利润总额稳居行业前三,依托机器人核心零部件、整机一体化布局,营收利润体量遥遥领先;ROE与投入资本回报率层面,九号公司、海信家电盈利效率领跑,人形机器人、自动化设备细分企业资产收益能力突出;营业收现率榜单中,景业智能、申昊科技、亿嘉和位居前列,设备交付、工业运维类企业现金流管控扎实。

在资金配置层面,国博电子、上纬新材、科沃斯机构持股比例行业领先,核心传感器、家用机器人等高景气赛道持续吸引公募、保险、私募等长线资金布局。分红回报维度分化明显,润和软件、瑞松科技、福蓉科技现金分红力度强劲;海信家电、明志科技股息率稳定,具备中长期防御配置价值。

行业整体格局分化特征清晰。全样本118家机器人上市企业中,一体化龙头、核心减速器/伺服零部件厂商依托自研技术、稳定在手订单筑牢经营底盘,业绩增长确定性强;人形机器人、工业集成专精企业紧抓智能制造、具身智能政策红利,实现差异化成长;大量跨界布局、无量产产能、仅概念炒作的中小标的,受研发投入高、订单不足、持续亏损制约,经营与市值长期承压。报告数据显示,行业整体价值创造得分未达及格线,现金分红、净利润增速等增长回报指标偏弱,题材炒作余温尚未完全消退,产业链优胜劣汰、资源向硬核技术企业集中的趋势持续强化。

结果显示,机器人行业长期发展锚定工业自动化升级、人形机器人商业化、核心零部件国产替代三大主线,企业需持续加大底层技术研发、推进产品批量落地,同步完善分红回馈、投资者沟通机制,夯实长期投资逻辑。在制造业转型、AI 与机器人深度融合、产业政策持续扶持背景下,机器人行业长期成长空间广阔。市场估值将持续剥离题材溢价,向量产能力、盈利水平、技术壁垒回归,具备完整产业链、稳定业绩兑现的头部与细分龙头,有望同步收获业绩增长与估值修复双重红利。