6月22日,晋商银行(2558.HK)发布公告称,晋商银行将以7.3亿元认购晋商消费金融股份有限公司(以下简称晋商消金)5亿股新发行股份。注资完成后,晋商消金的注册资本将由5亿元增至10亿元,晋商银行对晋商消金的持股比例将增至70%,晋商消金业绩将被并表处理。

作为山西唯一一家本土上市银行,晋商银行近两年的经营业绩处于下滑态势。在严监管背景下,晋商消金的业绩也不乐观。对于此次增持的影响,大河财立方记者致电晋商银行年报中的联系方式,未有人接听。素喜智研高级研究员苏筱芮对大河财立方记者表示,从增资动机与时机来看,此次举动的被动合规因素大于主动选择。增持后晋商消金纳入并表范畴,短期内将为母行增加营收和利润,但考虑到其业绩近两年处于下行通道,后续也需关注其不良等指标对母行造成的影响。此外,并表后增加的资本消耗压力也有待进一步观察。

成立10年终增资,晋商消金将增资至10亿

根据公告,晋商银行已与晋商消金订立股份认购协议,根据股份认购协议,晋商银行拟以7.3亿元的代价认购晋商消金5亿股新发行股份,认购价格为每股1.46元。本次注资完成后,晋商消金注册资本将由5亿元增加至10亿元,晋商银行对其持股比例将由40%提升至70%,晋商消金将成为其附属公司并纳入合并财务报表。

官网年报显示,注资前,晋商消金的股权架构为:晋商银行持股40%,上海荣大投资管理有限公司持股25%、天津宇信易诚科技有限公司持股20%、山西华宇商业发展股份有限公司持股8%、山西美特好连锁超市股份有限公司持股7%。注资完成后,除晋商银行外,四位股东的持股比例将降至12.5%、10%、4%及3.5%。

晋商消金成立于2016年2月,为山西省内唯一一家持有全国消费金融牌照的机构。成立十年来,截至此次增资前,尚未完成过一次增资,注册资本一直停留在5亿元,居于行业尾部。

但在新的监管要求下,5亿元的注册资本已经无法满足要求。

国家金融监督管理总局2024年初发布的《消费金融公司管理办法》显示,申请设立消费金融公司应当有符合规定条件的主要出资人和一般出资人;注册资本为一次性实缴货币资本,最低限额为10亿元人民币或者等值的可自由兑换货币。其中,主要出资人是指出资额不低于拟设消费金融公司全部股本50%的出资人,须为境内外金融机构或主营业务为提供适合消费贷款业务产品的境内非金融企业。

2024年底国家金融监督管理总局《关于印发消费金融公司监管评级办法的通知》显示,在对消费金融公司的监管评级要素中,资本管理的比重较此前提升。

无论是监管的日趋严格,还是消费金融公司展业的需要,都促使消费金融公司不断提升资本实力。此后多家消费金融公司开启增资,但晋商消金迟迟未有动静。

此次晋商银行完成增持后,晋商消金无论是在主要出资人层面,还是注册资本上,都将满足监管要求。

对于此次增持,晋商银行表示,晋商消金凭藉全国业务经营的优势,其业务可与该行当前营运有效互补。具体而言,注资将有助该行扩大其业务范围及客户基础,将优化银行整体金融服务布局,全面提升其金融服务能力及协同发展潜力。

苏筱芮表示,消费金融公司实施增资举动,既是对《消费金融公司管理办法》等监管文件的充分响应,也是其不断增强自身实力的缩影,旨在夯实机构自身资本实力,强化抵御风险的整体能力。从晋商银行此前侧重对公的业务形态来看,此举也能够助力其推动零售转型,优化业务结构。

协同若有效落地,有助于银行在资本约束下维持零售贷款增速

博通分析金融行业分析师王蓬博对大河财立方记者表示,此次晋商银行对晋商消金的增持,反映出其在区域银行业务增长受限背景下,试图通过强化对非银牌照的掌控来拓展零售信贷边界。控股消金公司可为其构建表内外联动的零售资产投放通道,在客户分层、风险定价和资金配置上获得更大操作空间。此举应该并非单纯财务投资,或更多体现为战略卡位,意在保留并整合一条面向长尾客群的信贷出口。

2025年年报显示,在个人贷款领域,多家银行在个人住房抵押贷款和信用卡业务增长乏力的同时,主动调整零售业务结构,推动个人消费贷款和个人经营贷款增长。

晋商银行也不例外。年报显示,截至2025年12月31日,晋商银行个人贷款达到357.06亿元,较截至2024年12月31日的342.84亿元增加4.1%。其中,个人消费贷和个人经营贷增长明显。具体来看,同期,个人消费贷款达58.05亿元,较截至2024年12月31日的44.69亿元增加29.9%。个人经营贷款达18.21亿元,较截至2024年12月31日的13.30亿元增加37.0%。

大河财立方记者注意到,今年以来,已有长沙银行等加大对所持消金公司持股比例。对此,王蓬博表示,这显示出行业正通过“母行+消金”模式优化零售资产布局。母行可输出低成本资金、客户基础与风控模型,消金公司则提供更灵活的产品设计与更高风险容忍度,形成风险隔离与收益互补。这种协同若有效落地,有助于银行在资本约束下维持零售贷款增速,同时满足监管对普惠金融与消费支持的导向要求。

短期内大概率对晋商银行整体利润构成下拉效应

除了业务的协同外,晋商银行的增持还会对其业绩有直接影响。晋商银行对其持股比例增至70%后,晋商消金将被并表处理。

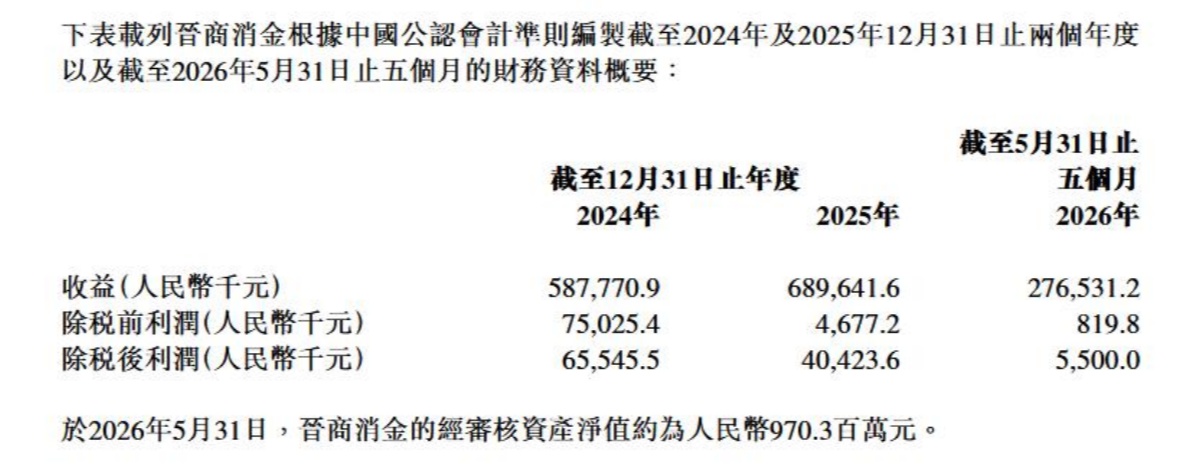

晋商银行披露的公告显示,2026年前五个月,晋商消金的收益为2.77亿元,除税前利润为81.98万元,除税后利润为550万元。而在2025年,晋商消金的收益为6.90亿元,除税前利润为467.72万元,除税后利润为4042.36万元。前述两个利润指标较2024年都下滑,其中除税前利润下滑剧烈。

与此同时,晋商银行的业绩也面临压力,营业收入与归属于该行权益持有人的净利润连续两年下滑。

博通分析金融行业分析师王蓬博对大河财立方记者表示,并表后,晋商银行将直接承担晋商消金损益。鉴于晋商消金近年已出现营收萎缩,此举短期内大概率对晋商银行整体利润构成下拉效应,并可能增加不良贷款率、资本充足率等核心监管指标的管理压力,尤其在当前净息差持续收窄的行业环境下,并表带来的资产质量负担不容忽视。

此外,当前消费金融行业处于强监管深化期,利率限制、数据合规、杠杆约束等政策持续收紧,尾部机构生存压力显著上升。

对此,一位业内人士对大河财立方记者表示,晋商消金规模收缩、盈利下滑,已显现出竞争力不足。在此时点增资控股,虽面临短期效益不确定性和整合成本,但从长期看,放弃牌照可能导致未来零售生态布局缺失关键一环。关键在于晋商银行能否通过实质性管理介入、系统打通与客户导流,真正提升晋商消金的运营效率与风险定价能力,而非仅停留在报表合并层面。