印制电路板(PCB)正迎来一场由人工智能引发的深刻变革。

随着AI服务器市场的高速增长,高端PCB供不应求。相关研究显示,高端PCB市场景气度远超过往任何一轮上行周期。面对这一历史性窗口,深南电路、胜宏科技、鹏鼎控股等头部企业纷纷抛出扩产计划。例如,深南电路拟募资不超过48.82亿元用于AI算力电子电路产品项目。

AI算力引爆高端PCB超级周期

当前,伴随全球人工智能(AI)算力需求爆发,作为关键组件之一的印制电路板(PCB),特别是其中的高端产品正处于供需严重失衡的“超级周期”之中。

知名市场研究机构IDC预测,2026年全球AI服务器出货量有望突破200万台,拉动高端PCB需求增长超110%,单台AI服务器PCB价值量是普通服务器的近10倍。

适配AI服务器的高端PCB包括高多层板(HLC)、高阶高密度互连板(HDI)等。高多层板层数通常在16层以上,AI服务器可达40层—78层;高阶HDI板是指采用任意层互连、微盲埋孔及多次积层工艺的高密度互连板,多用于高端手机、AI加速卡。以英伟达GB200、GB300等新一代AI服务器为例,整机PCB层数普遍在20层以上,GB300/OAM(GPU加速器模块)更是达到30层以上。

据了解,高端PCB具有较高的技术壁垒,导致产能扩充难度大、周期长,短期内难以通过新建产线迅速释放,从而加剧了市场的供需矛盾。

近期产业链调研数据显示,目前头部厂商用于AI服务器和800G/1.6T光模块的高端PCB订单已排至2026年第四季度,部分核心客户为保障供应链安全,甚至要求锁定未来6至12个月的产能。比如,深南电路在近期接受机构调研时表示,目前公司综合产能利用率处于高位,其中公司PCB业务受益于AI算力基础设施硬件相关产品需求的增长,工厂产能利用率维持高位。

胜宏科技也在近期表示,当前公司在手订单饱满,惠州工厂产能利用率维持在较高水平。公司正在全力以赴推进扩产,稳步推进2030年千亿产值目标落地。

因此,在供不应求的市场格局下,2026年二季度以来,高端PCB价格环比上涨幅度扩大至10%—20%。

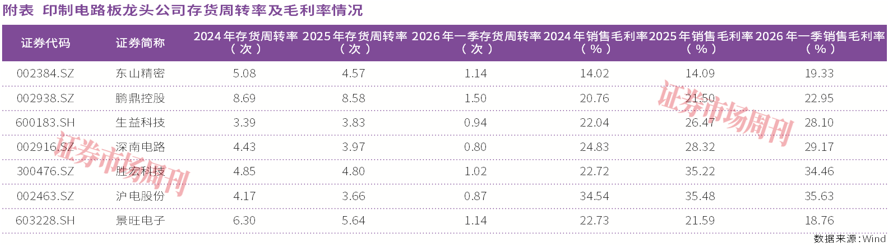

同时,从财务报表来看,高存货周转率以及上升的毛利率往往代表着行业或公司的产品供不应求。据Wind统计,PCB行业2024年和2025年平均存货周转率分别为6次/年和5.75次/年;平均销售毛利率分别为19.53%和20.58%。这两项指标均处于行业较高水平上。

对比来看,2025年营业收入在百亿元以上的7家公司,尽管存货周转率存在差异,但销售毛利率普遍走高。其中,胜宏科技和沪电股份2025年以及2026年一季度的销售毛利率均在34%以上,鹏鼎控股2025年存货周转率则高达8.58次/年,销售毛利率为21.50%(见附表)。

因此,在AI算力强劲需求的推动下,高端PCB市场已进入到由技术创新和算力需求双轮驱动的结构性长牛周期,而积极扩建高端PCB产能也成为行业龙头的优先选项。

深南电路拟定增48.82亿元扩产

作为国内PCB行业的龙头之一,深南电路近期公告定增以推动高端PCB产能建设。6月12日晚间,深南电路正式披露拟向特定对象发行股票的预案,本次向特定对象发行募集资金总额不超过48.82亿元。其募集资金总额刷新了今年以来PCB行业的募资纪录。

根据预案,深南电路本次募集资金中,在扣除发行费用后,约36亿元用于建设“无锡深南电路AI算力电子电路产品项目”,占比高达73.74%。该项目主要聚焦于高速高密高多层PCB产品的扩产。这类产品正是AI服务器、交换机的核心组件。

公司在预案中介绍,该项目核心产品精准匹配智算基础设施的技术要求,通过扩大高端产能供给,助力我国算力体系建设,推动新质生产力发展;公司相关产品产能利用率高,通过本次募投项目扩大产品产能,以满足下游客户日益增长的需求;本次募投项目将进一步提升公司AI服务器、交换机PCB产能和技术能力,优化公司产品结构,进一步强化与头部厂商的深度绑定,巩固公司在该产业链中的核心地位,为股东带来持续稳定的价值增长。

在项目可行性介绍中,深南电路围绕市场、技术与客户关系等角度展开。除了爆发式增长的市场需求外,在技术方面,近年来,公司紧跟芯片发展及客户需求,已系统掌握了高密高速高多层PCB制造技术,技术储备完善,并已实现批量交付,关键技术符合目标客户需求。在客户方面,公司在AI服务器、交换机PCB等领域已建立显著市场优势。高端AI算力PCB领域客户认证壁垒较高,进入全球头部厂商供应链需经过严格审核,涵盖质量体系、产品可靠性、批量交付能力、技术研发实力等多维度验证,一旦通过认证便形成较强的客户黏性,合作关系长期稳定。公司已与多家头部AI服务器厂商、交换机厂商、云服务商及芯片企业建立了深度战略合作关系。公司现有AI算力PCB产品订单饱满,核心客户产能需求意向明确,为本次募投项目建成后的产能消化提供了坚实保障。

此外,募集资金中剩余的约12.82亿元将用于补充流动资金。这一安排有两层深意,一是在高资本投入和技术密集型的PCB行业,对资金投入的需求较高,且近年来深南电路业务保持较快增长,资金需求较大。补充流动资金,将在一定程度上满足公司资金的需求,增强公司的可持续经营能力。二是充足的流动资金将优化公司的资本结构,增强公司在原材料采购端的议价能力和抗风险能力,确保在供应链波动中依然能够保持稳定的生产交付。

深南电路在近期接受国海证券、泰康资产、禧悦投资等机构调研时表示,2026年,公司资本开支主要聚焦PCB与封装基板业务,重点投向无锡高速高密、高多层电子电路产品项目、广州封装基板工厂建设,以及南通四期、泰国工厂项目后续款项支付;同时适时开展技术改造,打开瓶颈、释放产能。

实际上,除深南电路外,2026年上半年,PCB行业掀起一轮声势浩大的扩产热潮,比如胜宏科技、鹏鼎控股、沪电股份等头部公司均在推动扩产计划。

胜宏科技与鹏鼎控股百亿元扩产

从投资总额来看,胜宏科技2026年的投资计划极富雄心。公司在今年3月13日发布公告指出,2026年度,公司计划投资总额为不超过200亿元。其中,固定资产投资计划不超过180亿元,投资范围包括新厂房及工程建设、设备购置、自动化产线改造升级等投资事宜;股权投资额度不超过20亿元。如此的大手笔,为公司高端PCB产能扩张预留了空间。

目前,胜宏科技已形成“国内+海外”双基地布局,产能覆盖中国、泰国、马来西亚等多个国家和地区。其中,惠州总部已成为全球规模最大的单体PCB生产基地。公司近期表示,未来,随着惠州工厂、泰国工厂、越南工厂和马来西亚工厂等项目陆续投产爬坡,公司的高端产品产能将进一步提高,能够更好地满足客户全球化交付需求。

在国内,市场十分关心胜宏科技惠州基地厂房十与厂房十一,这两个厂房建设投入预算额分别约13亿元和约14亿元。截至2025年年底,这两个厂房工程累计投入占预算比例分别为4.83%和5.84%。之前有研究认为这两个厂房将在今年7月前投产。这些新增产能将主要聚焦于AI服务器、高阶HDI及多层板等核心产品。不过,公司在6月5日于深交所互动易回答投资者提问时表示,“公司惠州厂房十、十一项目正按计划有序推进中,目前尚未投产。”

在海外,胜宏科技东南亚基地正加速从建设转向投产,全球化产能矩阵加速成型。公司泰国工厂A1栋一期升级改造已于2025年3月完成,目前产能利用率处于良好水平;A1栋二期高端产能已顺利通过多个客户的审厂认证工作,开始生产AI产品的验证板;泰国A2栋厂房已于近期完成主体封顶仪式。越南工厂已于2025年3月完成奠基仪式,厂房建设正在按计划有序推进中,目前已在原规划基础上进一步提速。

对于新建厂房从新建到产能释放的时间周期,胜宏科技在接受机构调研时表示,“新建厂房需经历厂房建设装修、设备安装调试、客户审厂、送样测试、订单下达及量增等阶段,初期的产线磨合和产能产量逐步释放是行业的必经过程。从时间进度来看,国内工厂的建设与设备安装调试大约需要1年时间准备,海外工厂则需要更长时间。”

胜宏科技表示,“目前,公司的扩产节奏正在加速推进,在基建、装修、设备配置及人才储备等多方面提前进行规划准备,当前各环节进度顺利,公司扩产速度已处于行业领先水平。”

事实上,胜宏科技已经建立起较为扎实的技术壁垒。目前,公司具备100层以上高多层PCB、10阶30层HDI与16层任意互联(Any-layer)HDI的技术能力,并积极推进下一代14阶36层HDI的研发认证;公司的AI算力卡、AI Data Center UBB&交换机市场份额全球领先。

在业绩兑现方面,2025年,胜宏科技HDI产品收入达74.25亿元,同比增长388.2%,毛利率高达43.5%。进入2026年,公司业绩延续增长势头。今年一季度,公司实现营业收入55.19亿元,同比增长27.99%;实现归母净利润12.88亿元,同比增长39.95%。

与胜宏科技扩产策略类似的还有鹏鼎控股,同样积极建设国内和国外两大产能支点。

鹏鼎控股在2025年年报中披露,在产能扩充方面,公司计划于2025年下半年至2028年期间,累计投入80亿元,在淮安园区整合并建设淮安PCB产业园。同时,公司于2026年初与淮安经济技术开发区签署投资协议,拟于未来投资110亿元建设高端PCB项目生产基地;在海外,公司泰国一期的产能建设已于2025年上半年圆满建成并顺利进入试产阶段,二期、三期工程已同步开工建设。随着公司各项投资布局的逐步完成与落地生根,未来将显著提升公司产品的整体产能水平,特别是针对服务器、光模块等高增长领域所需的高阶HDI、SLP(类载板)及HLC类产品产能,将实现显著提升。这一系列产能的扩充,为公司在AI云端与管端业务领域的进一步拓展奠定了坚实的基础,并为未来业务发展与提升带来了新的增长动力。

在今年一季度业绩交流会上,在回答有关未来几年折旧问题时,鹏鼎控股指出,“公司资本开支投入采用分步投产、分批释放的节奏,对应的固定资产折旧将按照会计准则分阶段确认。同时,公司光模块用板及算力领域的高阶HDI、HLC等核心扩产品类,当前市场需求旺盛,产品盈利能力较强,新增产能投产后将能够有效提升公司营收及获利水平。”

从业绩来看,2025年,鹏鼎控股实现归母净利润37.38亿元,同比增长3.25%。2026年一季度,公司实现归母净利润4.63亿元,同比下降5.21%。

(本文已刊发于6月20日出版的《证券市场周刊》。文中提及个股仅为举例分析,不作投资建议。)