21世纪经济报道记者孙燕

近日,四川腾盾科创股份有限公司(以下简称“腾盾科创”)的创业板IPO申请获受理。

这家大型无人机企业主要面向军品市场,同时进行民用市场拓展:在军用无人机领域,其核心产品可广泛应用于侦察打击、监视巡逻、物资投送等领域;在工业级无人机领域,其核心产品可广泛应用于应急救援、人工影响天气、物流运输、林草巡护等领域。

此次冲刺创业板,该公司拟募资30.21亿元,成为继乐聚智能之后第二家适用创业板第四套上市标准的企业。

从军用市场起步

腾盾科创的创始人聂海涛,是我国航空航天技术领域的领军专家。他长期在中国航空工业集团成都飞机设计研究所(611所)从事航空科研工作,并担任副所长兼副总设计师,先后参与了歼-10、枭龙飞机等国家重点型号战机的研制工作。

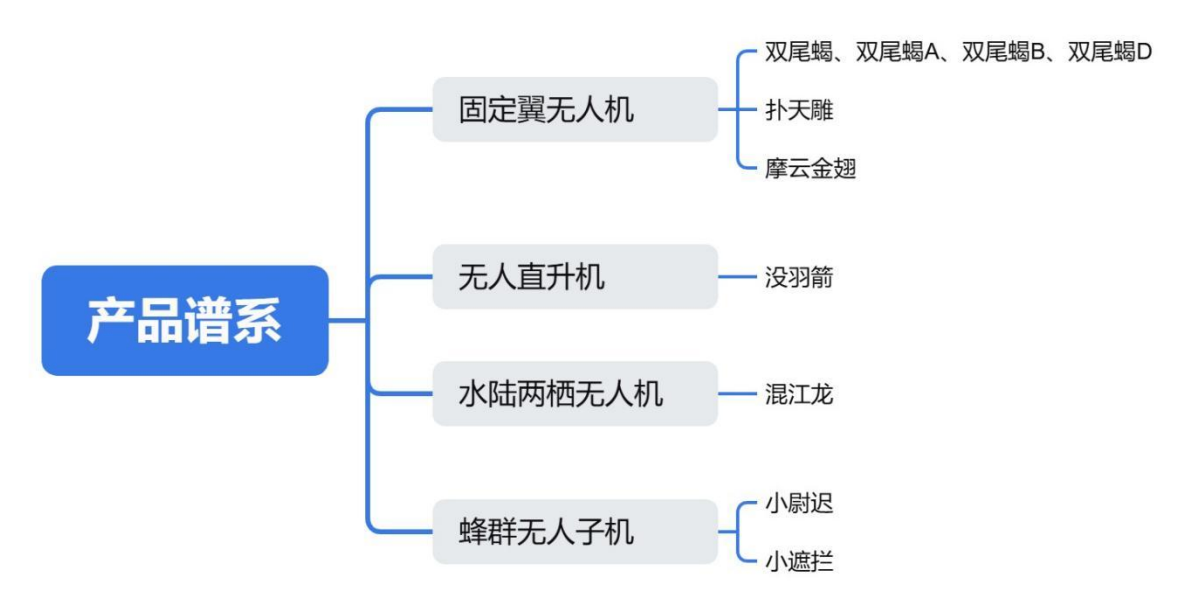

因此自诞生之日起,腾盾科创便携带着深厚的军工基因。2017年9月,随着国内首款大型多发固定翼无人机——“双尾蝎”首飞,腾盾科创吹响了进军高端大型无人机领域的号角。

作为腾盾科创的主力产品,“双尾蝎”系列无人机已完成多次迭代演进。2020年1月,三发大型固定翼无人机双尾蝎A实现首飞;2022年,双发大型固定翼无人机双尾蝎B、四发大型固定翼无人机双尾蝎D相继首飞。

其中,双尾蝎B无人机系统为2吨级中高空长航时察打一体无人机,双尾蝎、双尾蝎A无人机系统为3吨级中高空长航时察打一体无人机。

此外,腾盾科创还研制了扑天雕、摩云金翅两款固定翼无人机:前者可执行航空靶试、森林火灾巡查、救灾演练、地貌测绘等任务;后者具有创新性的尾投式货舱,可执行物流运输及物资空投等多型任务。

根据The Business Research Company的测算,2025年中国固定翼无人机市场规模为64.58亿元人民币。腾盾科创2025年固定翼无人机相关收入为37391.93万元,在中国固定翼无人机市场占有率约为5.79%。

除了固定翼无人机,腾盾科创还布局了无人直升机、水陆两栖无人机、蜂群无人子机等类型:2019年相继推出混江龙水陆两栖无人机和没羽箭无人直升机;2020年9月蜂群无人子机系统小尉迟实现首飞。

在军用领域,腾盾科创已构建起由“双尾蝎”领衔的核心产品矩阵,能够广泛覆盖侦察打击、监视巡逻、物资投送等多样化需求。

然而,军用市场的特殊性意味着较高的准入门槛和较长的验证周期。面对传统军工巨头的竞争、订单的波动性,腾盾科创市场份额的稳固与扩大仍面临挑战。

工业级无人机逐步放量

如果说军用市场是腾盾科创的“基本盘”,那么民用市场则是其“第二增长曲线”。

在民用无人机领域,工业级无人机相对消费级无人机起步较晚,早期多依赖军用无人机改造开展非商业化试验。依托军工技术底蕴,腾盾科创顺势选择从工业级无人机赛道切入。

而在具体路径上,相较于主要聚集于地理测绘与农林植保等传统红海市场的多旋翼无人机,该公司主力产品——大型固定翼无人机在应急救援、人工影响天气、物流运输等细分场景更具优势。基于此,腾盾科创精准锁定这一高地,开启了民用市场的拓展征程。

自2017年起,腾盾科创便开始探索低空经济、通用航空民用场景应用。2017年12月,该公司与物流公司合作完成大型无人机应急物资投送验证;2018年5月,公司使用大型固定翼无人机开展森林防火应急演练,进一步拓展行业应用边界;2018年12月,公司实现通过大型无人机搭载空中基站恢复公网通信,验证了应急通信技术的具体应用。

腾盾科创之所以能兼顾军用、民用,核心在于其模块化设计优势。这一特性使得无人机可以适应更多的应用领域和场景,实现“一型产品服务多个应用场景”。

以物流场景为例,双尾蝎D、摩云金翅为物资运输的主力机型,可用于支线物流运输、偏远地区与海岛运输等场景;双尾蝎A、摩云金翅为物资投送的主力机型,可用于应急救援、偏远地区与特殊环境补给等场景;没羽箭为物资吊运的主力机型,可用于山区运输、电力施工与维护、应急救援等场景;混江龙为水域运输的主力机型,可用于岛礁运输、环境监测、应急救援等场景。

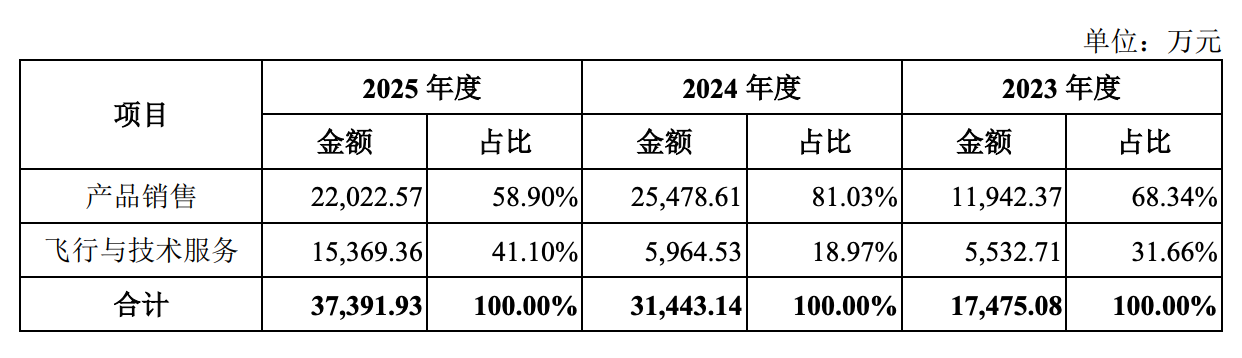

盈利模式方面,腾盾科创在军用市场以产品销售为主,通过向客户交付无人机系统获得收入;而在民用市场,则主要提供飞行作业与技术服务,通过执行人工影响天气、应急救援等具体任务或提供技术支持实现商业变现。

2025年,腾盾科创实现飞行与技术服务收入1.54亿元,相较2024年及2023年大幅增长,其营业收入贡献率也突破了40%,成为该公司业绩增长的重要驱动力。

但整体而言,我国工业级无人机商业化应用场景需持续深度开发,部分应用场景仍处于早期探索阶段,尚未形成成熟稳定的商业模式和规模化盈利路径。

三年亏掉12亿

尽管在军、民领域均有布局,但腾盾科创的财务数据却难言亮眼。

2023年、2024年、2025年,该公司分别实现营业收入1.75亿元、3.15亿元、3.79亿元,2023-2025年复合增长率达47.35%。

尽管其营业收入增长较快,但招股书显示,近三年腾盾科创均未盈利,2023年、2024年、2025年归母净利润分别为-4.69亿元、-3.64亿元、-4.26亿元,截至2025年末的累计未弥补亏损为33.21亿元。

其亏损主要源于高昂的研发投入。2023年、2024年、2025年其研发费用分别为2.07亿元、1.83亿元、2.12亿元,占营业收入的比例分别为118.66%、57.97%及55.78%。

腾盾科创表示,高端无人飞行器行业具有技术壁垒高、研发投入大、产品定型周期长等显著特征,其产品或服务需经过长期技术验证与客户场景化测试,获得市场充分认可后,方能进入稳定盈利阶段。

横向来看,中无人机、航天彩虹、爱生集团均同时布局了军用无人机市场、工业级无人机市场。

近三年间,腾盾科创营业收入规模与纵横股份接近,但低于航天彩虹、中无人机。该公司表示,航天彩虹、中无人机均背靠大型央企集团,且业务开展时间较早,资金实力及客户资源更具优势。

如何在军用与民用市场之间找到平衡,并尽快实现盈利,成为腾盾科创上市之路必须回答的考题。