消费日报讯6月26日,苏州信诺维医药科技股份有限公司(简称“信诺维”)将迎来科创板IPO上会审议大考。

信诺维是一家成立于2017年的创新药企,截至招股书签署日,公司尚无药品获批上市、尚未实现药品销售收入,本次IPO的募资额却高达29.4亿元,引发行业不小的震动。

一个没有产品、没有持续收入的公司,募资近30亿的逻辑在哪?这笔账,如何看?怎么算?

1

连续两年营收为0

招股书显示:信诺维是一家聚焦于全球范围内重大未满足临床需求,以疾病为导向,致力于将创新转化为临床价值,为患者提供疾病领域内最佳治疗药物的创新药公司。

目前,信诺维针对抗肿瘤、抗感染等重大疾病领域,开发了 10 款主要在研创新药管线,形成“1(NDA)+3(III 期)+N”的创新药管线2梯队,并通过全球 BD3授权或转让初步实现了创新反哺研发。

不过,信诺维称公司尚未有药品上市,创新药均属于在研状态,尚未开展商业化生产。

据招股书披露,2023年、2024年,公司营业收入均为0元,归母净利润分别亏损4.27亿元和3.86亿元。2025年,营收骤升至9.35亿元,归母净利润扭亏为盈录得2.03亿元。

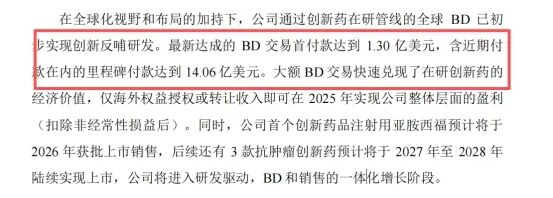

信诺维营收出现转变的直接推手,是一笔BD(商务拓展)交易,即2025年信诺维与日本药企安斯泰来达成CLDN18.2靶向ADC药物XNW27011授权合作。根据协议,信诺维收取1.3亿美元首付款(约合人民币9.35亿元),以及最高14.06亿美元的潜在里程碑付款。

也就是说,该公司去年9.35亿元营收中,XNW27011对外授权产生的BD业务收益约9.27亿元,占营收比例高达99.14%。

这意味着公司2025年的全部收入几乎都来自这一笔一次性的技术授权,但主营业务药品销售仍然为零。

有行业人士分析指出,这种盈利本质上是资产处置收益,而非经营所得。“创新药企通过BD授权获得收入是行业常态,但将单笔首付款全部确认当期收入并实现扭亏,进而包装成盈利能力验证,在IPO申报中并不多见。”

值得一提的是,在首版招股书中,信诺维曾明确提出已通过全球BD交易初步实现“以研养研”的发展模式。上交所首轮问询中,监管直接要求公司说明“BD交易常态化”“以研养研”等表述是否符合实际情况。

在监管灵魂拷问下,信诺维在新版招股书中使用更为“朴实、严谨”的文字修改招股书相关表述——将“以研养研”修改为“创新反哺研发”。同时,信诺维删除了“持续造血能力”。信诺维给出的解释是“为避免给投资者造成误导”。

截至2025年末,信诺维累计未弥补亏损仍高达14.49亿元。公司亏损主要系公司自设立以来持续专注于创新药的开发,该类项目研发周期长、不确定性高、资金投入大。

2023年至2025年,公司研发费用分别为3.68亿元、3.87亿元、5.09亿元,三年累计投入超12.6亿元,烧钱速度持续加快。

信诺维称,虽然公司通过将在研新药 BD 交易初步实现创新反哺研发,但由于公司在研管线丰富,3 个产品处于III 期临床试验阶段,还有多个管线处于临床开发早期阶段或临床前研发阶段,公司研发强度和研发费用将持续保持较高水平。

2

规划产能严重过剩

如果说BD收入问题关乎“过去”,那么产能消化问题则直指“未来”。

信诺维首个创新药注射用亚胺西福预计将于2026年12月实现国内获批上市,公司已为此建成小分子创新药生产基地(一期),具备年产300万支无菌粉制剂的生产能力。

根据信诺维对第二轮审核问询函的回复内容,基于中国市场NDA申请的适应症HABP/VABP进行预测,注射用亚胺西福2026年预计销售1.42万支,产能利用率不足0.5%,仅达到0.47%。

预计销售才1.42万支,但规划的产能高达300万支,产能闲置率超过99.5%。另外,公司预计2027年销售17.13万支,产能利用率5.71%;2028年预计销售57.38万支,产能利用率19.13%;到2030年预计销售173.85万支,产能利用率也仅达到57.95%。

也就是说,即便到了2030年,这座基地仍有超过四成的产能处于闲置状态,产能消化风险引发关注。

而信诺维则将目光放在了十年后,按公司预测,注射用亚胺西福销售金额将在2037年左右达峰,届时生产需求将达到现有设计产能的2倍以上。

从2026年到2037年,整整11年。一家尚未实现药品销售收入的公司,提前11年建成300万支产能,这笔账怎么算都显得过于“前瞻”。

3

来自中金的创始团队

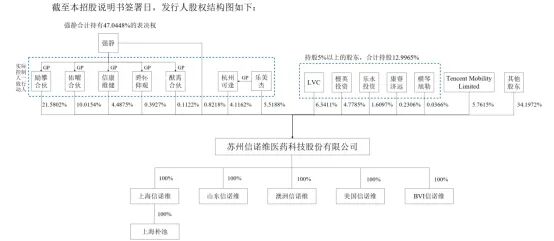

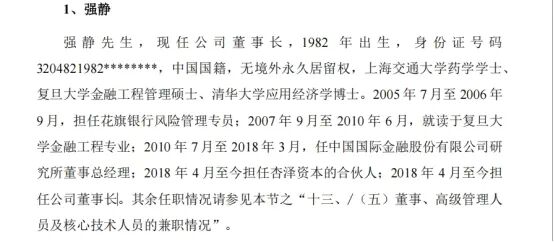

在股权结构上,信诺维现任董事长强静通过直接间接合计可控制的表决权比例为 37.41%,另外与乐美杰签署了一致行动协议,强静合计可以控制信诺维 47.0448%的表决权,为公司的实际控制人。

招股书显示:强静现年44岁,拥有清华大学应用经济学博士学位。2010年至2018年,强静担任中金公司研究部董事总经理、医药医疗行业负责人。2018年4月入职信诺维。

2005年7月至2006年9月,强静担任花旗银行风险管理专员;2007年9月至2010年6月,就读于复旦大学金融工程专业;2010年7月至2018年3月,任中国国际金融股份有限公司研究所董事总经理;2018年4月至今担任杏泽资本合伙人;2018年4月至今担任公司董事长。

另外,信诺维的董秘恽松,同样来自中金公司。招股书显示:恽松于2011年7月至2016年6月,历任中国国际金融股份有限公司战略研究部及投资银行部经理、高级经理、副总经理。2020年1月至今,任信诺维财务总监、董事及董事会秘书。

作为投行人,信诺维对资本运作较为娴熟,从强静的配偶刘文溢套现操作中可见一斑。招股书显示:多家私募机构均由刘文溢控制。

IPO申报前夕,强静配偶刘文溢通过四家关联主体多次转让信诺维股权,累计套现金额超3亿元。具体来看:2024年9月,杏赫医疗分两笔向腾讯、凯莱英叁号转让股份,合计交易对价1.19亿元;2025年5月至7月,杏赫医疗、杏微投资、杏泽兴福陆续向腾讯、凯莱英叁号出让股权,三笔交易合计对价1.94亿元。

此外,信诺维成立时的联合创始人之一乐美杰,在IPO前选择了退出。创始团队核心成员在上市前夕选择低价退出而非等待IPO后的溢价退出,这传递的信号值得深思。

公开报道显示:2025年8月,中国证券投资基金业协会出具一份纪律处分决定书,认定上海杏泽投资存在关联关系披露违规行为,对机构予以警告,同时对实控人刘文溢本人采取警示处分。

处分决定书披露,2018年该机构向自身基金投资人投资一家科技企业时,刻意隐瞒了关键关联链条——刘文溢与投决委员强某为夫妻关系,而强某母亲杨某某同时是该科技企业的股东兼法定代表人。对照信诺维招股书,处分文件中提及的“强某”正是强静,“杨某某”则为强静母亲杨素梅。

也就是说,强静、刘文溢夫妇极可能动用旗下私募资金投向强静掌控的信诺维,却未向私募基金投资人如实披露该重大关联交易。

4

募资29亿的逻辑在哪?

本次IPO,信诺维拟募集资金29.4亿元,其中23.4亿元投向新药研发项目,还有6亿元用于补充流动资金。

招股书显示:截至2025年末,公司货币资金及交易性金融资产合计已达8.18亿元。公司一方面称现有资金将难以满足未来流动资金需求,资金缺口较大。

信诺维在问询回复中解释,公司预计2026年至2030年流动资金需求约为16.75亿元,具体包括人工成本10.24亿元、专业服务费0.77亿元、燃料动力费0.67亿元等。因此公司表示自己“资金缺口较大”,补流项目具备合理性。

然而,在尚无产品上市、主营业务尚未形成持续现金流入的情况下,这一募资规模是否合理,市场争议较大。

本次信诺维IPO选择的是科创板第五套上市标准,该标准的设计初衷是为未盈利但具备核心技术的创新药企提供融资通道。市场人士认为,这套标准本身是对未盈利企业的包容性制度设计,包容不等于纵容。

信诺维IPO则提出了一个值得深思的问题:一家连自我造血模式都尚未验证的公司,向市场募资29.4亿元的逻辑是什么?

就信诺维IPO问题,本报记者向公司发去采访提纲,截止发稿时,公司未对此作出回应。

NEWS