“求一个邀请码,可以请吃饭。”“AI版支付宝邀请码,30元有人出吗?”——最近,互联网上出现了一个有意思的现象:AI支付宝的邀请码,竟成了有人求购、有人转卖的“商品”。

最近,记者发现,AI支付宝的邀请码,竟成了交易商品。

6月16日,AI支付宝正式推出,命名为“阿宝”。用户在支付宝首页向右划动,即可进入一个极简页面,顶端只设“资产”和“阿宝”两个板块。目前新版本已经向部分用户开启了内测,后续将逐步向全部用户开放。

表面上看,这只是一次内测引发的抢码小插曲;但往深了想,却提供了一个绝佳的观察窗口:消费者对支付宝这类超级App的AI改造,到底有多大兴趣?而产品本身,又究竟走到了哪一步?

邀请码为什么成了交易对象?

6月22日,海报新闻记者在小红书搜索“支付宝AI”发现,相关讨论帖的评论区已成“邀请码集散地”:大量网友留言“求邀请码”,也有不少人直接将邀请码贴出,或引导他人“私信我,我有”。记者以求助者身份尝试索码,十几分钟便成功获得一枚邀请码。

在闲鱼平台,这类邀请码的标价从1元到3元不等。

在闲鱼平台,这类邀请码的标价从1元到3元不等,实际成交价多在1元左右,销量最多的商品显示为50多件。卖方通常是首批获得内测资格的用户,手握多余名额;买方则多为尚未获得资格、但希望提前尝鲜的人。

整体来看,这种交易规模较小,远谈不上“市场”,更接近于一种自发的小范围流转。其背后逻辑并不复杂:邀请码短期内具备稀缺性,而部分用户愿意为“优先体验”支付一点象征性费用。这与过往游戏内测激活码、社交产品邀请码的私下流转,并无本质差别。

对于这一现象,支付宝官方态度明确,6月17日发布公告称已注意到部分网络平台出现“AI版支付宝内测邀请码”交易商品,强调从未授权任何第三方进行内测邀请码的有偿交易,阿宝邀请码无需付费购买,可通过已激活的用户免费分享获得,官方提醒用户注意辨别相关信息,避免被骗,更不要花冤枉钱购买所谓邀请码。

支付宝AI版:从工具到管家的升级

抛开邀请码不谈,更值得关注的是支付宝AI版本到底做了什么。

支付宝AI版本。

简单说,支付宝在App里内置了一个AI助手。新版界面以对话窗口和资产页面为主,设计简洁。用户想办任何事,直接在输入框打字或语音说出需求即可,如:“帮我把电费交了”“查一下公积金”。这是支付宝从“陈列式”到“对话式”的一次体验升级。

“阿宝”的核心能力是帮用户办事。过去,用户找一个功能需要在多个小程序和页面间跳转;现在,只需一句话,AI自动匹配服务入口并呈现在用户面前。以查询公积金为例,用户说“我想查一下公积金”,阿宝会直接调取对应服务页面,用户点击登录确认即可完成,原本多步操作被折叠成一句话。目前平台上已有上万个服务完成适配,覆盖政务、出行、生活等场景。

在资金安全方面,支付宝明确表示:阿宝帮用户跑流程,但不碰用户的钱。所有涉及资金变动的环节,都需用户本人确认。支付宝同时重申“你敢付,我敢赔”的安全承诺。

记者实测:阿宝是助手还是摆设?

通过网友分享的邀请码,海报新闻记者实测了在支付宝经常会做的几件事,包括“转账”“资产分析”“收蚂蚁森林能量”“查看社保/公积金”。

1.转账:仅打开入口

记者实测发现,下达“给常用联系人转100元”的明确指令后,阿宝仅打开了转账入口,未定位联系人、未预填金额,用户需手动完成全部步骤,比手动寻找少了一个步骤。

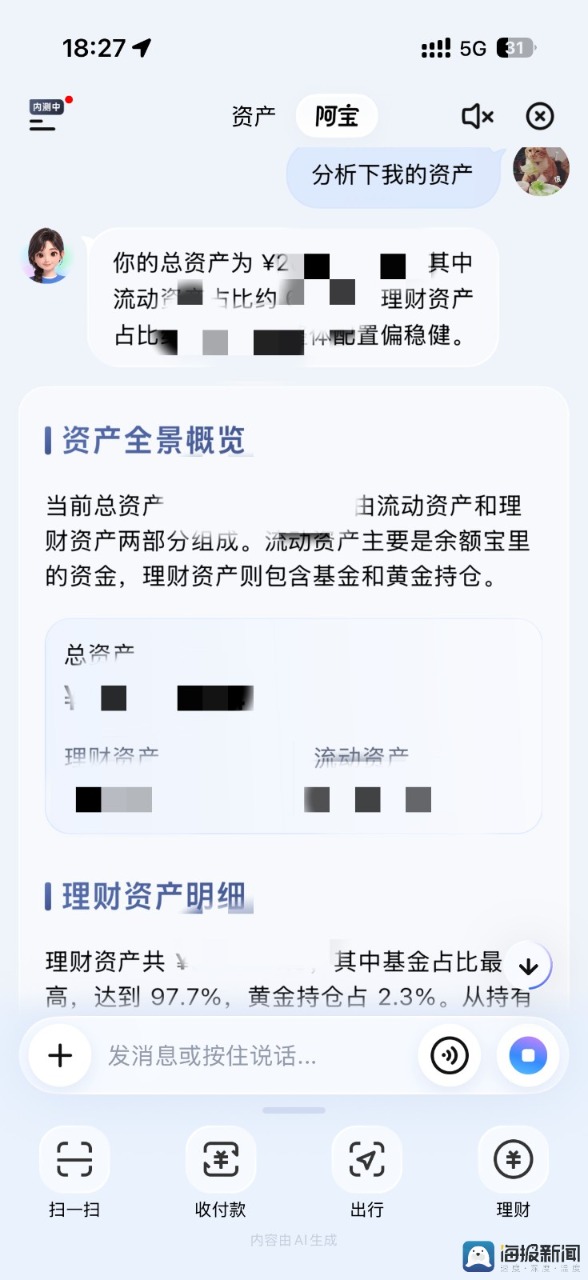

2.资产分析:数据整合与可视化能力可圈可点

在理财场景的测试中,“阿宝”展现了另一面。记者让其分析近期理财收益并给出建议,数据整合与可视化能力可圈可点——当前收益、资产变化、盈亏情况一目了然,比手动翻阅多个页面高效不少。

但短板存在着分析深度不足的问题,能指出哪些赚了、哪些亏了,建议却停留在“适时止盈”“考虑调整”等通用层面。一旦追问“何时止盈更合适”“调整到什么方向”,阿宝便转入谨慎姿态。

这背后是合规边界,资产分析再进一步就可能触及金融产品推荐和投资建议,AI必须止步。该功能目前更像是“帮你摊开账本”。

当被要求推荐债券基金时,阿宝给出了几个名字,但介绍简略,且无法直接跳转至基金详情页。用户若感兴趣,需复制名称自行搜索对比——推荐与决策之间的连接,在这里断开了。

3.查看社保/公积金:可一句话找到入口

在政务办事这个高频场景,记者又做了一次测试。查询社保和公积金,是很多用户打开支付宝的固定动作。记者的预期很直接:告诉我余额是多少。

但阿宝的实际表现是,它只能告诉你“去哪里查”。下达指令后,阿宝会调出对应的服务入口,用户点击进入,需完成授权、人脸认证、页面跳转等一系列步骤,才能最终看到数据。

对于不熟悉支付宝功能布局的用户,能一句话找到入口,确实省去了翻找的麻烦。但对于已经把常用服务放在首页的老用户来说,真正的痛点不是“入口在哪”,而是认证、授权、跳转、等待这一整套繁琐的后半段流程。

当然,这里同样存在一个无法绕过的现实约束:数据敏感性。社保、公积金涉及用户核心隐私,监管对身份认证有硬性要求,AI不能也不可能绕过这些安全环节。阿宝在这里的边界,不是“不想办”,而是“办不了太深”。

4.收蚂蚁森林能量:从指路到跑腿

在蚂蚁森林收能量这个日常琐事上,阿宝展现出了更强的能力维度。

记者下达“帮我收能量”的指令后,阿宝进入了自动工作模式——不是打开入口就停,而是真的接管了操作流程:自动打开蚂蚁森林、关闭弹窗、逐一点击收集能量、再次关闭弹窗、回到主页面并反馈完成。整个过程用户可随时暂停和介入,这个设计保证了人对AI行为的控制权。

对于一个简单但琐碎的重复任务,阿宝从“指路”变成了“跑腿”,替用户做完了一段机械劳动。顺带一提,收能量过程中频繁弹出的各类窗口,也让AI顺带扮演了一回“界面清洁工”。

5.“资产”页:会讲道理会过日子

阿宝的新版资产页面整合了总资产、收支、收益、账单、记账等模块,点击昨日收益后,阿宝会做数据分析和可视化展示,并给出配置建议。甚至还有自动化任务推荐,比如“盯盘”,在日收益率跌破设定阈值时触发提醒。

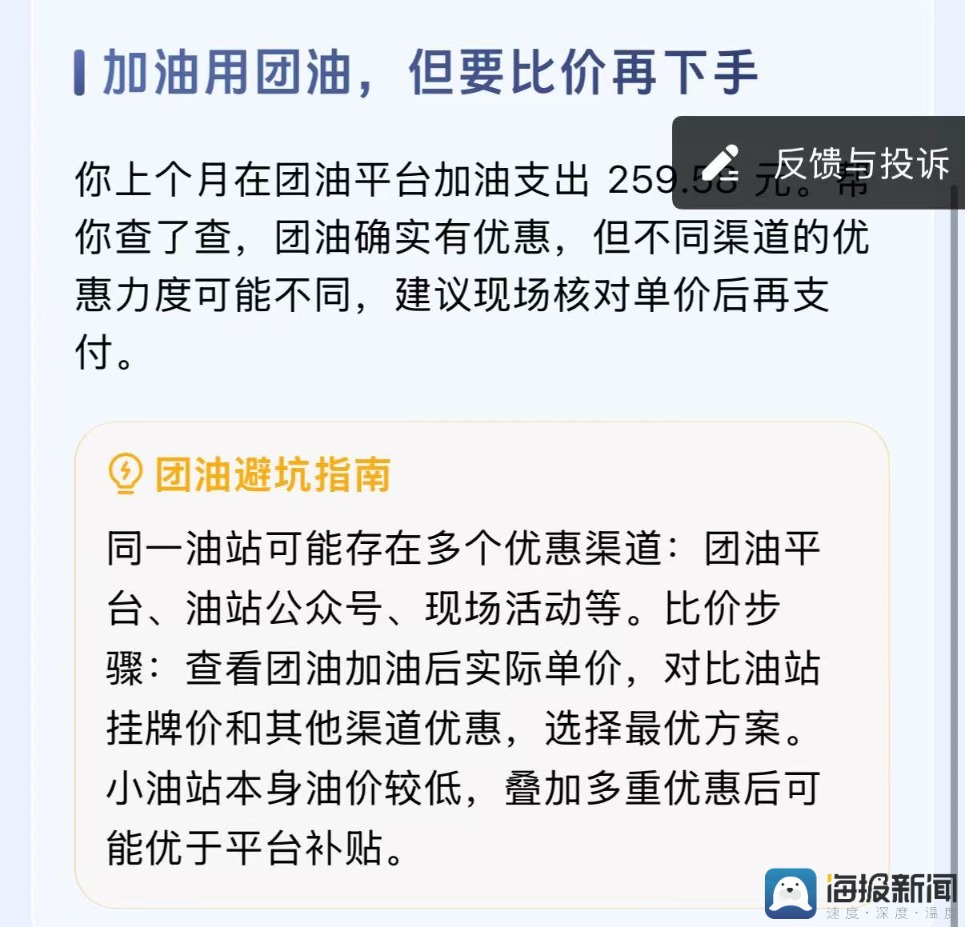

以“省钱锦囊”为例,它会基于用户的高频支出项给出建议。记者经常使用地图软件进行加油,阿宝给出的建议是“团油更有优惠”,使用淘宝购买的运动装备,阿宝给出的建议是“买的专业,但有些装备可以缓一缓”。

还有一个功能是“账单体检”,里面详细记录了自动扣费、分期付款和先享后付,并对每个板块的支持给出建议,这个功能的价值在于把分散在角落的自动扣款、分期账单和先享后付一把拽到聚光灯下,让用户看清自己究竟在哪些地方“不知不觉地花钱”。

综合实测来看,阿宝的能力呈梯度分布:在指路型任务上合格,在跑腿型任务上有亮点,但一触及资金、隐私与投资建议便退回安全边界。

更有价值的,或许是那些“帮你看清”的能力:账单体检把隐形扣费拖到台前,省钱锦囊给出替代方案。这说明阿宝先当好一个把账算明白的财务参谋,就已经提供了增量价值。