近日,江苏毅合捷汽车科技股份有限公司(下称 "毅合捷")的IPO申请正式获深交所受理。这是这家国内涡轮增压器出口公司时隔15个月再次向资本市场发起冲击。2025年3月,毅合捷在经历深交所三轮问询后,主动撤回了首次创业板上市申请。

此番二度闯关,毅合捷不仅更新了 2025 年全年的财务数据,更将拟募集资金总额从此前的 7.12 亿元上调至 10 亿元。

界面新闻记者研读毅合捷最新披露的招股书发现,公司首次 IPO 时被监管重点问询、被市场质疑的一些问题并未解决。这家公司主营业务毛利率连续三年下滑、应收账款增速远超营收、研发投入强度逐年萎缩、逆势扩产四倍却直面新能源汽车替代大潮。

多重隐忧交织之下,毅合捷的二次 IPO 之路会顺利吗?

毛利率三连降

毅合捷成立于2010年,主营业务为涡轮增压器及其核心零部件的研发、制造和销售,产品主要销往全球 100 多个国家和地区的汽车售后市场。2025 年度,公司增压器整机出口量约占国内整机出口总量的 14%。

从表面数据看,毅合捷近三年业绩稳定增长。2023 年至 2025 年,公司营业收入分别为 6.31 亿元、7.89 亿元和 9.82 亿元,年均复合增长率24.8%;同期归属于母公司股东的净利润分别为 1.09 亿元、1.30 亿元和 1.65 亿元,年均复合增长率23.1%。

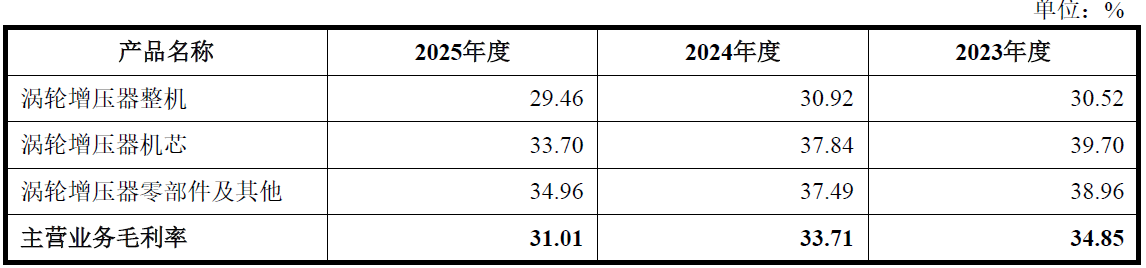

但光鲜业绩背后,隐藏着盈利能力持续下滑的隐忧。招股书数据显示,2023 年至 2025 年,毅合捷主营业务毛利率分别为 34.85%、33.71% 和 31.01%,三年累计下滑 3.84 个百分点。特别是 2025 年,毛利率同比下滑 2.7 个百分点,下滑幅度明显扩大。

数据来源:公司公告、界面新闻研究部

分产品看,占毅合捷营收大头的涡轮增压器整机收入占比逐年提升,从2023年的51.42%升至2025年的66.61%,但该产品毛利率却相对较低,产品结构变化拉低了整体盈利水平。与此同时,涡轮增压器机芯产品价格持续下滑,毅合捷表示, "随着市场竞争的加剧,经双方协商后下调了涡轮增压器机芯产品的价格",这也印证了公司产品议价能力正在削弱。

会计师李耀对界面新闻记者表示,毛利率持续下滑通常是产品竞争力下降的直接信号,尤其是在营收增长的同时毛利率下行,说明公司可能通过让利换增长。对于毅合捷这样主要依赖境外售后市场的企业来说,后市场竞争激烈,价格战是常态,一旦产品技术壁垒被突破,盈利能力将面临更大压力。

界面新闻记者注意到,营收增长背后,毅合捷的应收账款规模在以更快的速度膨胀。报告期各期末,公司应收账款账面价值分别为 1.45 亿元、1.97 亿元和 2.95 亿元,占各期末流动资产的比例分别为 28.38%、31.17% 和 34.67%,占比逐年攀升。

与之相对应的是,公司应收账款周转率持续走低。2023年至2025年,毅合捷应收账款周转率分别为5.54次、5.26次和5.07次,三年间下降了近10%。更关键的是,2025 年公司应收账款较期初增长了 49.74%,而同期营业收入增速为 24.41%,应收账款增速是营收增速的两倍还多。这一数据表明,公司营收增长的质量正在恶化。

数据来源:公司公告、界面新闻研究部

"应收账款增速持续高于营收增速,这是一个非常危险的信号。" 会计师张华向界面新闻记者分析称,"企业有可能通过放宽信用政策、拉长账期、甚至默许客户逾期付款等方式来刺激销售,以维持表面上的业绩增长。这种增长模式,不仅会导致坏账风险的不断累积,更会严重挤占公司的经营现金流,加剧资金链压力。一旦下游客户出现经营困难,大量应收账款无法收回,公司业绩将面临大幅下滑风险。"

募资合理性遭拷问

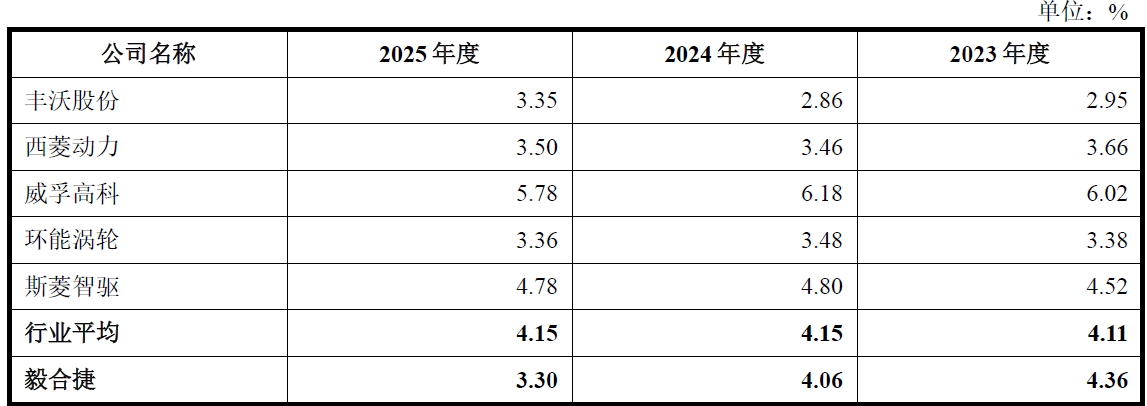

作为一家号称"国家专精特新小巨人"的科技企业,毅合捷的研发投入与其行业地位并不匹配。2023年至2025年,公司研发费用率分别为4.36%、4.06%和3.3%,逐年下降,且2024年和2025年均低于同行业可比公司平均水平。

数据来源:公司公告、界面新闻研究部

行业分析师陈明对界面新闻记者表示,增压器行业虽然是传统赛道,但技术迭代从未停止,尤其是混动车型对增压器效率、响应速度、可靠性等要求不断提高,加上燃料电池空压机、低空动力等新领域更需要持续的技术积累。研发费用率持续下降且低于同行,一定程度上可能影响公司长期竞争力,使其在未来的市场竞争中处于不利地位。

毅合捷招股书中最受市场争议的,莫过于其 IPO 前大额现金分红与巨额募资并存的矛盾。这种 "左手分红、右手募资" 的操作,不仅在前次 IPO 中被深交所重点问询,在本次招股书中依然没有得到合理解释。

除了2020年的1.3亿分红,毅合捷2022年分红3400万元,2023年分红1167万元,2025年分红2723万元,2020年以来累计分红超2亿元。

前次 IPO 审核问询中,深交所曾就 2020 年的异常大额分红进行了重点追问,要求公司说明分红的背景、原因及合理性,以及分红资金的具体流向。毅合捷当时的回复并未完全打消监管和市场的疑虑。如今公司再次提交 IPO 申请,不仅没有对分红问题做出更充分的解释,反而将拟募资额从 7.12 亿元提升至 10 亿元,市场质疑:既然公司资金充裕到可以分掉超过全年利润的现金,为何还要向市场募集 10 亿元的巨额资金?

"IPO 前分红是 A 股市场的常见现象,但分红金额超过净利润的情况并不多见。" 资深投行人士王健对界面新闻记者表示,"一般来说,IPO 前适当分红是为了回报老股东,但如果分红金额过大,甚至超过净利润,就说明公司并不缺资金,募资的必要性就会大打折扣。"

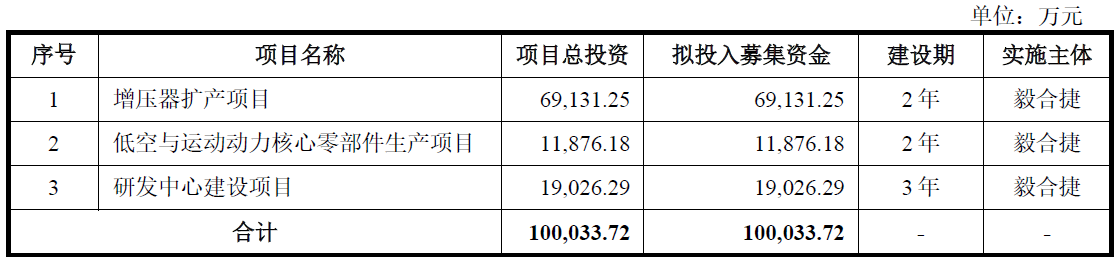

本次IPO,毅合捷最大的募投项目是"增压器扩产项目",拟投入6.91亿元,预计达产后实现年产270万台增压器生产能力。界面新闻记者注意到,公司现有产能为72.51万台,这意味着达产后产能将暴增近4倍。

与毅合捷激进的扩产计划形成鲜明对比的,是全球传统燃油车增压器市场趋于饱和。依据标普全球、KGP 等权威机构的数据,全球涡轮增压器总产量从 2021 年的约 4400 万台增加到 2023 年的约 5000 万台,达到历史峰值。之后,受纯电动汽车快速发展等因素影响,全球涡轮增压器产量预计将从 2026 年开始逐年下降,预计 2030 年产量将回落至约4600万台,与2022年的水平相当。传统增压器市场长期饱和已是行业共识。

为了化解行业下行风险,毅合捷试图讲述 "氢能 + 低空经济" 的新故事。公司表示,正在布局氢能空压机、低空动力零部件等新业务,这些新业务将打开新的增长空间。但现实是,这些新业务目前规模较小,2025年相关收入占公司总营收的比例极低,且行业还没有达到爆发的程度。

"在新能源汽车渗透率不断增长的背景下,增压器行业市场容量趋于饱和的大趋势难以逆转。" 汽车行业分析师张越对界面新闻记者分析称,"毅合捷作为一家大部分收入都来自传统燃油车售后市场的企业,受新能源车替代的风险非常直接。售后市场的增压器需求完全依赖于存量燃油车的保有量,随着存量燃油车逐步被新能源车替代,售后市场的需求也会逐年下降。在行业天花板清晰可见的情况下,公司逆势将产能扩大四倍,一旦未来市场需求跟不上,巨额的固定资产折旧和产能闲置将直接吞噬公司的利润,甚至可能成为压垮公司的沉重包袱。"