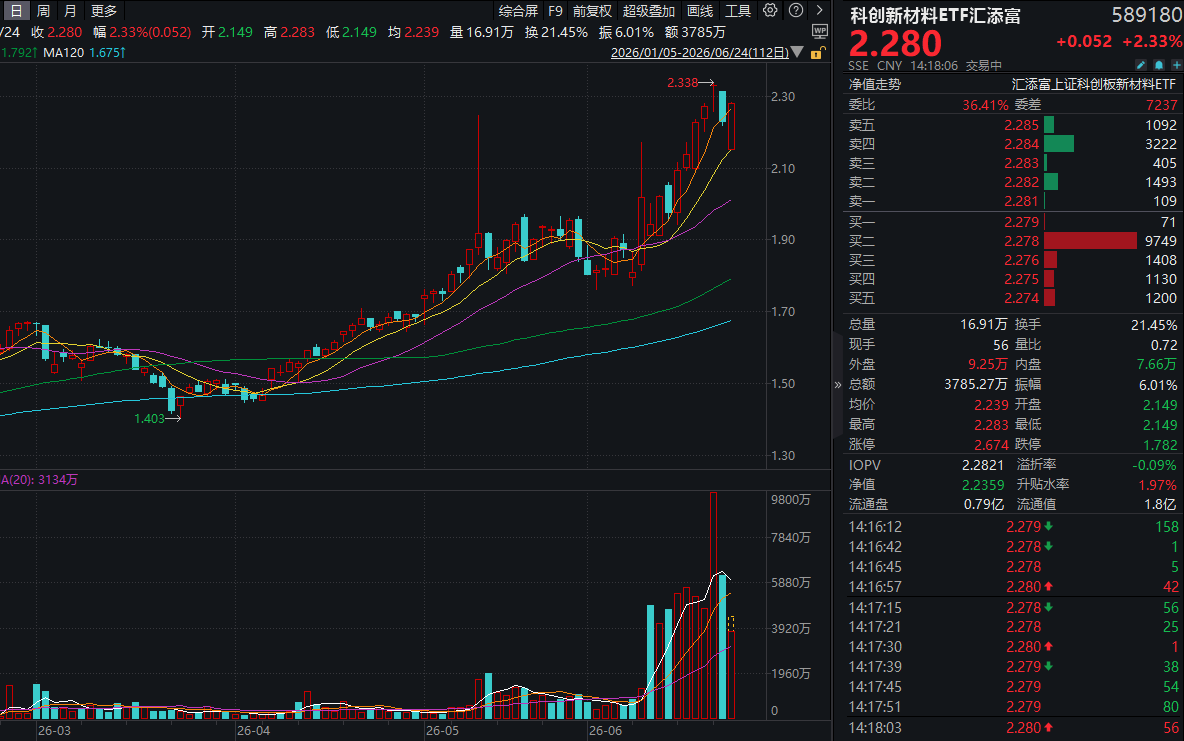

今日,A股硬科技再度猛攻!科创新材料ETF汇添富(589180)涨超2%强势反弹,盘中成交额近4000万元!资金近10日有8日净流入,近10日累计“吸金”超1.2亿元!年内份额增长率超450%同类遥遥领先!

值得关注的是,截至6月18日,科创新材料ETF汇添富(589180)标的指数近1年涨幅超130%,表现明显优于同期的科创综指(+96%)、科创50(+98%)!这背后反映出,本轮半导体行情已从GPU依次扩散至光模块、存储、PCB、半导体设备,如今逐步切入产业链最上游的原材料环节。

今年以来,国内SST(固态变压器)产业发展驶入快车道。6月12日,南京市固态变压器成果发布会在江宁举办,国电南瑞百亿级固态变压器产业园项目加快推进,同日,江苏经信智库发布《江苏省固态变压器产业链图谱》。碳化硅是SST规模化商用的刚需核心材料,天岳先进在全球范围内已经成为碳化硅材料技术引领者。2025年,天岳先进以27.6%的全球导电型碳化硅衬底市场占有率排名全球第一,成为整个产业链上游最关键的技术和市场参与方。

科创新材料ETF汇添富(589180)标的指数热门股多数飘红:天岳先进、南亚材料涨超8%,安集科技涨超7%,嘉元科技涨超4%,联瑞新材涨超3%,沪硅产业涨超1%。

注:成分股仅做展示,不作为个股推介。

【本轮AI PCB行情上游是核心弹性主线!】

国金证券指出,本轮AIPCB行情上游是核心弹性主线,核心逻辑为全产业链供给刚性叠加AI算力需求爆发,带动覆铜板、铜箔、玻纤、钻针、高端设备全线涨价,涨价持续性有望延续至2027-2028年。

覆铜板作为通胀第一波,龙头2026年五度提价,涨价根源是铜箔、电子玻纤布、环氧树脂三大主材成本共振,三者合计占CCL成本超85%。高端HVLP铜箔供需缺口持续扩大,2026-2028年供应缺口分别达28%/39%/38%,英伟达直接锁定上游产能;玻纤布受海外织布机设备制约,淡季仍持续涨价,扩产周期长达数年。钻针环节受益钨原料出口管制与AI高多层PCB耗材需求激增,日企原料紧缺大幅涨价,国内钨材、钻针企业国产替代加速,AI服务器钻针消耗量数十倍于传统服务器。同时高端钻孔、压合设备交付周期大幅拉长,进一步收紧供给。上游各环节扩产均受设备、资源、技术多重约束,供给弹性极低,价格上涨具备强确定性,是当前行情优先布局方向。

(国金证券20260620《PCB的上游与中游如何快择》)

【关注“去日化”交易下的材料选择】

中信建投证券指出,日本半导体材料企业在全球半导体材料市场份额较高,据统计在19种主要材料中有14种市占率第一。一方面是产业趋势带来的需求膨胀,一方面是国别关系紧张带来的供给替代逻辑,关键材料的“去日化”有望进一步演绎。中信建投证券筛选出目前日企市占率较高的细分赛道,关注国产替代加速带来的投资机会:CM P抛光液、EUV光掩膜板、High K金属前驱体、六氯乙硅烷、先进封装用环氧塑封料、半导体光刻用防反射涂层、陶瓷基板和M LCC介质粉、电子级PVB、InP衬底、ABF膜、FC-BGA阻焊剂等。

(中信建投证券20260623《化工新材料周报:关注“去日化”交易下的材料选择》)

【新材料消息不断!SK海力士面向下一代超高性能DRAM,供应12层HBM4E样品】

国海证券表示,新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速增长阶段,随着政策支持与技术突破,国内新材料有望迎来加速成长期。所谓“一代材料,一代产业”,新材料产业属于基石性产业,是其他产业的物质基础。

1、电子信息板块:重点关注半导体材料、显示材料、5G材料等。

6月18日,SK海力士宣布,已向主要客户供应12层HBM4E样品,该产品是面向人工智能(AI)的下一代超高性能DRAM。相较上一代HBM4,HBM4E性能和能效均取得了进一步升级,其引脚速率最高可达16Gbps,并将能效提高20%以上,显著提升了AI训练和推理所必需的数据处理能力。

6月17日,京东方第8.6代AMOLED生产线在成都量产,标志着其在OLED显示领域取得重要突破。AMOLED是一种显示屏技术,具有黑色更纯、色彩饱和度更高、屏幕更薄且可弯曲的特征。目前在全球,仅有韩国、中国布局了第8.6代AMOLED生产线。该项目总投资630亿元,项目占地1388亩,相当于约130个标准足球场。产线设计产能每月达3.2万片玻璃基板(尺寸2.29米×2.62米),主要生产中尺寸AMOLED面板,为笔记本电脑、平板电脑等终端提供高端AMOLED显示屏。

2、新能源板块:重点关注光伏、锂离子电池、质子交换膜、储氢材料等。

6月15日晚,甘肃能源披露公告,公司控股51%的子公司甘肃电投润能(武威)新能源有限公司,拟投资建设腾格里沙漠大基地凉州九墩滩300万千瓦光伏项目和民勤南湖100万千瓦风电项目,项目动态投资合计129.17亿元。

3、节能环保板块:重点关注吸附树脂、膜材料、可降解塑料等。

近日,五部门联合印发关于开展重点行业节能降碳改造攻坚三年行动的通知。通知提出,2026年起,以钢铁、电解铝、水泥、平板玻璃、炼油、乙烯、合成氨、甲醇、煤电等9个行业为重点,利用3年时间全面实施节能降碳改造,推动企业能效碳效水平应提尽提,行业绿色低碳发展水平明显提升。

(国海证券20260623《新材料产业周报》)

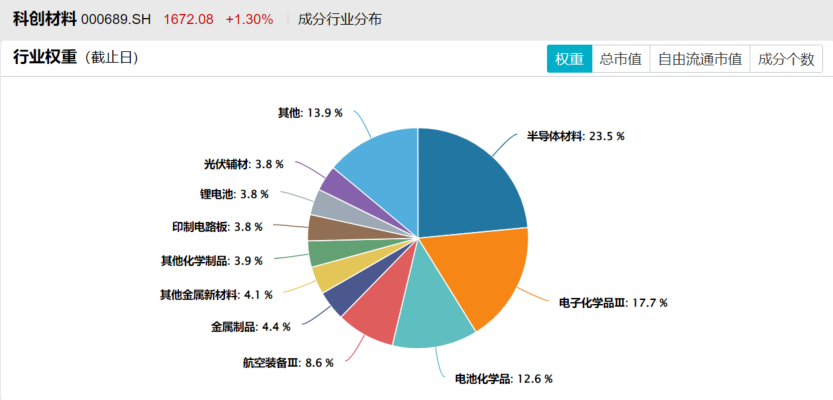

硬科技腾飞,新材料先行!“硬科技基石”科创新材料ETF汇添富(589180)与新质生产力和国产替代主线高度契合!标的指数更均衡布局电子化学品、半导体材料、电池化学品等细分领域龙头,业绩预期领先同类,估值性价比凸显!

注:申万三级行业分类,截至2026/5/31

截至2026/05

注:成分股仅做展示,不作为个股推介。