A股主要指数今日集体收涨,截止收盘,沪指涨0.11%,收报4110.81点;深证成指涨1.24%,收报16051.32点;创业板指涨1.41%,收报4251.42点;科创50指数涨3.82%,收报1989.43点,再创历史新高。沪深京三市成交额33072亿,较昨日缩量1591亿。

行业板块涨少跌多,能源金属、半导体,电子化学品、元件板块涨幅居前,影视院线、旅游及景区、贸易、煤炭、教育、农林牧渔、酒店餐饮、多元金融板块跌幅居前。

个股方面,上涨股票数量超过1400只,逾百股涨停。半导体板块大涨,聚辰股份、汇成股份、新相微20cm涨停,兆易创新、长电科技、华亚智能、金海通、雅克科技、电科芯片涨停。

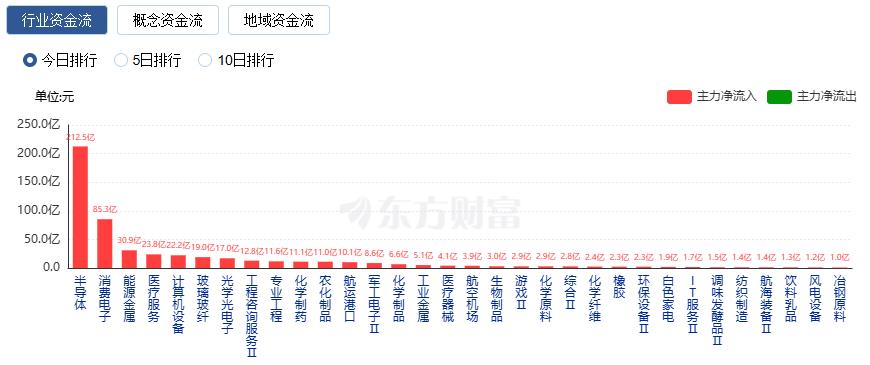

行业资金流向:212.5亿净流入半导体

行业资金方面,截至收盘,半导体、消费电子、能源金属等净流入排名靠前,其中半导体净流入212.5亿。

净流出方面,通信设备、证券、小金属等净流出排名靠前,其中通信设备净流出59.02亿元。

今日要闻

市场流传“英伟达要求PCB厂商降价10%”“胜宏科技扩产拖累Rubin平台出货”等消息。对此,上海证券报记者向PCB厂商、市场人士等进行了求证。多位受访者表示,上述传闻存在明显夸大和误读,其中“胜宏科技导致Rubin延期”的说法缺乏产业逻辑支撑。

台积电或全线涨价!先进封装逆势活跃 多只绩优股本周获资金青睐

据媒体报道,科技分析师Tim Culpan透露,台积电已陆续向客户通知调涨晶圆代工价格,涨价范围不仅涵盖此前市场传言的3nm制程,更扩及7nm及以下所有先进制程,整体涨幅约5%至10%,影响范围涵盖公司约75%的晶圆营收来源。

中共中央政治局委员、国务院副总理刘国中22日至23日到江苏调研。他强调,要打造生物医药新兴支柱产业,培育发展脑机接口未来产业,加快高水平科技自立自强,不断催生新质生产力,为健康中国建设提供有力支撑。

据外媒报道,供应链报告显示,特斯拉正加速推进其人形机器人的大规模量产计划。本月共有29只人形机器人概念股获得机构关注,结合资金来看,上述机构紧盯的人形机器人概念股中,有7股同步获得融资客青睐。

监管叫停券商新增股票类跨境TRS 跨境配置通道降温 一线调研

股票类跨境TRS业务正在踩下一脚刹车。据记者了解,券商昨日起正按照监管要求暂停股票类跨境TRS新增规模,存量头寸可正常到期、平仓、不强制砍仓。不过,对于此次调整到底是“所有新开仓全部暂停”,还是“不得新增净额度、存量额度内仍可调配”,行业仍在等待更明确的执行口径。

机构观点

天风证券:券商板块后续重点观察成交量峰值能否有效突破

天风证券研报认为,券商板块2026年6月22日行情亦与2025年6月24日存在相似之处,后续重点观察成交量峰值能否有效突破:2025年6月24日市场成交量大幅放大至1.45万亿元,券商板块同步大涨,至8月25日券商指数达到阶段性高点时,较6月23日区间涨幅25.6%;2026年6月22日,市场成交量放大至3.76万亿元,突破5月11日高点3.57万亿元,逼近1月14日高点3.99万亿元,券商指数日内大涨7.69%。后续应重点观察市场成交量能否持续放大。板块方面,坚持市场仍有望处于“稳中有升”的大格局之下,当前更应关注非银板块对于“升”的带动效应:关注国际形势缓和后,风险偏好修复带动估值修复的核心逻辑,其中市场成交量的有效放大或是最重要的催化因素。

中信证券:银行板块有望向“高确定性权益资产”重估

中信证券研报认为,下阶段影响银行板块投资的最核心因素是资本市场叙事的变化,即资金端持续偏好高收益金融资产,资产端,权益资产回报或将长期呈结构性特征。银行股作为稳健、具备回报确定性较高的权益资产,对资金端配置吸引力长期提升。展望2026年—2027年,银行板块步入风险周期尾部区间,ROE一阶导已经改善,预计今明年行业ROE绝对数企稳,区间8%—9%。在经历资金大幅流出后,有望向“高确定性权益资产”重估,绝对收益空间巨大。

中信建投:业绩修复有望带动保险板块股价回暖,建议把握配置机会

中信建投研报称,业绩修复有望带动保险板块股价回暖,居民存款搬家打开长期增长空间。存款搬家与“反内卷”政策有望驱动负债端保持较快增长,沪深300二季度涨超13%明显提振资产端收益;头部险企估值处历史低分位;“报行合一”强化价值率、分红险扩容与健康险政策催化,产业趋势加速打开中长期成长空间。建议沿高景气弹性与低估值修复双主线择优布局。

光大证券:AI重塑网络安全需求,平台型龙头率先受益

AI产业已经进入可核算投入产出的阶段,软件应用AI产品从Chatbot向Agent跃升,商业模型逐步切换打开了收入天花板,部分细分赛道已验证AI带来新增需求。当前美股AI应用投资逐步证伪“AI吞噬论”,聚焦寻找刚需&具备AI变现能力的软件应用层。软件估值修复弹性依靠企业证明AI不是在侵蚀原有收入,而是通过“按用量/效果付费”创造新增收入。短期来看,数据Infra、IT运维、网络安全等领域直接受益于AI算力需求增长,相比下游AI应用公司价值链条较短、确定性较强。长期来看,随着大厂AI投入具备商业闭环的支撑,下游AI应用的需求有望持续。

东财图解·加点干货