2026年中报季即将拉开帷幕。回顾过去几年,每到财报密集披露期,国证成长100指数的表现往往引人注目。业绩披露季究竟有什么特别之处?为什么一只以“成长”为名的指数,会在这些时间窗口中取得不俗的收益表现?本文将从业绩披露季的定价特征、指数在业绩披露季的表现、成份股增速优势以及选样逻辑四个角度,拆解这一现象。

业绩披露季的核心定价逻辑:市场对业绩增速的关注度显著提升

A股市场中,主导股价涨跌的核心因素并非一成不变,而是呈现出明显的季节性特征。

在财报数据的空窗期,由于缺乏新的业绩信息,市场定价更多受政策预期、资金面、主题概念、情绪波动等因素驱动。在这些月份里,一只股票涨不涨,与它的业绩增速高不高之间的关联度相对较低。投资者更多在交易预期、交易主题,而非交易已兑现的基本面。

但每到业绩披露季,情况发生了显著变化。A股的业绩披露季主要集中在三个时间窗口:4月(年报及一季报密集披露)、7-8月(中报密集披露)、10月(三季报密集披露)。在这些月份中,数千家上市公司集中公布财务数据,市场的注意力被强制拉回到基本面上,投资者开始用真实的财务数据来验证和重新定价每一家公司。

此时,个股涨跌幅与净利润增速的相关性显著上升。业绩增速越高的公司,股价表现通常会相对突出;增速不及预期的公司,则或将面临明显的估值压缩。

数据验证:国证成长100指数在业绩披露季的超额收益显著高于非业绩披露季

在上述市场环境下,国证成长100指数的表现如何?

我们统计了2023年1月至2026年5月期间,国证成长100指数相对于中证全指的月度超额收益,并将全部月份划分为“业绩披露季”(4月、7-8月、10月)和“非业绩披露季”两组,结果如下:

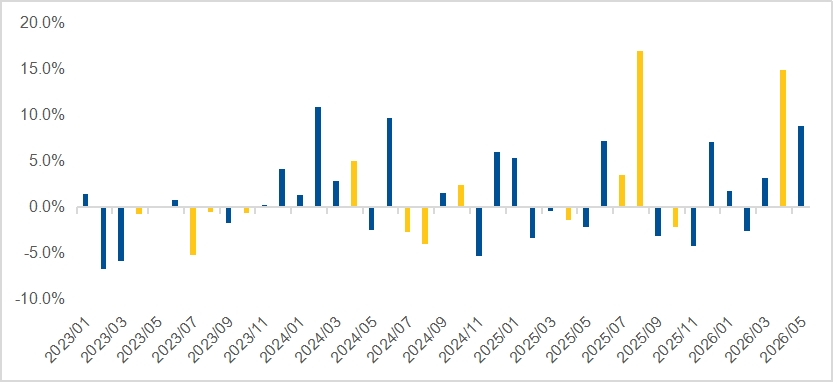

国证成长100指数相对于中证全指业绩披露季和非业绩披露季月均超额收益对比

数据来源:Wind,2023年1月1日–2026年5月31日,指数业绩用全收益口径。以上仅为对相关指数过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

业绩披露季期间,国证成长100指数相对中证全指的月均超额收益约为2.0%,而非业绩披露季仅为1.2%。

进一步按年度拆分来看,2025年以来,国证成长100指数在业绩披露季的超额收益优势愈发明显。2025年8月,指数单月相对中证全指超额高达+17.0%;2026年4月,超额达到+15.0%。

2025以来国证成长100指数相对于中证全指分年度业绩披露季和非业绩披露季月均超额收益对比

国证成长100指数相对于中证全指月度超额收益

数据来源:Wind,2023年1月1日–2026年5月31日,指数业绩用全收益口径。以上仅为对相关指数过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

成份股业绩增速优势显著,业绩披露季有望受益

为什么业绩披露季内国证成长100指数有望迎来有利的关注窗口?这是因为国证成长100指数成份股的业绩增速远高于全市场平均水平。

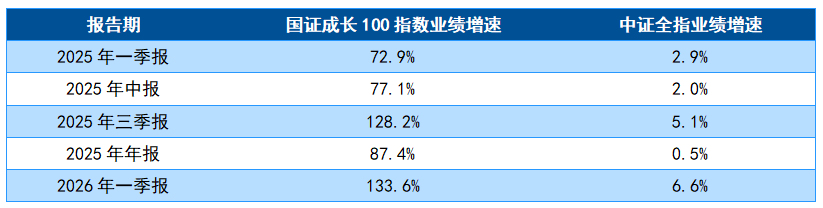

我们对比了国证成长100指数成份股与中证全指成份股在最近五个报告期的归母净利润同比增速。

国证成长100指数 vs 中证全指成份股归母净利润增速对比

数据来源:Wind,截至2026年3月31日。以上仅为对相关指数过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

国证成长100指数的优势一目了然:在中证全指成份股增速仅为个位数甚至接近零增长的情况下,国证成长100指数成份股的增速始终维持在70%以上。这一差距并非某一个季度的偶然现象,而是连续五个报告期的持续状态。

这就解释了为什么业绩披露季对国证成长100指数有利。业绩披露季的本质是市场集中为“增速”定价的窗口——增速高的公司有望获得更高的估值溢价。国证成长100指数的成份股增速以数十倍的幅度领先全市场平均水平,每一次业绩披露季的到来,国证成长100指数都有望迎来业绩增速优势得到集中验证和定价的关键窗口。

预期选股机制:为什么能持续筛选出高增速行业?

国证成长100指数成份股的长期业绩增速为什么能持续大幅领先?这其实是由其编制方案的底层逻辑决定。

与大多数成长指数依赖历史财务数据选股不同,国证成长100指数的选样方法中,四个指标有三个是前瞻性预期指标,各占25%权重:

G1:当期净利润增速(SUE)——衡量公司最新一期业绩是否超预期,捕捉盈利提升的“惊喜”信号。

G2:一致预期净利润3个月环比变化——追踪分析师近期是否在上调盈利预测,反映短期预期改善趋势。

G3:一致预期2年净利润复合增速——锁定未来两年盈利增长空间最大的公司,代表中长期成长预期。

G4:一致预期次年ROE变化——筛选盈利能力正在边际改善的公司,而非仅看绝对水平。

这套“历史验证+未来预期”的复合打分模式,意味着指数不是在业绩已经公布后才追高,而是在业绩披露季到来之前,就通过分析师一致预期数据,提前优选出那些未来有望实现高增长的公司。当业绩披露季到来、财报数据验证了预期时,这些公司的股价自然获得正向反馈。

这套选样方式的效果,直接反映在指数的行业分布上。当前国证成长100指数的持仓高度集中于业绩增速较快的方向。

国证成长100指数当前行业分布

数据来源:Wind,截至2026年5月29日,按申万一级行业分类。以上仅为对相关指数行业分布的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

前三大行业(电子、通信、电力设备)合计权重超过70%,这些正是当前A股业绩增速较高的方向:AI算力需求持续爆发,驱动通信行业(光模块、光通信设备)和电子行业(AI服务器、存储芯片、PCB)利润高速增长;新能源产业链景气回升,带动电力设备行业(锂电材料、风电设备)盈利改善。

换言之,预期选股机制的结果,就是让国证成长100指数的持仓自然聚焦于当下增速较快的行业和公司。不仅如此,基于每季度调仓一次的频率,当行业景气度发生切换时,国证成长100指数有望能够及时将增速放缓的行业调出、将新的高增速方向调入。这就形成了“预期选股锁定高增速行业 → 业绩披露季增速集中兑现 → 超额收益释放”的正向循环。

2026年中报季即将到来,对于国证成长100指数而言,这正是其预期指标选股逻辑的关键验证窗口。如果您希望把握国证成长100指数在财报披露季潜在的业绩高景气兑现机遇,或可关注成长ETF易方达(159259)。