本文深度解析近期市场 "反常识" 现象 —— 美伊和平协议落地、地缘风险显著降温后,黄金非但未回调反而逆势上涨的底层逻辑。全文将带你看懂:①黄金定价逻辑正在发生范式转移,从传统避险驱动全面转向实际利率主导的宏观金融重定价;②基于20年、50年的长期历史收益复盘验证黄金的长周期价值根基并未动摇;③解析货币扩张、信用体系重构、全球避险需求三重共振的长期驱动逻辑。最终结论:黄金短期进入高位震荡,中长期结构性上行趋势有望延续,仍是资产配置的核心压舱石。

市场出现“反常识”走势,黄金在降风险中上涨

2026年6月中旬,美伊达成阶段性和平协议、霍尔木兹海峡全面恢复通航,牵动全球神经的地缘风险持续降温。按照市场的惯性逻辑,避险情绪退潮,黄金本该迎来一波回调 —— 但现实却大超预期:原油单日暴跌超 5%,能源通胀预期快速收敛的同时,黄金反而逆势拉涨 2%,重新站上 4300 美元/盎司整数关口。

这种风险下降、金价上行的极端背离,彻底打破了地缘冲突驱动黄金上涨的线性认知。当市场仍在沿用旧有框架分析时,黄金的定价逻辑已然发生根本性转变:从传统避险资产属性,正式进入由宏观金融条件主导的再定价阶段。

一、地缘风险缓和,黄金为何逆势上涨?从短期避险工具到长期定价资产:黄金定价逻辑的范式转移

本轮黄金行情的核心驱动因子正在发生根本性切换,已从传统的地缘避险脉冲全面转向宏观金融条件的系统性重估。地缘冲突缓和正在触发一套反直觉的定价机制:风险缓释首先带动油价中枢下移,进而锚定通胀预期,最终推动加息预期退潮与实际利率下行,形成黄金估值修复的完整闭环。

这一逻辑在美伊和平协议落地后得到充分验证。原油价格大幅回调直接消解了能源通胀的尾部风险,作为通胀边际变化的核心观测变量,油价下行正在系统性压低远期通胀曲线,进而推动市场对美联储高利率维持时长的定价开始松动。

从资产定价第一性原理出发,黄金作为零息久期资产,其估值与实际利率呈现高度负相关。当实际利率进入下行通道,持有黄金的机会成本持续收敛,估值自然迎来修复窗口。这正是本轮地缘风险下降、黄金反而走强的底层逻辑 —— 市场正在为黄金的金融属性重定价,而非简单交易避险情绪的消长。

图:黄金受益逻辑传导图

二、黄金是否仍处牛市:关键不在价格点位,而在历史收益结构

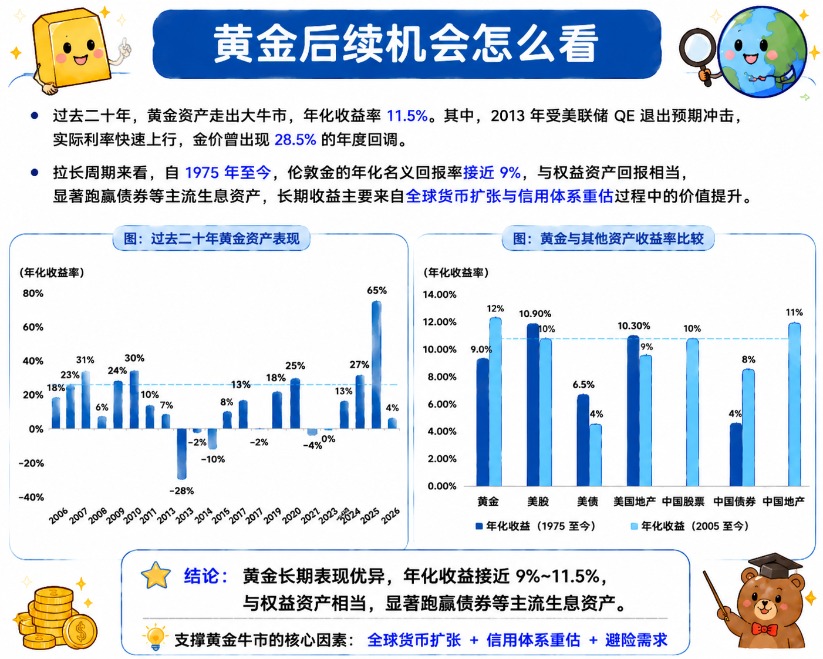

从长期维度审视,黄金并非简单的单边趋势资产,而是典型的高波动、长周期收益品种。过去二十年间黄金资产年化收益约为 11.5%,若回溯至 1975 年至今的超长期维度,年化收益接近 9%,长期回报并不逊色于主流股票与债券资产。

真正值得关注的是收益结构本身。黄金在历史周期中经历过多轮显著回撤,最具代表性的是 2013 年,在美联储 QE 退出预期的冲击下,金价曾出现 28.5% 的年度级深度调整。但历史经验反复验证,每一轮大幅回撤之后,黄金都会进入新的修复周期,长期上行的核心趋势从未被真正打破。

从大类资产对比视角观察,黄金与股票、债券及其他主流资产的收益来源存在本质差异。股票收益高度依赖企业盈利周期,债券收益主要跟随利率周期波动,而黄金的收益则更多来源于全球货币扩张与信用体系重估的进程。这意味着黄金并不跟随某一类资产的单一周期运行,而是在不同宏观环境下完成自身的价值重估。

图:当前阶段,黄金后续机会怎么看?

数据来源:Wind;截至2026年6月1日。备注:各类资产收益率分别采用LBMA黄金现货价、标普500指数、美国10年期国债总回报指数、沪深300指数、中债综合财富指数及中证房地产指数计算。

三、黄金长期驱动逻辑依然坚实:货币扩张、信用重估与避险需求的三重共振

站在长周期视角,黄金的核心驱动力来自三重结构性力量的共振:全球货币扩张周期、信用体系再平衡进程,以及全球避险需求的系统性提升。

首先,全球货币体系的长期流动性扩张,始终是黄金定价的底层锚定变量。黄金的长期收益本质上来源于法定货币购买力的持续稀释,而非单一风险事件的脉冲式冲击,这是黄金作为价值储藏手段的固有属性。

其次,全球信用体系正在经历深刻重构,黄金作为非信用资产的独立价值正在被重估。在全球债务水平持续攀升的大背景下,黄金已从传统满足避险需求的资产,逐步演变为对冲整个信用体系波动的核心资产,这一转变在全球央行持续增持黄金储备的进程中得到充分印证。

最后,从全球资金流向看,避险需求正在成为黄金需求的核心支柱。地缘政治碎片化、全球经济不确定性上升,以及金融市场波动加剧,共同推动避险资金持续流入黄金市场。无论是各国央行的战略购金,还是黄金 ETF 与私人投资的稳步增持,都在不断夯实黄金的底部需求结构,推动其价格中枢进入长期抬升通道。

结论

地缘风险的阶段性缓和,抹去的只是黄金的短期风险溢价,从未撼动其长期定价的底层逻辑。

黄金的价值锚点,从来都不是某一场冲突的起承转合,而是全球货币扩张的长期趋势、信用体系重构的历史进程,以及全市场对避险与配置需求的持续共振。这三大支柱没有一根出现了实质性动摇。

站在当前的宏观节点上,黄金在资产配置中提供多元化风险收益特征的长期价值依旧值得关注。黄金在长周期内的结构性上行机遇有望延续 —— 每一次回调都是筹码的再分配,每一次分歧都是长期价值的再确认窗口。

黄金凭借抗通胀、对冲地缘风险的核心属性,叠加全球宽松货币政策与央行购金的长期支撑,成为资产配置的“压舱石”。黄金相关产品:黄金ETF易方达(159934)、易方达黄金ETF联接A/C(000307/002963)