国证价值100指数(980081)作为A股价值风格的代表性指数,采用“低市盈率+高股息率+高自由现金流率”三维低估值因子选股与季度调样的机制,实现了自2013年以来年化达到17%的优异长期收益表现。每季度的调样就如“球队换人”,是国证价值100指数值得重点关注的事件之一。

6月15日,指数完成2026年第二季度定期调样,对长期跟踪价值策略的投资者朋友而言,读懂这次调仓,既有助于理解指数当下的行业取向,也能更直观地感受这套规则化的“逆向投资”是如何运作的。

一、调仓概览:成份股“换血”,深度价值风格一以贯之

从前十大成份股来看,本次调样国证价值100指数主要降低了石油石化、基础化工的权重,且组合市值中枢下移;这一方面体现了指数的“高抛低吸”,另一方面反映了指数并非简单追逐大盘蓝筹,而是在全市场符合要求的样本空间内寻找估值、现金流与分红综合得分最高的100家公司,“深度价值”特征得到强化:

调仓前,前十大合计权重约53.2%,平均市值约6404亿元,近12个月股息率均值4.9%。美的集团(9.04%)、格力电器(8.85%)和招商银行(6.84%)位居前三,陕西煤业、潍柴动力紧随其后;石化化工相关板块权重较高,中国海油(4.15%)、中国石油(3.16%)、云天化(2.85%)均跻身前十。

调仓后,前十大合计权重约50.0%,平均市值降至约3533亿元,股息率均值4.8%。有一半的权重股发生变化:格力电器、兴业银行、美的集团、招商银行和陕西煤业保持不变;中国铝业、中国电信、海尔智家、华域汽车和中国化学新晋前十,涵盖有色金属、通信与建筑装饰板块,核心持仓更加多元。

(以上成份股调整信息旨在介绍国证价值100指数的整体动态,基于客观事实,仅作为展示,不代表个股推荐。)

表:国证价值100指数最新调仓前后前十大权重股对比

注:数据来源:Wind、国证指数公司,截至2026/6/12

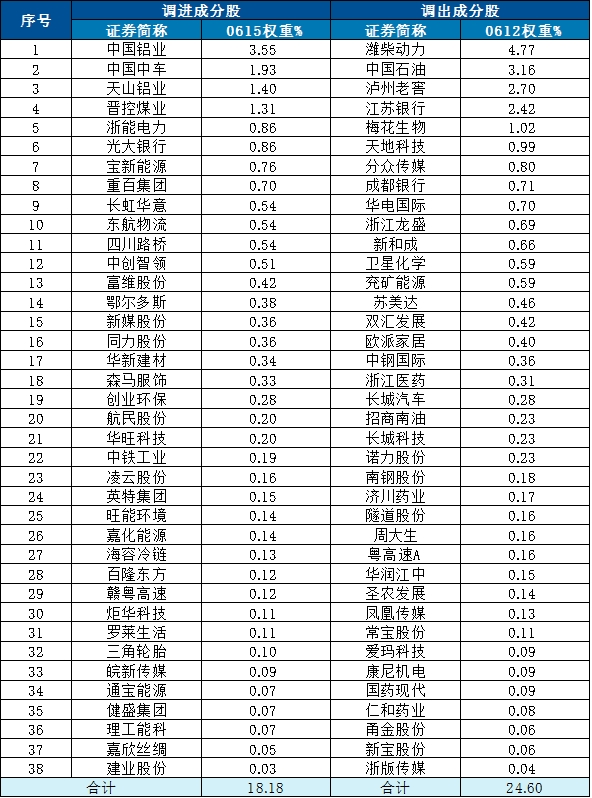

从整体成份股变动来看,本次调样共有38只成份股发生变化,其中调入成份合计权重18.18%,调出成份股合计权重24.6%。

调出的成份股不乏原有的前十大权重股:潍柴动力、中国石油和泸州老窖,而调入标的的行业覆盖范围广泛: 除有色金属(中国铝业、天山铝业)和能源(晋控煤业、浙能电力、宝新能源)外,还涵盖装备制造(中国中车、中创智领、中铁工业)、大消费(重百集团、森马服饰、长虹华意)、公用环保(创业环保、旺能环境、嘉化能源)等。

(以上成份股调整信息旨在介绍国证价值100指数的整体动态,基于客观事实,仅作为展示,不代表个股推荐。)

表:国证价值100指数最新调仓成份股变化

注:数据来源:Wind、国证指数公司,截至2026/6/12

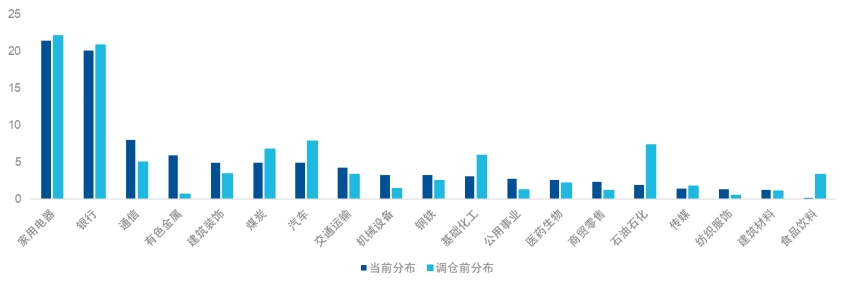

二、行业配置:增配有色与通信,减配石化与食品饮料

从行业分布上看,权重提升较多的方向依次为有色金属、通信、机械设备、公用事业和建筑装饰,权重降低较多的方向依次为石油石化、食品饮料、汽车、基础化工和煤炭。石油石化板块此前受益于地缘冲突推升的油价,估值随股价上涨而抬升,或不再满足三维低估值约束;而有色金属板块二季度经历一定回调后,部分标的重新进入“便宜+有钱+愿意分红”的筛选区间。这与指数2025年四季度降低有色金属权重、2026年一季度基本清零的操作一脉相承,体现了纪律化逆向投资的连续性。

调仓后,指数的前五大权重行业依次为家用电器(21.4%)、银行(20.0%)、通信(8.0%)、有色金属(5.9%)和(5.9%)。

图:国证价值100指数最新调样前后行业分布对比

注:数据来源:Wind、国证指数公司,行业分类依据申万一级行业体系,截至2026/6/12

三、规则化调仓:为什么是这些变化?

最后,想要从根本上理解本次调仓变化,还是需要回到选样规则本身:国证价值100指数从A股全市场中,按“低市盈率+高自由现金流率+高股息率”综合打分,选取得分前100只股票,并季度评估调样,始终聚焦以“低估值”配置“高分红且现金流充沛”的公司。

三个因子相互印证:低市盈率控制整体估值水位,避免为成长叙事支付过高溢价;高自由现金流率筛选能把利润变成真金白银的公司,提升周期适应性,规避“估值陷阱”;高股息率提供可见现金回报,增强震荡市中的持有韧性。

当某只成份股因股价上涨导致市盈率抬升、或股息率/自由现金流率相对下降时,其在季度调样中的综合得分下滑,面临权重下调甚至被调出——这就是“高抛”。反之,估值回落、现金流充裕的标的则有机会被“低吸”纳入。

图:国证价值100指数编制方案

数据来源:国证指数

历史数据验证了这套机制的有效性。以2026年3月调样为例,调出成份股在调出前3个月相对沪深300的平均超额收益为13.0%,调出后至5月中旬的平均超额收益为-12.6%。本次6月调样中,潍柴动力、成都银行等调出标的,大多属于前期涨幅较大、估值修复较充分的品种;而中国铝业、中国中车等调入标的,估值水平则处于相对低位。(以上成份股调整信息旨在介绍国证价值100指数的整体动态,基于客观事实,仅作为展示,不代表个股推荐。)

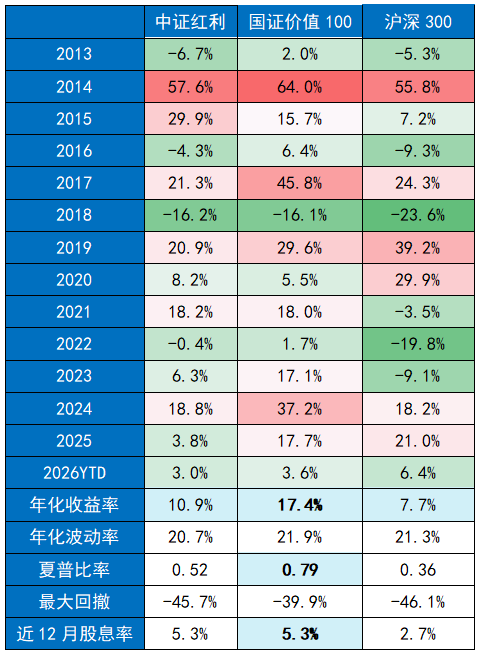

自2013年以来,国证价值100全收益指数年化收益约17.4%,领先于沪深300的7.7%;收益来源也较为均衡,近12个月股息率约5.3%,与中证红利相当,在具备防御属性的同时保留了更强的收益弹性。

表:国证价值100指数分年度收益表现(对比沪深300)

注:数据来源:Wind,2013/1/1至2026/6/15,使用全收益指数,以上仅为国证价值100指数过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

总的来说,国证价值100指数本次调仓进一步体现了其纪律化逆向投资的“高抛低吸”和

深度价值风格。对于想要一键布局A股价值风格优质资产、参与回调后估值回升潜在机遇的投资者而言,不妨关注价值ETF易方达(159263,联接基金:A类025497 / C类:025498)。作为市场上跟踪国证价值100指数规模领先的ETF,该产品持续获资金青睐,最新规模达67亿元,同时,该产品年化0.15%的管理费率与0.05%的托管费率也为全市场最低水平。