近期,2026年的618正式落下帷幕,今年大促,年轻人参与的方式正在发生新的变化——艾媒咨询数据显示,今年消费者参与618的首要动因已变为“新品首发、专属款式吸引力强”,占比57.59%,位列所有动因之首。

玩具潮玩,是这种变化最直接的人群切片。年轻人在掐着秒蹲谷子礼盒首发、抢三坑联名限定、追明星周边上新,参与618的方式本身就是在“蹲自己喜欢的周边”。

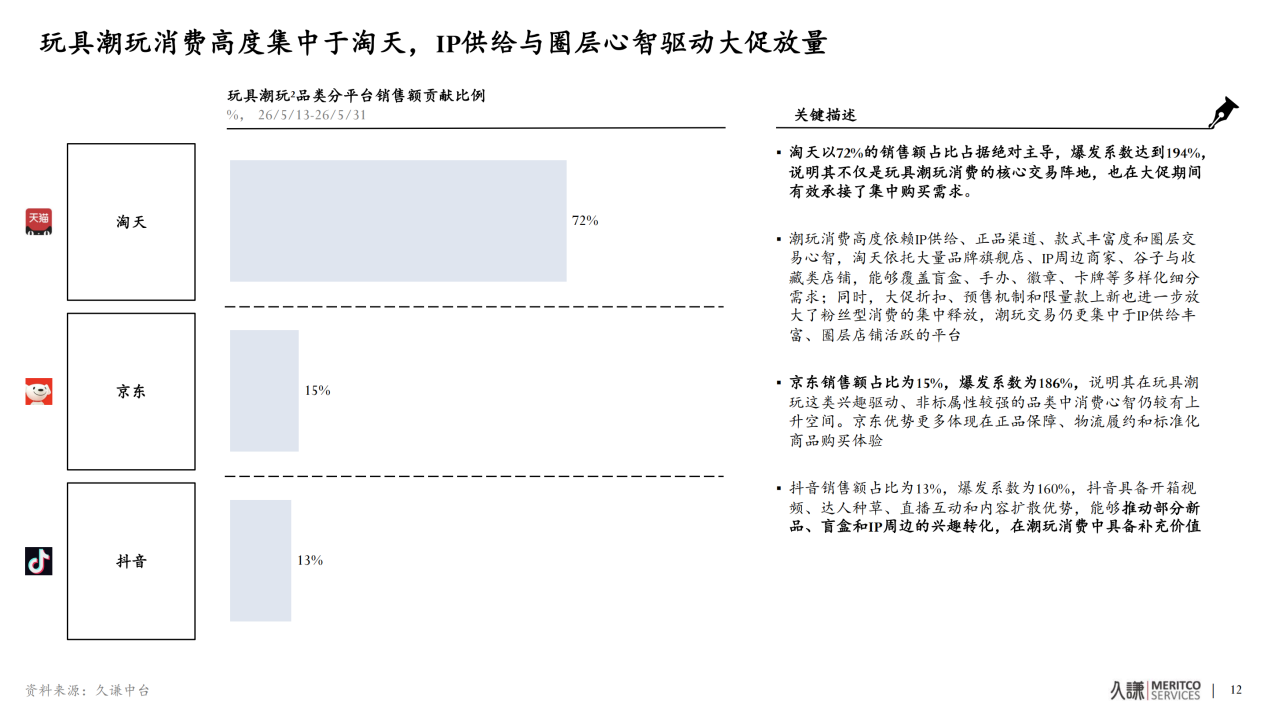

第三方机构久谦中台发布的《2026年618首阶段分析》显示,5月13日至5月31日大促首阶段,淘天在国内玩具潮玩品类以72%的销售额占比占据绝对主导地位,是第二名的近3倍;淘天官方数据显示,期内玩具潮玩行业成交破千万的单品数量同比增长25%。

这意味着,在“吃谷”、“盲盒卡牌”“养娃”等年轻人圈层消费的主动脉上,淘天拿走了将近四分之三的份额;这届年轻人也在逐渐以“为热爱的IP买单”作为618新的消费主线。

“卖玩具”到“卖IP”:谷子经济持续繁荣

“谷子”(Goods,指IP周边)不再是小众黑话。2024年,万代稳居潮玩店铺第一,乐高在玩具总榜领跑,泡泡玛特(09992.HK)在总榜仅排第八。彼时,“谷子”市场的叙事核心仍是“玩具品牌的竞争”。

2025年,女性向游戏厂商叠纸网络以“闯入者”身份首次登顶TOP1,将泡泡玛特和万代甩在身后。这一年,也被业内视为“游戏谷子”从亚文化走向主流的关键一年。

到了2026年,变化从多个方向同时加速,榜单上亦出现了大量新面孔。国产游戏IP阵营从叠纸网络、米哈游扩张至等更多厂商,鹰角网络旗下《明日方舟》、灵犀互娱旗下《代号鸢》以及库洛游戏等游戏IP旗舰店同样常年占据榜单前列。

淘天数据显示,2026年天猫618,叠纸网络旗下的叠纸心意旗舰店,再度成为玩具潮玩赛道首家成交额破亿的店铺。5月以来,该店铺共诞生7个千万级单品。其中,《恋与深空》“旧日回信·邮品纪念礼盒”上线仅10天成交突破5000万元,全周期单品销售额近1亿元,成为本届618成交、销量双冠王的游戏周边礼盒。

此外,游戏IP周边创新明显提速,品类从常见的吧唧(马口铁徽章)、亚克力立牌拓展至联名毛绒玩具、角色香水、人物主题键盘等生活化载体。这些设计把虚拟角色的情感联结落到了可佩戴、可使用的实体载体上。例如,叠纸《恋与深空》的夏以昼角色生日香水、全员CD专辑礼盒、熊猫竹林浅语毛绒系列均达成数十万级销量。

“养娃”与“三坑”:非标圈层翻倍赛道

潮玩品类中,“吃谷”是情感消费的极致形态,而“养娃”和“三坑”(Lolita、JK、汉服)则是非标供应链与圈层文化的复合战场,且两个圈层的人群高度重叠——穿着Lolita逛娃展是心照不宣的日常,很多Lolita消费者同时也是“娃妈”,买完新裙子总要给手里的BJD(Ball—jointed Doll,球形关节人偶)娃娃搭配同风格娃衣,而消费者的衣柜里通常也有沦为“时泪”的几件JK和汉服。

淘宝天猫数据显示,“三坑”赛道已连续3年高速增长。2025年,“三坑”成交规模同比增长超过50%,成交人数接近翻倍。到2026年天猫618第一阶段,“三坑”赛道成交额同比去年增长近100%,翻倍的品牌达620家;而成交过百万的商家里,近四分之一是今年的新店,19个商家同比增长超过1000%。

具体到单品而言,国产Lolita品牌“摇篮曲”经典款“古董娃娃墙”限时再贩,上架仅3分钟订单突破14万件,24小时预售结束全系列5个配色总销量冲到20万件,远超其主理人夏曳最初6万—8万件的预估。“花与珍珠匣”与《甄嬛传》联名的Lolita系列预售24小时售出超20万件;“古典玩偶”安东尼蛋糕单系列成交破千万;“大能熊”Lolita新款开售1分钟,原定1万件库存直接追加到7万件仍全部售罄。

娃圈同步爆发,天猫618第一阶段,娃圈成交翻倍品牌近千家,BJD娃娃品类实现两位数增长,娃包品类同比增幅近100%。

此外,男性向领域同样增长显著,EDC(Every Day Carry)玩具与车船模相关的模型积木品类增幅明显。

总而言之,“养娃”与“三坑”的商品共性很清晰,非标、零散、SKU(库存量单位)极细、客单价跨度大、用户决策高度依赖圈层口碑,618对“三坑”商家而言更多是集中上新的节点,而非打折促销期,头部品牌早已养成跟随大促节奏集中上新的经营习惯。这也解释了为什么“设计驱动而非价格驱动”的“三坑”,能在2026年服装社零温和复苏的盘面上走出独立翻倍的行情。

追星集卡:明星IP独立化、世界杯提前备货

另外值得关注的赛道,便是明星周边。近年来,明星周边正逐渐从早期的粉丝应援附属品和影视衍生品,进化为独立的品牌生意,且逐渐从“代言授权”发展为“自主品牌运营”。

本届618,王鹤棣个人潮流品牌D.DESIRABLE于5月21日(618启动首日)正式入驻天猫,首发限定礼盒“D.Signal 521心动频率”,主打美式复古街头风,涵盖潮玩手办、创意配饰及艺术周边。

大象无形音乐旗下的汪苏泷潮玩品牌“罗曼星球”2026年3月入驻淘宝,主打“罗曼宇宙”世界观及周边,上线仅3个月即登上潮玩店铺销售榜前20;其“笼笼包子铺”系列上线即售罄,销售额突破千万。五月天旗下STAYREAL(阿信与不二良创立)蓝色梦想倔强卜公仔系列,新品上线首日销售额即突破2000万元。

艺人IP之外,时代峰峻、SMTOWN、乐华娱乐等经纪厂牌、《奔跑吧》等IP运营方也相继入驻天猫,意味着“追星”这条赛道已从零散周边摊正式升级为有旗舰店、有会员、有SKU规划的品牌战场,而QQ音乐、腾讯视频草场地等明星官方阵地均已在淘宝天猫构建起常态化店铺矩阵。

本届618的另一条黑马线是体育周边,受美加墨世界杯周期叠加,乐高大力神杯积木累计销售额突破两千万;TOPPS、帕尼尼等品牌的球星卡及贴纸专辑达百万成交规模;泡泡玛特作为亮相世界杯开幕式的中国IP,其THE MONSTERS × FIFA联名系列卖出超10万件,销售额破两千万,LABUBU联名款售价599元,直播间多次售罄补货。此外,JELLYCAT、Funko同步推出的世界杯相关主题产品也受到消费者热捧。

官方数据显示,淘宝平台上的世界杯相关玩具潮玩商品已超过1万款。随着赛况愈加激烈,6月以来“世界杯”相关搜索人数环比增长近500%,带动相关类目成交额环比增长超260%。全球收藏卡牌巨头TOPPS于2025年入华首站选择天猫,当年双11与LABUBU联名的Chrome十周年纪念系列开售即售罄。卡牌“开包”的随机惊喜感,完美适配大促节奏,今年618继续承袭下来。

值得注意的是,在美加墨世界杯还没开踢时,货架已经就位。而且“球星卡”这个原本小众、高客单、强收藏属性的品类,通过TOPPS、帕尼尼在天猫的旗舰店运营,第一次在大促盘面上跑出了百万级体量。

淘天护城河:千亿赛道、万亿想象

淘天在玩具潮玩的强势地位,建立在一个快速发展的市场之上。2025年,淘天玩具潮玩行业成交额已接近1000亿元。根据中国玩具和婴童用品协会发布的《2026年中国玩具和婴童用品行业发展白皮书》,2025年玩具(不含潮玩)国内市场零售总额为1035.3亿元,同比增长5.8%;潮流与收藏玩具零售总额为676.9亿元,同比增长达到45.4%。

潮玩市场的增速远超传统玩具。据广东省玩具协会估算,2025年中国潮玩市场规模达879.7亿元,同比增长21%,首次超越传统玩具市场的801.3亿元。据弗若斯特沙利文预测,潮玩行业将由2026年的1264亿元增长至2030年的3310亿元,实现27.2%的复合年增长率。

淘天集团玩具潮玩行业负责人蕴皆在2026年4月的行业大会上预判:“接下来,行业将迎来5到10年左右的高速增长期。”2025年,淘宝天猫玩具潮玩行业新增用户近1亿,其中24岁以下年轻用户增长超1000万。平台在售IP规模近15000个,超70个品牌全年成交规模过亿,近30%的品牌实现全年业绩翻倍。

同样,淘天超七成市场份额并非由单一爆款或单个超级品类拉动,而是IP供给、圈层消费、平台基建三层生态持续打造的共同结果。淘天在玩具潮玩的优势,体现在闭环交易稳定性、品类宽度、低运营成本和会员长周期经营四个维度。

淘天通过对搜索数据和站内零散交易的观测,可以判断某个圈层需求是否具备可商业化的潜力——这在“谷子”“娃衣”“BJD配件”“拼豆”这类苗头型品类上尤为关键。

货架电商可承载更宽的品类,尤其是一些非标、零散、非高爆属性的长尾品。经典头部IP依然是消费基本盘——久谦中台数据显示,天猫618全周期玩具潮玩IP价值榜中,三丽鸥、迪士尼(DIS)、泡泡玛特位列前三。这类国民级IP的穿透力早已跳出单一潮玩品类,渗透到三坑、盲盒、卡牌、亲子玩具等多个赛道。跨品类的IP联动消费,只有在SKU足够丰富、商家生态足够完善的平台才能实现,而淘天恰恰承接了这种一站式的IP消费需求。

而在天猫本身的旗舰店心智基础上,淘天已将淘宝大会员与各圈层会员体系打通,目前这一能力已基本覆盖潮玩全品类。对IP方而言,“卖一轮货”和“沉淀一批可复购的会员”是完全不同的生意。

另外,潮玩尤其是高关注度新品,“惊喜感”和“保密”是交易公平的一部分——预售拆盒、隐藏款、限量编号,任何信息提前泄露都可能引发二级市场震荡。淘天联合菜鸟在全国建立了三个潮玩区域仓,发货速度提升50%;菜鸟潮玩仓要求工作人员搬运时佩戴手套,并对发货内容、顺序全程保密。这类“非显性基建”在财报里看不见,但在圈层商家决策时是加分项。

宏观消费步入存量竞争的背景下,潮玩凭借情绪消费与兴趣消费的属性逆势增长,长此以往,潮玩是下一个有机会冲刺万亿规模的赛道。而在这场万亿级的产业变革中,淘天以七成市场份额稳坐头把交椅,其从“卖玩具”到“卖IP”的赛道重构能力,正在重新定义一个行业的商业逻辑。