近日,晋商银行发布港股公告,官宣斥资7.3亿元增资旗下晋商消费金融股份有限公司(下称“晋商消金”),这也是晋商消金自2016年成立以来的首次增资扩股。本次增资落地后,晋商银行将实现对晋商消金70%绝对控股,后者正式成为银行附属子公司并纳入合并报表。

增资落地细节:7.3亿元全额认购新股

据公告披露,晋商银行于2026年6月18日交易时段后,与晋商消金正式签署股份认购协议。根据协议,晋商银行将以自有资金7.3亿元,全额认购晋商消金新发行的5亿股股份,认购单价为每股1.46元,资金需在协议签署五日内完成全额电汇支付。

本次增资完成后,晋商消金注册资本将从5亿元翻倍增至10亿元,刚好达标新版消费金融监管最低注册资本要求。股权结构方面,晋商银行持股比例由原先的40%大幅提升至70%,彻底取得绝对控制权;原有四家独立外部股东股权被动稀释,持股比例分别从25%、20%、8%、7%调整为12.5%、10%、4%、3.5%,本次增资无任何新股东入局。

公开信息显示,晋商消金成立于2016年2月,是山西省唯一持有全国性消费金融经营牌照的持牌机构,深耕线上个人消费信贷领域。公司成立十年间始终维持初始5亿元注册资本,从未开展任何增资操作。

而2024年3月实施的新版《消费金融公司管理办法》,明确划定两大硬性合规红线:消金公司最低注册资本不低于10亿元、银行系主要出资人持股比例不低于50%。增资前的晋商消金两项核心指标均未达标,本次增资是其补齐合规短板、化解监管风险的必要举措。

公告显示,本次交易需经国家金融监督管理总局山西监管局审批通过后方可落地,完成注册资本变更、验资、工商登记更新等流程后正式生效。若监管审批未通过,晋商消金将按照LPR加计利息的标准,全额退还本次认购资金。

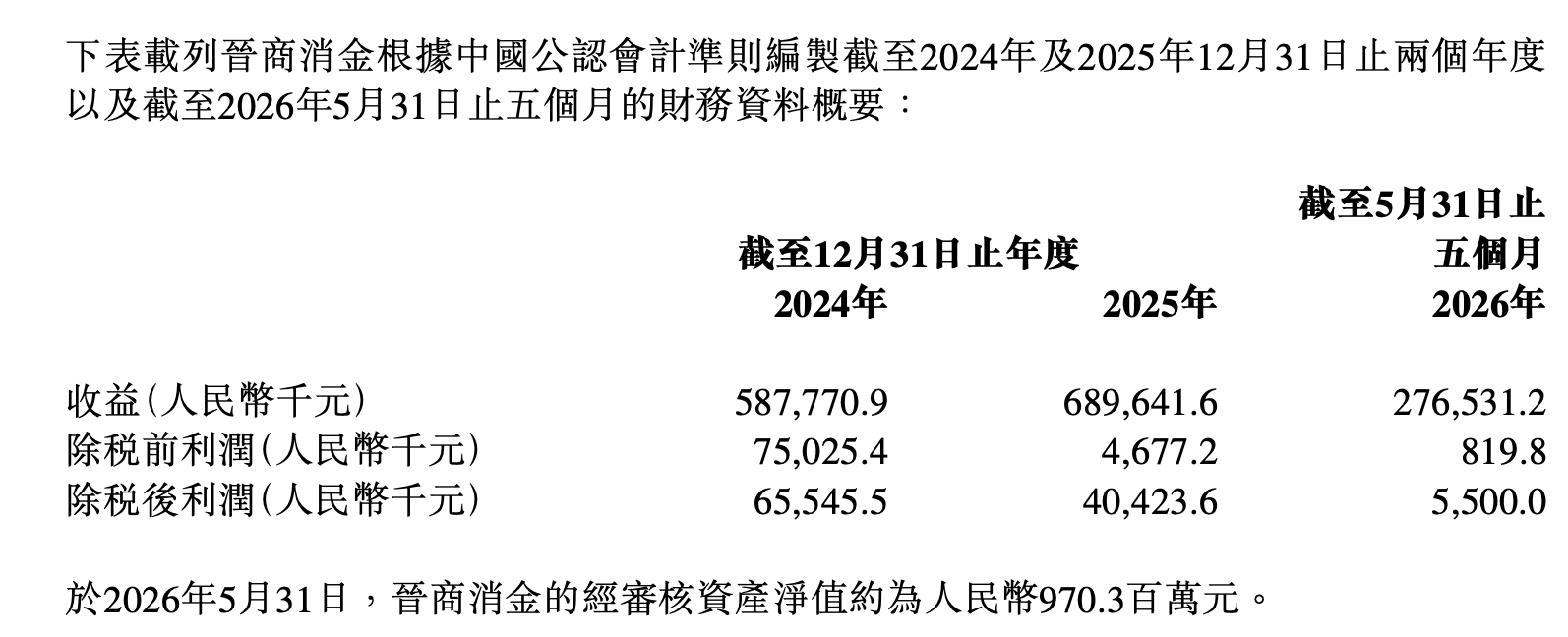

同时,公告披露了晋商消金近年经营业绩,晋商消金整体营收稳步增长,但盈利持续承压。2024年晋商消金实现收益5.88亿元、税后利润6554.55万元;2025年收益增至6.90亿元,同比涨幅超17%,但税后利润回落至4042.36万元;2026年前五个月,公司实现营收2.77亿元、税后利润550万元。截至2026年5月31日,公司账面净资产达9.703亿元。

年内银行系消金公司迎母行注资潮

晋商银行加码旗下消金子公司,并非个例,而是2026年消费金融行业的普遍发展态势。自新版消金管理办法实施后,行业监管标准全面收紧,资本实力、股权架构、股东资质成为消金公司合规经营的核心考核指标,为满足监管要求、夯实业务发展根基,年内多家银行系消费金融公司密集迎来母行增资补血。

2026年以来,银行增资控股消金公司的节奏持续加快。此前,长沙银行斥资15.5亿元加码长银五八消金,大幅提升持股比例,逼近全资控股;江苏银行持续增资苏银凯基消金,进一步巩固自身控股股东地位。除此之外,北银消金、南银法巴消金、湖北消金等多家头部银行系消金机构,均在近两年完成母行主导的增资扩股,补足注册资本、优化股权结构,彻底适配新规合规要求。

纵观本轮行业增资潮,核心逻辑兼具合规刚需与战略布局双重属性。业内人士指出,一方面,多数老牌中小消金公司长期存在注册资本不足、母行持股比例偏低等问题,无法满足最新监管标准,增资是规避合规风险、维持牌照存续的基础操作;另一方面,消费金融作为银行零售转型的核心赛道,持牌消金公司具备场景灵活、客群广泛的优势,母行通过增资控股、实现并表管理,能够深度整合银行资金、风控、客群资源与消金牌照优势,放大业务协同效应,进一步拓宽零售信贷市场,打造全新业绩增长曲线。

“后续行业资本整合、股权集中的趋势还将延续。中小银行将持续加码旗下消金公司,提升控股比例、增厚资本实力,一批股权分散、资本薄弱的消金机构将完成优化升级,行业整体合规水平、风险抵御能力和市场竞争力将持续提升。”上述业内人士称。

博通咨询首席分析师王蓬博则表示,这显示出行业正通过“母行+消金”模式优化零售资产布局。母行可输出低成本资金、客户基础与风控模型,消金公司则提供更灵活的产品设计与更高风险容忍度,形成风险隔离与收益互补。这种协同若有效落地,有助于银行在资本约束下维持零售贷款增速,同时满足监管对普惠金融与消费支持的导向要求。