2026年6月10日,独立研究机构SemiAnalysis发布报告称,英伟达原生单端800V HVDC方案的大规模出货将推迟至2028年以后,引发美股相关板块大幅下跌。仅隔48小时,摩根士丹利即发文反驳,指出台达电子有望在2026年第四季度向北美头部云服务商交付首批800V独立电源机柜。

两份研判、截然相反的结论,直接将AIDC电源产业链推入预期博弈的漩涡。电源企业盛弘股份(300693.SZ)受到显著影响——该公司通过为维谛(Vertiv)代工36kW HVDC模块间接切入英伟达生态,工业配套电源业务2025年收入7.10亿元,据中金公司估算,其中,AIDC领域收入占比已达20%以上且同比增长超过50%。

盛弘股份2026年2月在投资者互动平台表示,HVDC产品“仍处于早期阶段,暂未产生收入”。路线分歧对该公司的实际影响究竟如何?本文认为:HVDC业务短期业绩影响有限,核心主业支撑下公司安全边际凸显,正迎来估值修复弹性。

一、800V与±400V路线之争:需求可能延后,而非消失

1.机构分歧与产业链动态

SemiAnalysis与摩根士丹利的分歧焦点并非“HVDC是否需要”,而是技术路线将以800V为主流还是与±400V长期并存,以及大规模放量的时间节点。

SemiAnalysis观点(2026年6月10日):英伟达原生单端800VDC方案的大规模出货窗口已延后至2028年以后;±400VDC方案仍按原计划在2026年下半年推进,主要服务于超大规模云厂商的自研ASIC部署。报告指出,800VDC在电网供电和效率提升上的边际收益不足以支撑其复杂性,云厂商更倾向于继续使用成熟方案或逐步过渡到400V。

摩根士丹利反驳(2026年6月11日):英伟达在台北GTC大会明确800V技术研发稳步推进,相关电源机柜将于2026年第三季度实现“量产就绪”;台达电子有望成为首家量产独立800V电源机柜的厂商,预计2026年第四季度向北美头部云服务商交付首批产品。

产业链巨头动作:

维谛(Vertiv)2025年10月公告:800V DC电源产品组合预计2026年下半年发布,配合2027年NVIDIA Rubin Ultra平台。

台达电子董事长郑平2026年2月法说会发言:800VDC客户不止一家,2026年下半年有系统营收贡献,但2027年量才会较大。

2026年6月COMPUTEX展会:英伟达CEO黄仁勋亲临台达展区,在VeraRubinPowerShelf机柜上签名并高喊“800V”,台达主打800VHVDC及液冷方案。

2. 技术关联度与影响评估

代工关系:

盛弘股份从未在公告中确认与英伟达直接合作,其AIDC电源角色系通过维谛实现。维谛是英伟达指定的液冷散热及电源系统集成商,盛弘股份为维谛在国内提供电力侧HVDC模块的代工服务。

盛弘股份是电能质量治理(APF/SVG)领域的头部企业之一,已与维谛达成合作,提供数据中心电能质量解决方案800VHVDC及SiC/GaN的大规模应用会带来严重谐波与电压波动,这正是APF/SVG的核心应用场景。

公司的电能质量产品主要覆盖传统工业、电网及常规数据中心,AIDC属于增量而非存量。

技术指标与产能:

36kWHVDC模块功率密度达100W/in³(行业平均约70W/in³),纹波噪声≤0.5%(竞品普遍大于1%),并联合开发AI动态负载适配器(单台+500美元),具备实质性技术优势。

泰国基地2026年规划HVDC模块产能20万台/年,其中约60%供应维谛,可有效规避中美关税,产能规模优势明显。

影响评估:

若800V HVDC节奏延后至2028年,则意味着“超预期”增量市场爆发点推迟。但HVDC相关业务在盛弘股份总营收中占比较低:2025年工业配套电源总收入7.10亿元,中金研报测算AIDC占比约20%,折算约1.4亿元,占总收入比例仅约4%。即便海外800V放缓,对该公司当下业绩的影响也十分有限

电能质量业务2025年同比增长17.78%的核心驱动力来自传统智算中心建设及半导体制造,而非尚未放量的HVDC模块。

二、“充电桩+储能”双基本盘撑起业绩安全垫,估值端AI溢价极低

评判盛弘股份的投资价值,应聚焦于其两大核心业绩支柱——电动汽车充电桩与储能微网。这两大板块合计贡献公司2025年营收的67%,且其增长逻辑与海外AI数据中心的800V HVDC延期传闻相互独立。即便HVDC路线出现节奏调整,公司的业绩基本盘依然稳固。

1. 充电桩业务:车载800V超充刚性爆发,出海加速

2025年,盛弘股份充电桩业务收入14.96亿元,同比增长23.04%,占总营收43.20%,为第一大收入来源。其中,新能源重卡超充及相关封闭场景专用设备领域业绩突破5亿元。公司已与客户共建超千座超充场站,与客户共建超千座超充场站,成为增长新引擎。

汽车市场的800V高压架构和超充需求正在全球范围内刚性爆发,该公司已大批量出货800kW柔性共享充电堆(超充2.0平台),支持200~1000V宽电压范围,适配海内外800V超充车型。海外市场随着欧洲、北美充电基建推进,公司凭借模块化、高兼容性优势加速出海,增长动力来自汽车电动化。

2. 储能业务:海外高毛利订单放量,刚性需求独立于AI电源

2025年储能PCS收入8.25亿元,同比下滑3.69%,但海外布局显著加速。全年海外收入6.45亿元,同比增长50.14%,海外毛利率高达61.3%。公司储能微网以PCS为核心,具有差异化的“多分支PCS”技术,在工商业储能和微电网领域竞争力极强。增长驱动因素为欧美电网保供能力不足、海外工商业电价高企带来的刚性需求。随着德国、西班牙、美国等地认证持续推进,海外储能订单能见度较高。

3. 业绩测算:2026年估值约28倍,安全垫较厚

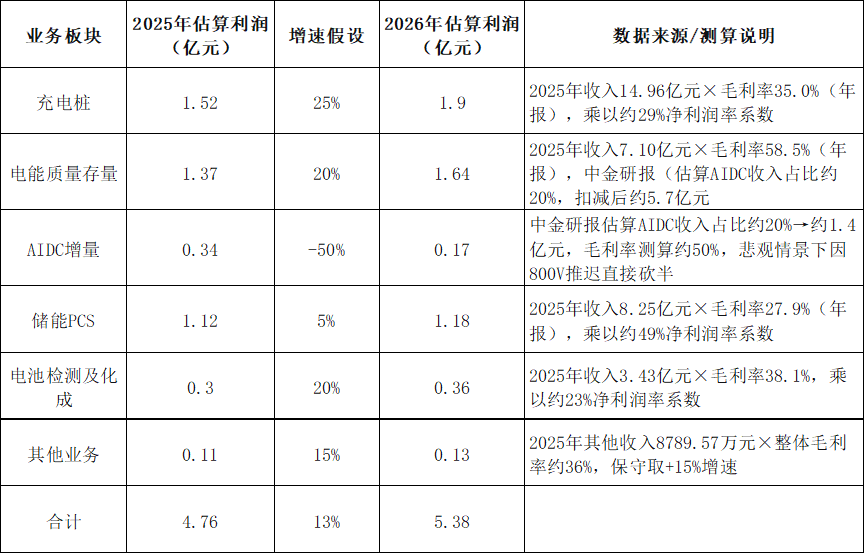

为评估800V路线分歧对公司业绩的实际冲击程度,基于2025年净利润4.76亿元进行情景测算。在800V路线全面推迟、AIDC业务减半的假设下,按分业务增速推算2026年归母净利润:

根据测算,盛弘股份2026年预估净利润约5.38亿元,较2025年的4.76亿元增长13%。以2026年6月16日总市值151.92亿元计算,对应动态PE约28.2倍。

该数字在申万二级行业(电力设备—其他电源设备Ⅱ)处于中下游水平,作为对比,与盛弘股份业务结构相似度较高的科士达(002518.SZ) 、英威腾(002334.SZ) 动态PE分别为46倍、49倍;而与AIDC关联度更高的麦格米特(002851.SZ) 、中恒电气(002364.SZ) 分别为622倍、225倍。

由此可见,盛弘股份虽然具备一定AIDC业务,但其估值中“AI泡沫”含量极低,充电桩与储能业务提供的业绩安全垫价值凸显。该公司2026年第一季度实现营业收入7.44亿元,归母净利润0.85亿元,同比分别增长23.13%、16.86%,增速较2025年均有显著提升,反映业绩兑现加速。

结论:HVDC扰动实质利润影响微弱,双主业保障业绩确定性,估值底部夯实后公司具备较强的中长期修复动能。

盛弘股份HVDC相关业务收入占比较低,当前估值主要由充电桩与储能两大主业的扎实业绩支撑,“AI溢价”含量极低。HVDC路线分歧对公司实际利润影响有限,情绪压制更多体现为估值端的短期波动。若因市场情绪扰动引发错杀,反而可能为关注公司纯正基本面的投资者提供左侧布局机会。未来12个月,核心应聚焦充电桩海外认证进展与储能PCS海外订单落地,而非过度博弈800V机柜的首批出货时间。

(全文2808字)