手握乐富豪、Luxman、国都等一众百年国际音响品牌、中国台湾籍兄弟100%控股的先歌国际影音股份有限公司(下称“先歌国际”),即将迎来北交所上会大考。

北交所官网显示,先歌国际的IPO申请于2025年6月25日获受理,经历一年的问询之后,今年6月25日将迎来“上会关”。

从招股书与两轮问询回复文件来看,先歌国际暴露出多重合规硬伤:实控人100%控股形成家族治理格局、报告期累计近1亿元第三方回款暗藏资金隐患、财务与独董关键岗位高管接连离职、IPO申报前夕又集中更正多科目会计差错并补缴税款。多重财务、治理风险叠加之下,先歌国际内控有效性与财报真实性备受关注。

6月22日、24日,就公司一股独大与财务内控、信披质量等问题,时代商业研究院向先歌国际发送邮件并致电询问,但截至发稿未获回复。

张氏兄弟100%控股,家族式治理暗藏合规隐患

招股书显示,先歌国际成立于1991年,迄今深耕高性能音响行业三十余年,通过全球化品牌运营,该公司积累了丰富的全球化运作及国际品牌运营经验。

通过早年收购海外品牌,目前先歌国际旗下拥有Wharfedale(乐富豪)、Luxman(力仕)、Audiolab(傲立)、QUAD(国都)、Mission(美声)等众多诞生于英国、日本的国际高保真音响品牌,以及Wharfedale Pro等专业音响品牌。其中,Wharfedale、Luxman、QUAD分别创立于1932年、1925年、1936年,具有丰厚的历史底蕴及品牌积淀。

而先歌国际通过全球化资源整合,将中国制造的工业优势结合国际品牌及全球销售渠道的优势,实现优势互补,致力于打造音响领域具有全球影响力的中国领军企业。

招股书显示,根据QYResearch(北京恒州博智国际信息咨询有限公司)的研究报告,2024年全球家用高保真音响排名中,先歌国际销量的市场份额为1.71%,位列全球第七、中国第二;销售收入的市场份额为1.36%,位列全球第八、中国第一。

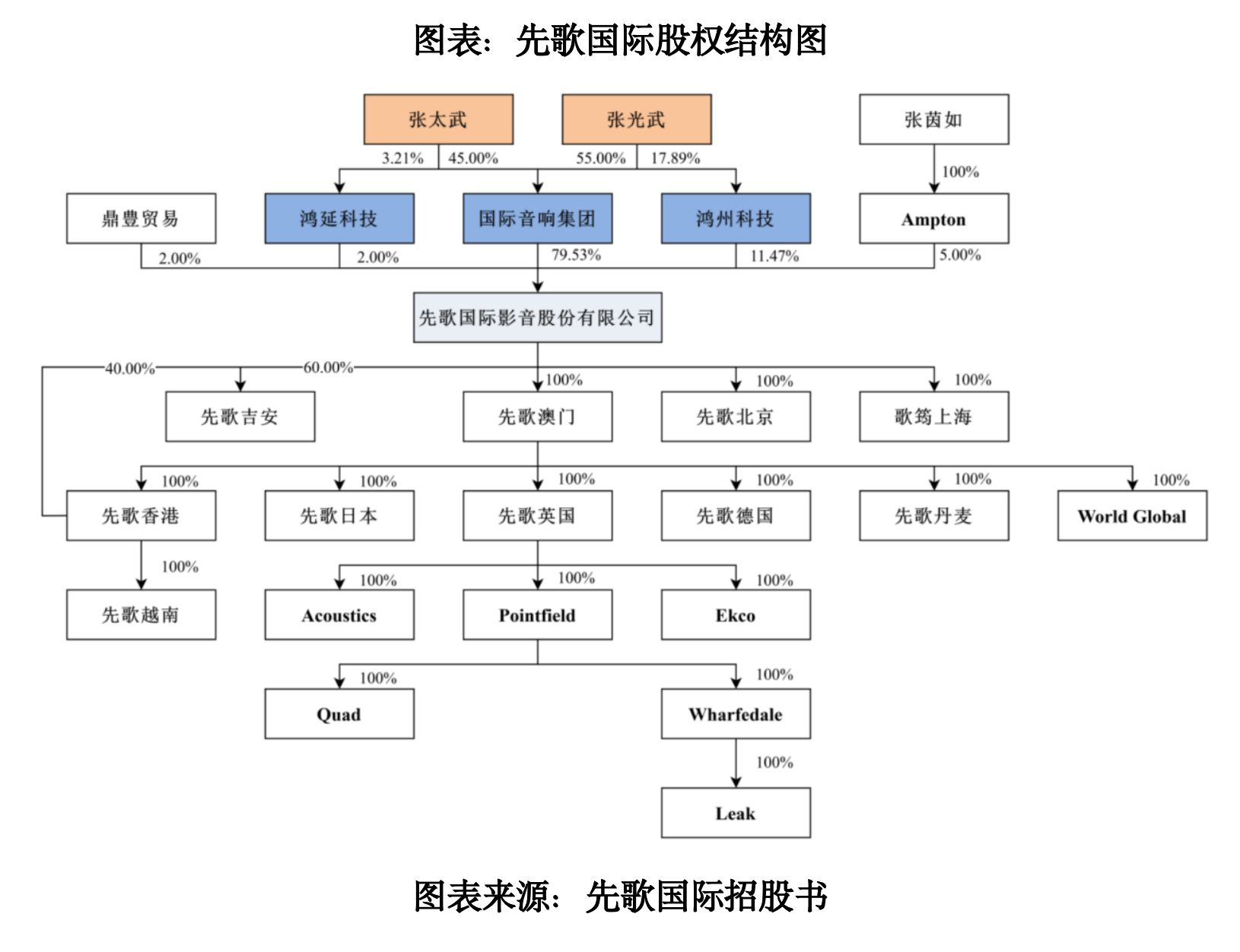

而这家音响行业龙头背后的实控人,是来自中国台湾的张氏兄弟。

截至招股书签署日(2026年6月17日),国际音响集团对先歌国际的持股比例为79.53%,系该公司控股股东。而张太武、张光武兄弟通过国际音响集团间接持有先歌国际79.53%的股份;张光武通过鸿州科技间接控制先歌国际11.47%的股份;张太武通过鸿延科技间接控制先歌国际2.00%的股份。另外,先歌国际的股东Ampton为实控人的姐姐张茵如控制的企业、鼎豊贸易为实控人张太武家庭密切成员彭秋霞控制的企业,Ampton、鼎豊贸易与控股股东、实控人存在法定的一致行动关系。通过签订一致行动协议,张太武、张光武兄弟合计控制先歌国际100%的股权,为该公司的共同实控人。

这一高度集中的家族控股模式,或将导致先歌国际股东会缺乏第三方制衡,关联交易、资金往来等全流程易受实控人单方面主导,并滋生内控失效、信息披露不完整等风险。

累计第三方回款近亿元,资金体外循环遭问询

报告期内存在大额第三方回款,更是为先歌国际的财务内控规范性蒙上了一层阴影。

招股书显示,2023—2025年(下称“报告期”),先歌国际第三方回款金额分别为3278.27万元、3640.71万元、3052.52万元,占同期营收的比例分别为7.24%、7.88%、6.29%,第三方回款规模常年维持高位,报告期内累计近1亿元。

对于报告期内存在的大额第三方回款,北交所在第一轮问询函中要求先歌国际区分产生原因、回款方身份、说明第三方回款的构成情况,第三方回款涉及的主要客户、回款金额、时点、回款方与客户或发行人的关系、回款资金来源,是否均取得委托代付协议,是否存在资金体外循环情形。

北交所的问询显然直指第三方回款的收入真实性问题。第三方回款向来是企业财务造假的高发地带,因为实控人或体外关联公司(第三方)可以第三方回款名义将资金打给发行人,发行人则账面确认对客户的销售收入,后续再通过体外分红、费用代垫、采购无实货、个人账户取现等方式,将资金回流给第三方,从而实现账面营收增加,而货物却未必真实流向终端,只是资金空转。

先歌国际表示,公司经销模式下存在第三方回款的情形,主要是因为客户所在国家外汇及进出口管制委托第三方贸易或金融机构代付,上述国家外汇较为紧缺,外汇及进出口管理相对较为严格,从而导致第三方回款,回款方主要为第三方贸易、金融公司或客户关联方,与发行人不存在关联关系,回款资金来源于客户自有资金,不存在发行人资金体外循环的情形。

不过,中介机构对此的核查程序仅包括“获取发行人第三方回款明细表,与银行流水进行双向核对,获取第三方回款情形中主要客户的销售合同/订单、出库单、验收单/签收单、发票、银行回单等,核查第三方回款相关的资金流是否具有商业实质;通过获取发行人、客户及第三方签订的代付协议或由客户出具相关代付确认文件,核查销售业务及第三方回款的真实性”,而似乎未就跨境流水及回款资金来源进行完整穿透,能否排除资金体外循环的情形或仍存在疑点。

需警惕的是,先歌国际不仅存在累计近亿元规模的第三方回款,而且第二轮问询回复文件显示,报告期内中介机构对先歌国际经销收入执行终端核查程序的比例不到30%。尽管第三方回款本身存在一定的商业合理性,但大额第三方回款叠加核查缺位、境外业务难以穿透,是否更容易为企业虚增收入、资金空转提供造假的“温床”?

财务总监、独董陆续辞职,IPO前进行会计差错更正

作为财报真实性的第一责任人,财务总监的离职难免引发市场对企业财务数据合规性的关注。

第二轮问询回复文件显示,林建升曾于2011年6月—2021年3月担任先歌国际的财务总监。作为在该公司任职近10年的“元老级”财务总监,林建升却于2021年“因个人职业规划原因”离职。

此外,招股书还显示,2023年3月10日,李东辉“因个人原因”辞去先歌国际独立董事的职务。

而就在IPO申报前夕,先歌国际对2022—2023年财报进行大面积的会计差错调整。

2025年4月26日,即先歌国际IPO申请获受理前2个月,该公司发布了前期会计差错更正公告,对前期会计差错进行了更正,涉及2022—2023年度合并及母公司财务报表。

该公告显示,产生差错的原因为会计判断存在差异,具体表现为先歌国际对2023年度企业所得税纳税申报进行了更正,补缴了2023年度企业所得税,并调整2023年度的应交税费、盈余公积、所得税费用等相关科目金额。同时,该公司境外电商平台的线上销售业务原收入确认政策为以物流发货时点为收入确认时点,出于谨慎性考虑,2024年度对线上销售业务原收入确认政策进行调整,修改为物流发货14天后确认收入,并调整2022—2023年度的应收账款、存货、主营业务收入、主营业务成本、信用减值损失等相关科目的金额。

由于财务处理差异,先歌国际对合并及母公司财务报表中的收入、成本、所得税等科目进行大范围调整,或暴露出其前期在税务核算、收入确认等方面存在会计基础薄弱环节。

综合来看,先歌国际同时触碰治理体系、资金内控、收入真实性、会计核算四大审核重点。即便历经两轮问询,其家族全资控股的股权结构仍在,能否建立有效的财务内控体系、独立董事等第三方力量能否在关键决策中发挥实质性制衡作用,将是这家企业亟待攻克的挑战。