2026年6月,锌精矿加工费(TC)跌到了负数。

TC是矿山支付给冶炼厂的加工费。矿多的时候冶炼厂挑着炼,加工费就高;矿少的时候矿山说了算,加工费就低。但不管怎么低,矿山付钱给冶炼厂这个方向从未变过。

直到6月19日,SMM报出国产锌精矿周度TC均价为-200元/金属吨。矿山不再付加工费,反过来向冶炼厂收钱。锌产业链的利润分配方向正在逆转。

18个月,从3500元到-200元

2025年初,国产锌精矿TC还在3500元/吨。年中进口TC率先转负,国产TC年末跌破1000元。2026年一季度降至550元,6月初为50元,两周后击穿零轴。18个月,形成了一条持续向下的斜线。

TC转负,冶炼厂的加工费收入归零,每炼一吨锌还要倒贴200元。按目前沪锌约23600元/吨的价格倒推,不含副产品对冲,吨锌亏损接近3000元。

从业内了解到,硫酸和稀贵金属回收能对冲一部分,但硫酸价格受磷肥淡旺季和环保政策影响波动极大,行情差的时候甚至要倒贴运费才能处理掉。

TC为何会跌到负数?

首先是矿少了。2026年,Glencore和Teck两家减量合计超30万吨,占全球年产量2.4%。在供需紧平衡的市场里,2.4%的缺口足以击穿价格体系。过去十年,Century、Lisheen、Brunswick等大型矿山相继枯竭,而新矿从勘探到投产需八到十年。

国内矿端同样紧张。安泰科统计2025年国内锌精矿产量约为415万吨,消费量超700万吨(基于精炼锌产量倒推),自给率约59%。2026年矿山品位下降与新增产能释放缓慢叠加,产量承压。海关总署数据显示,5月锌矿砂及精矿进口39.66万吨,同比下降19.33%。

亚洲储量第一的新疆火烧云铅锌矿于2025年投产,规划年产锌锭56万吨,但采选冶一体化模式下产出的是锌锭而非锌精矿,无法缓解冶炼厂原料紧缺的难题。

矿在减少,冶炼产能却在增加。2026年至2028年国内新增冶炼产能超过100万吨。产能过剩叠加原料紧缺,冶炼厂理应减产。但安泰科数据显示,1—5月,国内精炼锌产量同比增长7.5%,冶炼厂在加足马力生产。

停产的代价更大。锌冶炼是高固定资产行业,停产意味着丢失客户、触发银行抽贷、设备加速折旧,三项加起来比短期亏损更难承受。吨锌亏损超2000元,企业靠硫酸等副产品硬扛,看谁先撑不住。

但硬扛有极限。广发期货认为,随着TC走弱,国内冶炼利润逐步接近盈亏平衡点,若TC持续承压或副产品价格下降,冶炼厂可能面临阶段性减产/停产风险。

矿山敢把TC压到负数,还因为锌价撑得住。沪锌约23600元/吨(折合3300+美元),海外高品位锌矿现金成本约1800美元/吨,毛利率仍超40%,每吨矿赚近万元,倒贴两百块不痛不痒。

需求端收缩,锌消费超六成来自镀锌,下游建筑和基建受房地产竣工下滑拖累,光伏风电等增量不足以对冲缺口。

ILZSG预测2026年全球精炼锌短缺1.9万吨,不过今年1月到4月实际过剩超14万吨,原因是精矿端偏紧但冶炼厂未减产,导致精炼锌产能过剩,此外国内SMM七地锌锭库存约27.52万吨,处于近年同期高位。

有矿和无矿

TC一路下跌,让企业处境因资源禀赋不同而天差地别。

以今年一季度的数据来看,驰宏锌锗实现净利润6.62亿元,净利率为10.4%,毛利率为20.88%。

图源:驰宏锌锗2026年一季度报告

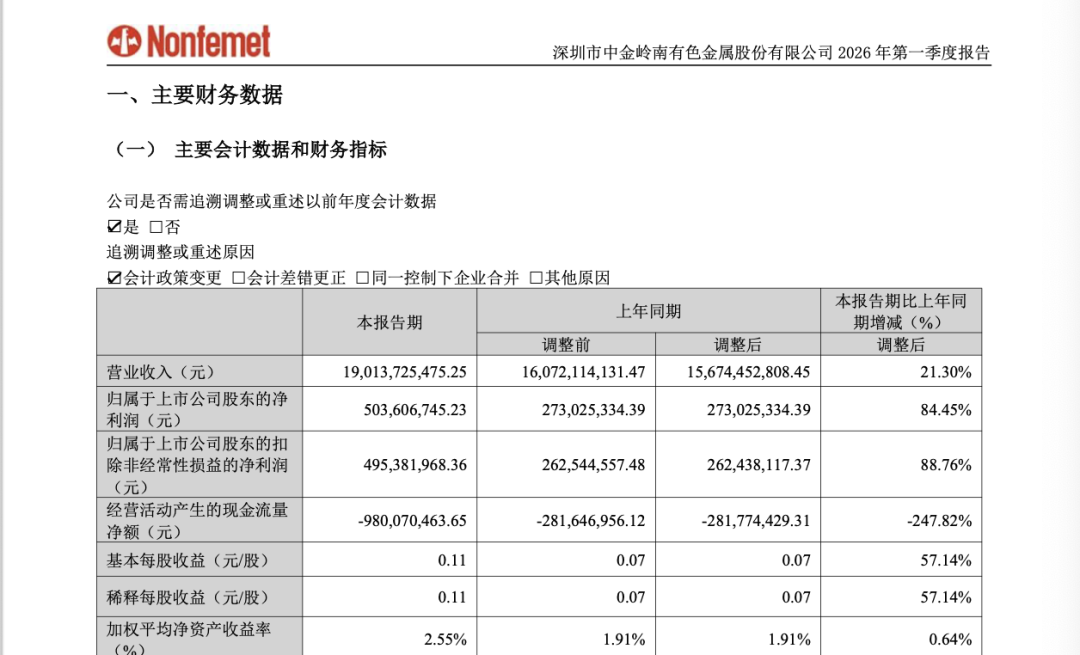

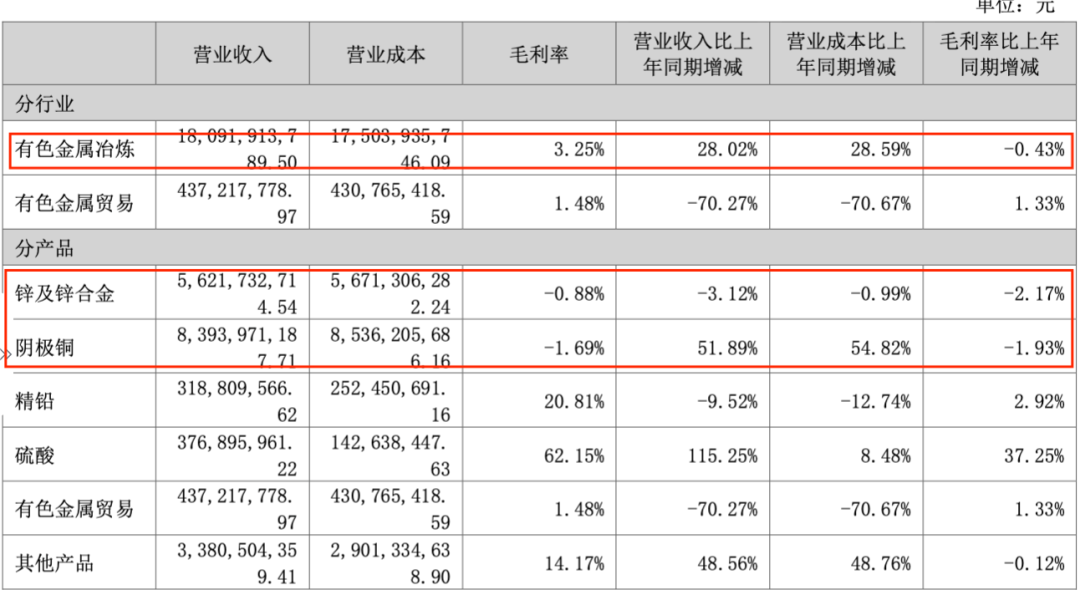

中金岭南营收达190.46亿元,是驰宏锌锗的3倍,净利润却仅有5.04亿元,毛利率仅为5.35%。

图源:中金岭南一季度报告

两家企业都拥有自有矿产资源,其中,驰宏锌锗铅锌资源自给率达80%,中金岭南自给率超过60%,但二者的整体利润率相差4倍,根源在于业务结构不同:驰宏锌锗为矿冶一体化布局,矿山利润可对冲冶炼环节亏损;而中金岭南表面是“锌企”,营收占72%的其实是低毛利的铜冶炼业务(毛利率仅2.18%),铅锌精矿占比仅6.21%,矿端利润被庞大的铜冶炼业务摊薄了。

锌业股份仅开展冶炼业务,公司在2025年10月通过投资者互动平台表示,没有自有矿山,生产所需原料全部需要外购。

从2025年年报来看,公司阴极铜、锌及锌合金的毛利率均为负,冶炼主业全年亏损,全年6814万元的归母净利润依靠硫酸以及金银铟镉铋等综合回收业务托底,其中综合回收业务利润占比超80%。公司坦言,主要是因为把握住了相关产品价格上涨契机,从而增加了效益。

图源:锌业股份2025年年报

到2026年一季度,TC跌至-200元/金属吨,外购原料还要倒贴,当季锌业股份营收为51.54亿元,归母净利润为7371万元,净利率为1.43%,全口径综合毛利率为6.39%,冶炼主业亏损较2025年进一步放大,利润几乎全部由硫酸和稀贵金属回收业务支撑。

罗平锌电自给率本就只有20%—30%,且矿山端接连出状况:德荣矿业金坡铅锌矿曾因证照问题停产近一年,2025年11月才刚复产,而主力向荣矿业又于2026年6月2日因尾矿库隐患被勒令停产。

选矿厂停摆后,罗平锌电实际上接近无矿可采。一季度营收为2.90亿元,亏损3946万元,毛利率仅为0.14%,是主要锌企中唯一亏损的。

总的来看,这两家低/无自给率的公司,一家靠副产品勉强获得微利,一家持续亏损。

TC跌入负值,矿冶关系出现百年变局。

当前行业面临矿产紧缺与锌锭过剩的矛盾,其根源在于冶炼厂尚未启动减产。一旦冶炼厂开始减产,供给收缩的影响就会传导至锌锭端,而时间节点则取决于哪一方先难以支撑。

目前,多数机构已形成共识:TC负值无法长期维持,冶炼厂减产的概率正在持续攀升。