今年以来,A股市场出现明显分化。从申万风格指数表现来看,高估值、小盘及新股等风格显著领涨,而低估值、大盘蓝筹风格则普遍回调,市场呈现出鲜明的“成长占优、价值承压”的结构性特征。

数据显示,今年以来,高市净率指数累计上涨52.33%,高价股指数和高市盈率指数累计上涨均超34%;新股指数和中盘指数累计上涨均超23%。整体资金明显倾斜于高弹性、具备高成长预期的标的,成长进攻主线行情清晰。

与之形成鲜明对比的是防御性及价值风格。今年以来,低价股指数、低市盈率指数和低市净率指数均下跌超7%。传统大盘核心资产指数仅涨超5%,收益跑输中小盘及高估值主线。

这种分化表明,当前市场的增量资金更倾向于追逐高贝塔属性的题材与成长股,而对低估值蓝筹板块的配置意愿相对较弱,导致不同风格指数之间的业绩差距被迅速拉大。

东莞证券表示,考虑到当前科技板块整体交易拥挤度仍相对偏高,而金融板块、化工、电力设备、煤炭等板块整体估值优势以及近期资金的关注度提升,对价值蓝筹、红利板块建议保持关注,短线风格切换概率加大。当然,对于科技板块,中长期业绩仍将支撑其中长期走势。

市场红利属性板块的投资价值,也可通过上市公司分红数据直观印证。

据证券时报·数据宝统计,截至6月23日,沪深北市场共有3653家公司公布了2025年度分配方案,分配方案中包含现金分红的有3622家,合计派现金额1.59万亿元。

以2025年度的每股派现金额及最新收盘价为基准,对上市公司股息率进行统计发现,已公布派现方案公司中,共有201家股息率超过5%。其中,荣晟环保股息率最高,超过15%;股息率较高的还有汇洁股份、冰川网络等,股息率均超10%。

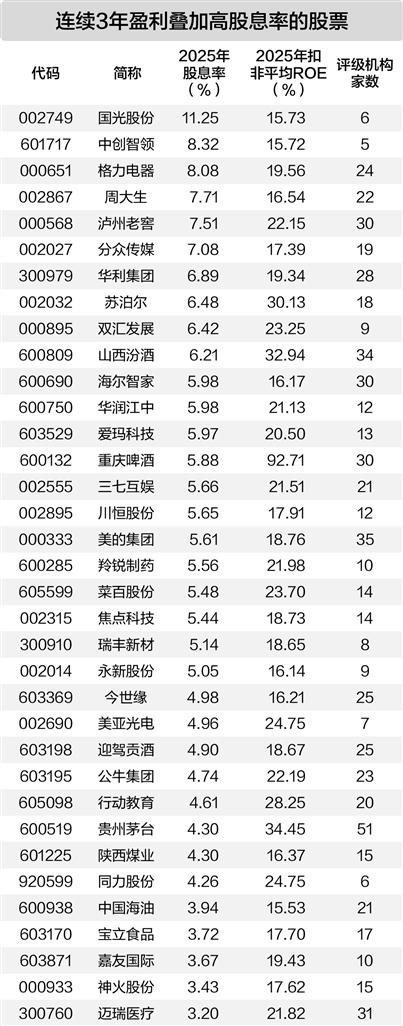

具备持续分红能力、资产盈利表现稳定的企业具备长期参考价值。据数据宝统计,5家机构评级个股中,有35股2023年至2025年股息率(按照最新收盘价计算)均超3%且扣非净资产收益率(ROE)均超15%。

具体来看,国光股份股息率为11.25%居首,2025年扣非ROE为15.73%;周大生和格力电器的股息率分别为7.71%和8.08%,2025年扣非ROE均保持在16%以上的高位水平。这表明此类公司不仅当期回报丰厚,且资产运营效率较高。

从行业属性看,符合条件的公司多集中在家用电器、商贸零售及精细化工等成熟行业。这些行业通常现金流充沛,资本开支相对稳定,具备长期维持高分红的基础。业内人士也认为,这类企业在市场风格大幅轮动、成长板块波动加大的环境下,经营韧性较强,防御属性凸显。