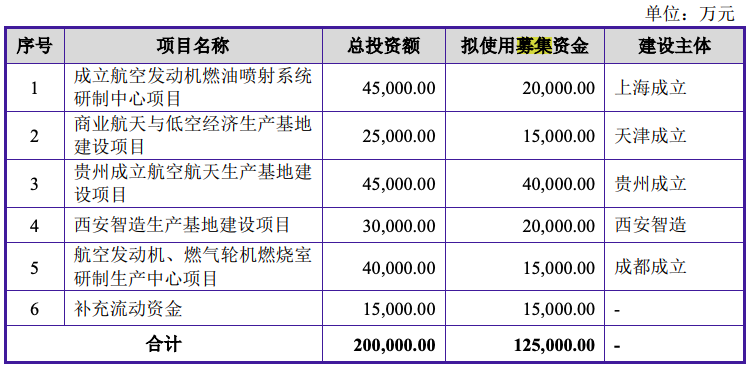

6月24日,成立航空股份有限公司(以下简称“成立航空”)创业板 IPO 获受理,保荐机构为广发证券 。此次拟募资12.5亿元,投向发动机燃油喷射系统研制中心、商业航天与低空经济生产基地、贵州生产基地等项目以及补充流动资金。

据招股书(申报稿),成立航空2015年2月成立于天津,注册资本1.15亿元,是国内流体运动与控制领域内具备体系化竞争优势的领先企业,主要从事航空发动机、燃气轮机、液体火箭发动机的核心热端部件的研发、制造、销售及服务,其产品覆盖军用航空、民用航空、燃气轮机及商业航天四大领域。公司是国内极少数能深度参与“两机”产业链中的核心热端部件研发、制造及测试的民营企业。公司最新建成的航天发动机液流试验系统经国内相关权威专家评定为“在商业航天领域处于国内领先、国际先进水平”,可满足国内主流液体火箭发动机的流量试验需求。

股权结构方面,陈晓红、陈立(夫妻关系)及陈成(二人之子)共同控制公司 39.47%的股份,为公司控股股东及实际控制人。

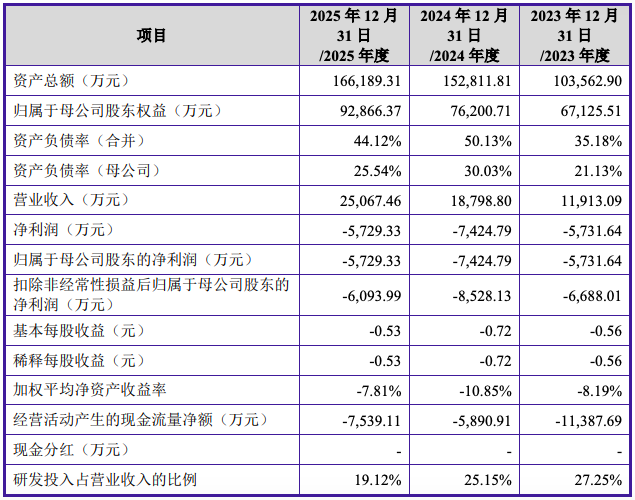

财务数据显示,2023年至2025年(下称报告期内),成立航空营业收入从1.19亿元增长至2.51亿元,复合增长率达45.06%,展现出较强的市场拓展能力。

然而,光鲜的营收增长背后是持续的亏损黑洞。2023年至2025年,公司归母净利润分别为-5731.64万元、-7424.79万元和-5729.33万元,三年累计亏损约1.89亿元。

截至2025年末,公司合并财务报表未分配利润为-2.64亿元,累计未弥补亏损金额较大。成立航空解释称,由于公司产品尚未实现大规模量产,同时受长期大规模资本投入、研发投入强度较高、研制周期较长等因素影响,公司报告期内尚未盈利。并坦言,公司未来仍将结合公司战略发展情况进行较大规模资本投入及研发投入,可能面临在未来一定期间内仍然无法盈利的风险。若公司短期内无法完全弥补以前年度的累积亏损,将对公司利润分配造成不利影响。

在招股书特别风险提示部分,成立航空提到应收账款金额较大及回收的风险。因为公司下游客户具有项目结算时间较长、年度集中结算等特点,导致公司报告期末应收账款金额较大且占比较高。报告期各期末,公司应收账款账面价值分别为9467.91万元、1.36亿元和2.12亿元,占当期营业收入的比例分别为79.47%、72.44%和84.67%。

同时,公司还面临存货规模较大且存在跌价损失的风险。报告期各期末,公司存货账面价值分别为1.68亿元、1.84亿元和1.84亿元,存货金额较大,占公司当期末流动资产比例分别为29.88%、23.42%和23.07%。报告期各期末,公司存货跌价准备金额分别为1482.80万元、4636.98万元和2664.01万元。如果未来公司主要原材料价格或产品价格出现大幅下降, 或因市场环境发生变化导致存货周转速度下降,公司存货将面临进一步减值风险。

值得关注的是,报告期内,公司经营活动产生的现金流量净额分别为-1.14亿元、-0.59亿元和-0.75亿元,连续三年为负。

报告期内,公司主营业务毛利率分别为20.39%、29.40%和 27.63%,存在一定波动,主要系公司产品结构及客户结构发生一定变化。若公司未来不能持续提升研发实力、提升工艺水平以保持产品的市场竞争力,公司主营业务毛利率水平存在较大波动的风险。

报告期内,公司产能利用率分别为124.50%、123.48%和 118.43%,呈现出产能利用情况由过饱和向饱和趋近的趋势。然而,招股书显示公司目前仍有不少房产处于抵押状态,且成都成立新建厂房的产权证尚在办理中。

来源:读创财经