6月24日晚,苏州银行股份有限公司(002966.SZ,下称“苏州银行”)披露诉讼进展公告,一桩涉案金额近9.81亿元的金融借款合同纠纷诉讼被撤销裁定,法院指令内蒙古自治区鄂尔多斯市中级人民法院,作为被告之一的苏州银行或将面临大额未知赔付风险。

来源:公司公告

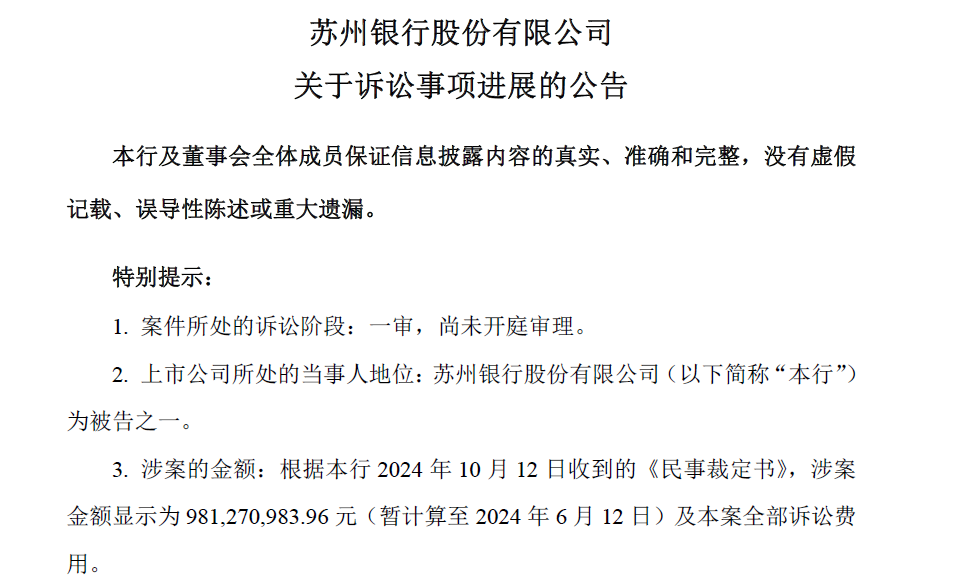

据公告披露,本案原告为内蒙古农村商业银行股份有限公司鄂尔多斯东胜区支行(原鄂尔多斯农商行东胜区支行),被告包括杭州汉康贸易有限公司、季铭铭、孙占新等自然人及企业,以及库车国民村镇银行有限责任公司、宁波银行北京分行、民生银行三亚分行及广州分行、平安银行宁波分行、兴业银行福州分行、苏州银行股份有限公司等多家金融机构。苏州银行为被告之一,案件所处诉讼阶段为一审,尚未开庭审理。

涉案金额方面,公告显示,根据本行2024年10月12日收到的《民事裁定书》,涉案金额显示为981,270,983.96元(暂计算至2024年6月12日)及本案全部诉讼费用。

苏州银行表示,本次诉讼事项对本行本期利润或期后利润的直接影响具有不确定性。本行将持续关注上述诉讼事项的后续进展,积极采取相关措施维护公司的合法权益,并将严格按照有关要求,及时履行信息披露义务。

本案最早可追溯至2015年前后的虚假商业承兑汇票纠纷。2024年10月鄂尔多斯农商行向东胜区支行正式起诉,2025年11月鄂尔多斯中院一审裁定驳回起诉;原告不服上诉,2026年6月内蒙古高院裁定撤销原裁定、发回重审,使这起沉寂多年的票据旧案重回司法程序。

就在两个月前,苏州银行刚刚交出了一份颇为亮眼的成绩单,今年一季度实现营业收入36.05亿元,同比增长10.94%;实现归母净利润16.82亿元,同比增长8.23%。在行业息差持续收窄的大环境下,苏州银行一季度净息差达到1.40%,较2025年全年回升7个基点。

不过,业绩高增的光环之下,风险信号同样不容忽视。首先,这起9.81亿元的诉讼并非苏州银行面临的唯一法律风险。就在诉讼终裁的几天前,苏州银行刚刚因11项违法行为被中国人民银行江苏省分行罚没超760万元——这是该行开业以来的最大罚单。

其次,资产质量的隐忧正在积聚。尽管0.82%的不良贷款率看似稳健,但结构性的恶化信号已经出现。据太平洋证券研报披露,2025年对公贷款不良率同比上升3个基点,个人贷款不良率同比上升16个基点。不仅如此,拨备覆盖率已从2025年末的418.60%下降至2026年一季度的381%。一季度信用减值损失合计大增78.6%。

苏州银行在公告中称,除已披露诉讼外不存在其他尚未披露的重大诉讼、仲裁事项,截至公告日日常经营相关诉讼主要涉及作为原告的金融借款合同纠纷,所涉金额占最近一期经审计净资产比例较小,不会对公司财务状况和经营成果产生重大不利影响。